Visie op rente en euro - Groei en renteniveaus VS en EU komen dichter bij elkaar

Wij hebben de renteramingen licht gewijzigd. We zien EUR/USD nog steeds op 1,15 eind 2025

Economie van de eurozone weerbarstig

Ondanks Amerikaanse invoerheffingen staat de economie van de eurozone er eind 2025 eigenlijk stevig voor. Mede hierdoor zijn de vooruitzichten voor 2026 dan ook gunstig. Ja, de invoerheffingen drukken de uitvoer en oefenen zo neerwaartse druk uit op de kwartaalgroei. Hiertegenover staat dat de binnenlandse vraag verder aantrekt. We verwachten weliswaar geen verdere renteverlagingen van de ECB, maar de eerder doorgevoerde verlagingen sijpelen nog door naar de reële economie en vormen zo een steun in de rug. Ook overheidsuitgaven, aan bijvoorbeeld defensie, en de Duitse investeringen in infrastructuur dragen bij aan dit bemoedigende beeld.

Er zijn echter ook risico’s. Hoewel de Amerikaanse economie stevig draait, verbergt deze groei onderliggende kwetsbaarheden. Zo zien we sterke prestaties in AI-gerelateerde activiteiten, terwijl de rest van de economie vrijwel stilstaat. Samen met een aantrekkende economie in de eurozone betekent dit dat het groeitempo aan beide kanten van de Atlantische oceaan convergeert. Ook de handelsoorlog is nog niet achter de rug. Waar het dit jaar vooral om de hoogte van invoerheffingen ging, verschuift de focus steeds meer naar andere knelpunten, waaronder de toegang tot kritieke aardmetalen en hoogtechnologische goederen zoals chips en chipmachines. De onzekerheid op handelsbeleid zal verder afnemen ten opzichte van midden 2025, maar zal zeker niet helemaal verdwijnen. Belangrijk voor financiële markten zijn de ontwikkelingen op het gebied van overheidsfinanciën. In 2025 zijn er in Frankrijk problemen met de begroting geweest. Verder wordt op financiële markten met argusogen naar de Britse begroting gekeken. Ook in 2026 zal de aandacht voor beide landen aanhouden. Belangrijk daarbij is dat de begrotingsproblemen in Frankrijk op korte termijn een stuk groter zijn dan in het Verenigd Koninkrijk. Het bovenstaande wordt uitgebreid toegelicht in onze Global Outlook publicatie (zie ).

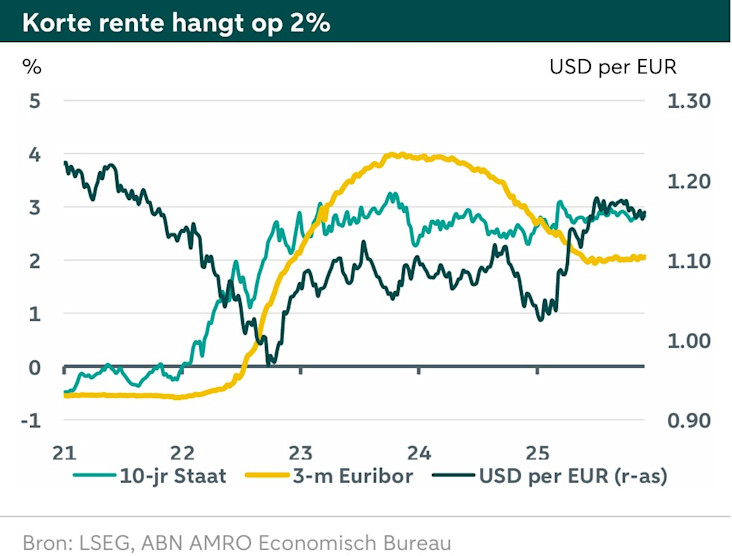

Centrale banken bewegen naar elkaar toe

Als we uitzoomen, dan zien we ook dat centrale bankrentes van de Fed en de ECB gedurende 2026 zullen naar elkaar toe neigen, ondanks dat beide centrale banken zich in totaal ander vaarwater bevinden. De ECB zal de beleidsrente naar verwachting constant houden, ondanks dat de inflatie in 2026 en 2027 waarschijnlijk onder de 2%-doelstelling blijft. De ECB neemt onderschrijding van de inflatiedoelstelling waarschijnlijk voor lief, omdat de inflatie eind 2027 naar verwachting weer op de 2%-doelstelling uitkomt. De Fed ziet de inflatie juist boven de doelstelling van 2% staan. Toch verwachten wij dat de Fed gedurende 2026 de bovengrens van de beleidsrente laat zakken van rond de 4% tot 3%, omdat de Amerikaanse arbeidsmarkt, waar de Fed-doelstelling óók op toeziet, vertraagt.

Wisselkoersraming EUR/USD gehandhaafd

2025 was een turbulent valutajaar en ook volgend jaar verwachten wij meer . Dit komt onder andere door de Fed-renteverlagingen. Daarnaast zijn er andere factoren, zoals de Amerikaanse overheidsfinanciën die onhoudbaar dreigen te worden. We hebben onze ramingen ongewijzigd gelaten ten opzichte van vorige maand. Onze prognoses voor EUR/USD zijn 1,15 per eind 2025.