Visie op rente en euro: Inflatiedruk valt lager uit door recente daling energieprijzen

ECB komt met nog een renteverhoging. Energieprijzen dalen door vredesbesprekingen. Dollarprognose licht naar boven bijgesteld

ECB matigt toon na daling olieprijzen

ECB-president Christine Lagarde benadrukte op 11 juni dat de renteverhoging van 25 basispunten die de ECB die dag doorvoerde niet bedoeld was als een eenmalige voorzorgsmaatregel. Daarmee suggereerde zij dat verdere renteverhogingen waarschijnlijk waren. Die havikachtige boodschap was op dat moment te verdedigen, gezien de stijging van de kerninflatie, die erop duidt dat eerdere stijgingen van de energieprijzen doorwerken in de prijzen van andere goederen en diensten. Daarna is het economisch beeld echter veranderd. De energieprijzen zijn sinds de start van de vredesbesprekingen tussen Iran en de VS behoorlijk gedaald, waardoor de inflatiedruk sneller afneemt dan verwacht. Volgens voorlopige cijfers is de geharmoniseerde inflatie in de eurozone in juni gedaald naar 2,8% op jaarbasis, van 3,2% in mei. Hoewel de inflatie hiermee nog altijd ruim boven het ECB-streefniveau van 2% op middellange termijn ligt, is de noodzaak voor verdere renteverhogingen dus kleiner geworden. Tegen deze achtergrond handhaven wij onze verwachting dat de ECB nog één renteverhoging zal doorvoeren om de inflatieverwachtingen te verankeren en te voorkomen dat de resterende prijsdruk vanuit de gestegen producentenprijzen zich vertaalt in de consumentenprijzen. Wij denken dat de ECB tijdens de vergadering van september de depositorente verhoogt van 2,25% naar 2,50%. Naarmate de inflatoire druk vervolgens verder afneemt, verwachten wij dat de ECB in de loop van volgend jaar ruimte krijgt om de rente geleidelijk weer te verlagen. Ons basisscenario is dat de depositorente uiteindelijk terugkeert naar 2,0%, een niveau dat doorgaans als neutraal wordt beschouwd omdat het de economische activiteit noch stimuleert, noch afremt.

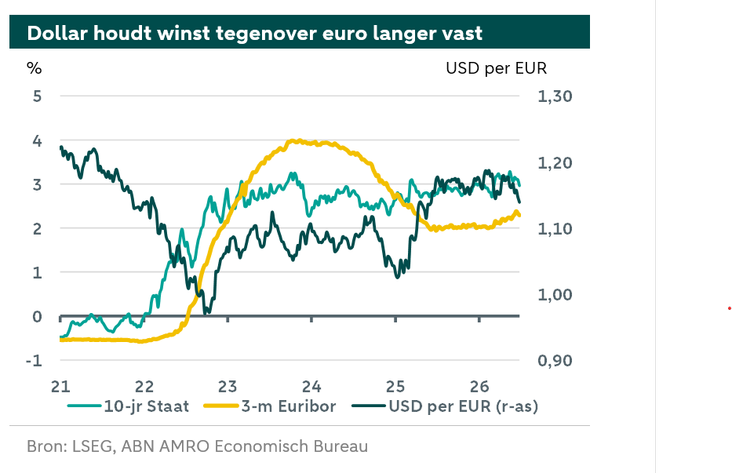

Kapitaalmarktrente stabiliseert

De rente op Nederlandse staatsobligaties bewoog in juni binnen een smalle bandbreedte. Eerst liep deze licht op, maar nadat duidelijk werd dat de energieprijzen zich gunstig ontwikkelen, daalde de kapitaalmarktrente weer naar het niveau aan het begin van de maand. Wij denken dat deze tot eind dit jaar rond het huidige niveau blijft schommelen. Enerzijds zorgt de verwachting van lagere beleidsrentes op langere termijn voor neerwaartse druk, terwijl anderzijds de verslechterde begrotingspositie en de toegenomen financieringsbehoefte van overheden juist opwaartse druk uitoefenen. Voorlopig houden deze krachten elkaar in balans. Zodra duidelijk wordt dat de ECB overgaat tot verlagingen, zal de neerwaartse druk waarschijnlijk de overhand krijgen. Volgens onze prognoses staat de rente eind 2027 op 2,95%.

Verschuiving in Fed-verwachting steunt dollar

De dollar is sterker geworden tegenover de euro, ondanks de voor de euro gunstige daling van de energieprijzen. Op financiële markten werd er eerst van uitgegaan dat de Fed onder leiding van Kevin Warsh verruimingsgezind zou zijn, maar sinds het meest recente overleg is het sentiment omgeslagen, waardoor de dollar is gestegen. Wij denken echter dat de Fed vanaf begin volgend jaar de rentetarieven gaat verlagen. In lijn hiermee houden wij vast aan onze raming dat de euro zal appreciëren versus de dollar. Wel hebben wij onze raming licht neerwaarts bijgesteld van 1,20 naar 1,18 eind dit jaar ivm de verkiezingen in Frankrijk.