VS - AI-boom verhult sterkere daling particuliere vraag

De Amerikaanse economie is in de eerste helft van dit jaar sterk vertraagd en wordt alleen nog overeind gehouden door de AI-boom. De consumptie is vertraagd en de consument staat onder toenemende druk. De particuliere vraag is vrijwel tot stilstand gekomen, tweederde van de groei is afkomstig uit investeringen in datacenters.

De bbp-groei in het tweede kwartaal verraste enigszins positief, met een stijging van 3,0% op jaarbasis. Hoewel dit op zich een fantastisch cijfer is, zit het venijn in de details. De wereldwijde bbp-cijfers voor de eerste helft van dit jaar, en waarschijnlijk ook voor de komende kwartelen, worden vertekend door de ongekende schok in de wereldhandel als gevolg van het tariefbeleid van de VS. Door frontloading-effecten in de Amerikaanse import kromp de economie in het eerste kwartaal, waardoor de neergang werd overdreven, terwijl de (gedeeltelijke) ommekeer in het tweede kwartaal het cijfer veel hoger deed uitkomen dan het werkelijke tempo van de economie. De totale groei over de eerste helft van het jaar geeft een beter beeld van het werkelijke onderliggende tempo van de economie, maar de handel is zeker nog niet genormaliseerd. Het duidelijkste signaal komt dan ook van de particuliere vraag, een maatstaf die de dynamiek van de netto-uitvoer, voorraad op- en afbouw, en overheidsuitgaven buiten beschouwing laat. Wat overblijft zijn de consumentenbestedingen en de particuliere investeringen. Hoe staan deze twee ervoor?

Consumptie vertraagt, investeringen concentreren

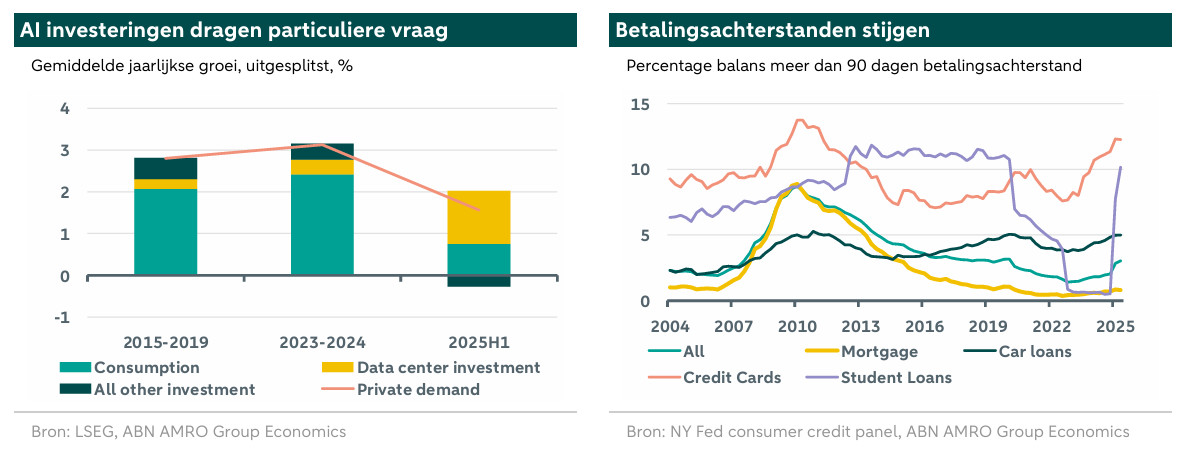

De onderstaande grafiek geeft de gemiddelde jaarlijkse groei van de particuliere vraag weer voor het afgelopen halfjaar, alsook voor referentieperiodes in de vorm van de afgelopen twee jaar en de vijf jaar voorafgaand aan de pandemie. In beide periodes groeide de particuliere vraag met ongeveer 3,0% per jaar, wat nog steeds het kwartaaltempo was in het vierde kwartaal van 2024. In 2025 groeide de particuliere vraag met 1,9% op jaarbasis in het eerste kwartaal en met 1,2% in het tweede kwartaal. Dit is een duidelijke vertraging, die voornamelijk wordt veroorzaakt door een zwakkere consumptiegroei, die is vertraagd van ruim 2% vorig jaar tot minder dan 1%. De investeringen bleven veerkrachtiger en groeien nog steeds in een gestaag tempo, hoewel dit, zoals we hieronder toelichten, nu veel minder breed gedragen is.

We kijken eerst naar de consumptie, die, buiten de pandemie, de zwakste halfjaargroei in meer dan tien jaar liet zien. De reële detailhandelsverkopen zijn sinds het begin van het jaar gedaald en liggen ruim onder hun piek van 2022. Uit microgegevens van het Economic Policy Institute blijkt dat de lonen voor het onderste kwintiel van huishoudens per juli in het afgelopen jaar met slechts 1% zijn gestegen, d.w.z. dat de reële lonen zijn gedaald, terwijl de reële lonen voor de overige huishoudens licht zijn gestegen. In lijn hiermee zijn de betalingsachterstanden gestaag toegenomen. In de eerste twee kwartalen van het jaar was sprake van een scherpe stijging, vergelijkbaar met die in 2007-2008. Uit een uitsplitsing naar type lening blijkt dat een groot deel van de recente stijging verband houdt met het einde van de betalingspauze die deel uitmaakte van het CARES-pakket van maart 2020 in verband met de pandemie, en dus grotendeels van technische aard is. Toch betekent dit dat de betalingsachterstanden het snelst stijgen voor mensen van 18-39 jaar, met spillovereffecten naar andere categorieën leningen, voornamelijk creditcardschulden, waar de betalingsachterstanden ook aanzienlijk zijn gestegen. Bovendien zal de terugkeer van achterstallige studieleningen, die van invloed zijn op kredietwaardigheidsscores, de beschikbaarheid van krediet voor een groot percentage van de huishoudens verminderen, waardoor de consumptie verder zal dalen. Andere categorieën liggen echter nog steeds onder het niveau van vóór de pandemie en de balansen van huishoudens zien er over het algemeen veel gezonder uit dan in 2007-2008.

Wat de investeringen betreft, toont de grafiek een uitsplitsing van de particuliere investeringen in ‘informatieverwerkingsapparatuur’ – in wezen investeringen in datacenters – en alle andere particuliere investeringen. Deze restpost is in de eerste helft van het jaar zelfs gekrompen, terwijl de bouw van datacenters een hoge vlucht nam. Zonder de investeringen in datacenters zou de groei in de eerste helft van het jaar minder dan 0,5% hebben bedragen, minder dan in de eurozone. Deze hausse in AI investeringen zal waarschijnlijk niet snel stoppen, nu Trump de weg vrij maakt voor concurrentie met China op het gebied van AI door regelgeving te versoepelen om de ontwikkeling van AI in de VS te versnellen, onder meer door de bouw van nieuwe datacenters, fabrieken en energiecentrales. Ook al zijn de reële macro-economische effecten van AI nog zeer onzeker, de investeringen in de toekomst van AI zijn nu al een drijvende kracht achter de macro-economische ontwikkelingen. De concentratie van de activiteiten – die ook wordt weerspiegeld in de aandelenmarkten – is echter zorgwekkend.