VS - De druk op de toeleveringsketen neemt toe

De arbeidsmarkt blijft stabiel, maar het werkloosheidspercentage lijkt gunstiger door een lagere arbeidsparticipatie. Producentenprijzen laten eerste signalen zien dat de energieschok zich door de economie verspreidt.

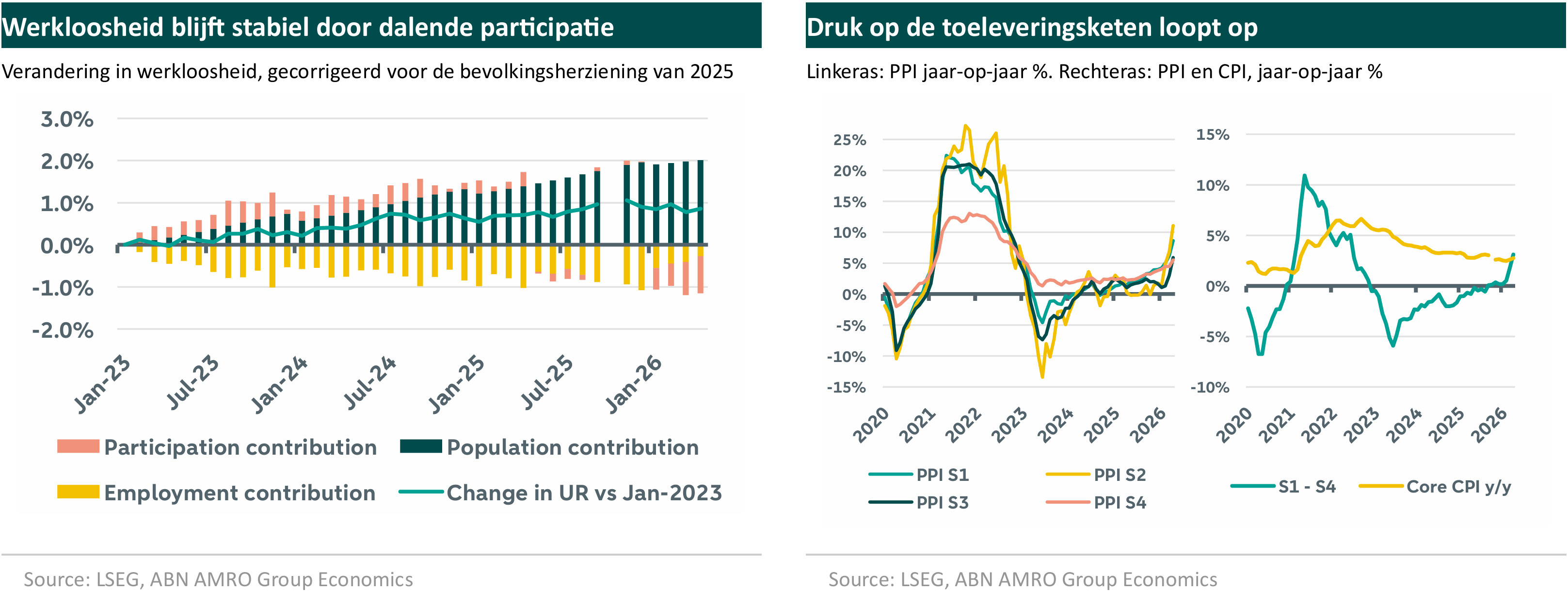

De banengroei in april was sterk: het aantal banen nam toe met een stevige 115.000. Toch steeg het werkloosheidspercentage van 4,26% naar 4,34%, nog altijd duidelijk lager dan de piek van 4,54% in november vorig jaar. Sindsdien komt de schijnbare verbetering vooral door veranderingen in de beroepsbevolking en minder door extra werkgelegenheid. Daardoor is de arbeidsmarkt lastiger te beoordelen. Het arbeidsaanbod staat onder druk, niet alleen door zwakkere immigratie, maar ook door een dalende arbeidsparticipatie. Dat komt deels doordat de babyboomgeneratie eerder met pensioen gaat, maar er is ook een duidelijke afname van het aantal mannen in de belangrijkste werkende leeftijdsgroep, een groep die normaal juist een hoge participatie kent. De daling van de werkloosheid is daarom deels ‘slecht nieuws’, in ieder geval voor de economische groei. Een stijging van de werkloosheid zou juist positief kunnen zijn als die komt door een hogere participatie.

Ondertussen blijft de inflatie stijgen. De totale consumentenprijsinflatie (CPI) steeg in april met 0,6% maand-op-maand, waarvan 0,3 procentpunt door energieprijzen kwam. Op jaarbasis staat de inflatie nu op een ongemakkelijke 3,8%. De kerninflatie kwam uit op 0,4% (2,8% op jaarbasis), wat samenhangt met het laatste effect van de overheidssluiting van vorig jaar op de inflatie. Omdat woonkosten over zes maanden worden berekend, was april deels een inhaaleffect voor de gemiste stijging in oktober. Het meest opvallende onderdeel van het rapport was de voedselinflatie, die hoger uitviel dan verwacht: 0,5% maand-op-maand, goed voor bijna 0,1 procentpunt van de totale inflatie. Voedselprijzen zijn altijd grillig, maar de zorg is dat dit een eerste teken is dat de energieschok ook doorwerkt in andere categorieën. Helaas wijzen de stijging van de Global Supply Chain Pressure Index van de New York Fed en het producentenprijsrapport (PPI) van deze maand erop dat de druk in de toeleveringsketen inderdaad toeneemt.

Wat kunnen we leren van het PPI-rapport? De totale PPI steeg met 1,4% maand-op-maand, een duidelijke verrassing vergeleken met de consensusverwachting van 0,5%. Op jaarbasis liep de stijging op tot 6,0%, en ook de kernmaatstaf zonder voedsel en energie steeg fors naar 5,2%. De PPI-data zijn echter gedetailleerd genoeg om verder te kijken.

We kunnen prijzen volgen in vier fasen van de toeleveringsketen: grondstofwinning, raffinage, tussentijdse productie en bijna-eindproducenten. De energieschok kan alle fasen tegelijk omhoog duwen, dus stijgende prijzen in alle fasen betekenen niet automatisch dat de schok zich door de hele keten verspreidt. De grafiek hierboven laat zien dat alle vier categorieën inderdaad scherp stijgen. Het interessante en enigszins zorgelijke punt is echter dat de prijsstijgingen in fase 3 nu voor het eerst sinds 2022 hoger zijn dan in fase 4.Wanneer de prijsdruk in de tussentijdse productie groter is dan bij bijna-eindproducenten, wijst dat erop dat de kostendruk nog verder door de keten beweegt in plaats van af te nemen voordat die de consument bereikt. Eerdere periodes laten zien dat zo’n omslag een bredere doorwerking van de schok door de toeleveringsketen kan markeren. Onze analyses van de voorspellende waarde van het verschil tussen PPI-fasen laten zien dat de doorwerking van PPI naar CPI in ‘normale’ tijden beperkt is, maar duidelijk groter wordt wanneer fase 3 boven fase 4 uitkomt. Die analyse wijst ook op niet-lineaire versterkingseffecten als het verschil tussen beide verder oploopt.

Kortom, we blijven de PPI-data nauwlettend volgen als vroeg signaal van de doorwerking van de energieschok in de economie. We hebben ons inflatiepad al gematigd naar boven bijgesteld, met verdere opwaartse risico’s.

Alles afwegend verkleinen signalen van oplopende inflatie buiten de energiecategorie de kans op renteverlagingen door de Fed tegen het einde van het jaar, zoals nu nog in ons basisscenario zit. Tegelijkertijd verbergt het ogenschijnlijk gunstige werkloosheidspercentage kwetsbaarheden op de arbeidsmarkt die kunnen wijzen op een snellere verslechtering. De Fed heeft duidelijk gemaakt dat het werkgelegenheidsmandaat zwaarder weegt in hun gezamenlijke oordeel. De komst van Warsh als nieuwe voorzitter zal die balans waarschijnlijk nog verder die kant op verschuiven.