VS - Zo ziet stagflatie eruit

De Fed heeft een ‘risicobeheersingsverlaging’ van 25 basispunten doorgevoerd nu de inflatie- en werkgelegenheidsrisico’s meer in balans zijn. Importheffingen en het harde optreden tegen immigratie hebben geleid tot een onmiddellijke stagflatoire impuls, maar het algemene beeld lijkt nog in niets op dat van de jaren 70. De eerste cijfers over het derde kwartaal laten zelfs tekenen zien van een bescheiden herstel van de consumptie en investeringen.

De Federal Reserve heeft haar beleidsrente met 25 basispunten verlaagd tot een bandbreedte van 4,00-4,25%. De markten hadden deze verlaging volledig ingecalculeerd, evenals nog veel meer verlagingen dit jaar. Er was bijna unanimiteit onder de stemgerechtigde leden. Alleen de recent door Trump benoemde Stephen Miran stemde tegen, omdat hij voor een verlaging van 50 basispunten was. Tijdens de persconferentie omschreef voorzitter Powell het besluit als een kwestie van risicobeheer. De verslechterende arbeidsmarktomstandigheden, zoals blijkt uit de stijgende werkloosheid, met name onder de meer kwetsbare groepen in het land, tonen aan dat een deel van het neerwaartse risico voor de werkgelegenheid zich heeft gematerialiseerd. Het comité beoordeelt de neerwaartse risico's voor de werkloosheid en de opwaartse risico's voor de inflatie – die ook nog steeds aanzienlijk zijn – nu als meer in evenwicht, waardoor de Fed de beleidsrente dichter bij neutraal wil brengen. Powell maakte duidelijk dat dit zeker niet de slechtste economie is die hij ooit heeft gezien, maar wel een van de moeilijkste om beleid voor te bepalen. Dit bleek ook duidelijk uit de ongekende spreiding in de dot plot voor de rest van dit jaar, die de grootste spreiding liet zien van alle dot plots in september sinds deze werd geïntroduceerd. De spreiding voor het komende jaar is daarentegen relatief mild in vergelijking met het verleden. Hij was veel hoger in 2014-2017, rond de tijd van de rentes nabij de 0%, en onduidelijkheid over wanneer ze weer zouden stijgen.

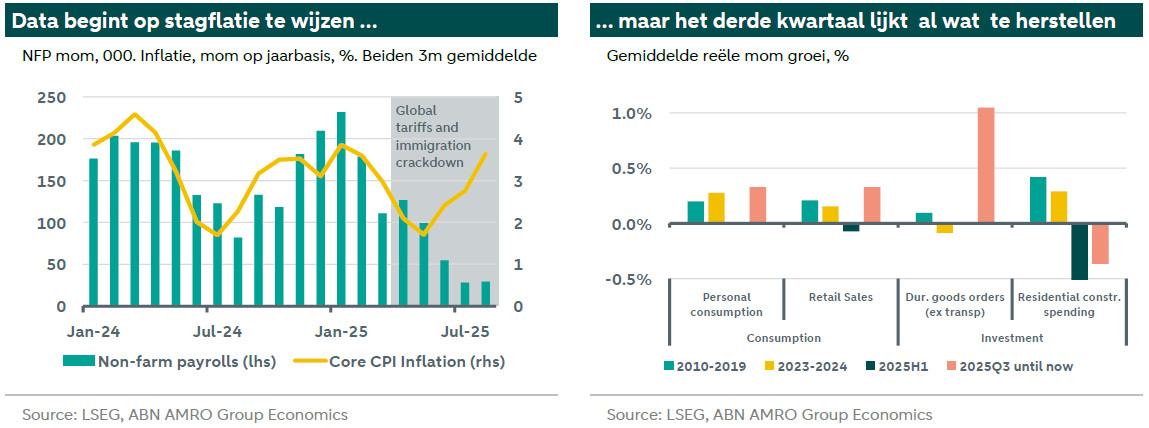

De grafiek linksonder illustreert waarom beleid maken nu zo lastig is. De economische activiteit zorgde ervoor dat de werkgelegenheidsgroei en de CPI-inflatie elkaar in 2024 en begin 2025 grotendeels volgden. Het beleid van de regering-Trump heeft die koppeling verbroken en zorgt ervoor dat ze in tegengestelde richtingen gaan. Zowel de invoerheffingen als het immigratiebeleid zijn hiervoor verantwoordelijk. Wat de invoerheffingen betreft, zien we dat de inflatie van goederen begint toe te nemen, maar de doorwerking is nog steeds beperkt. Aangezien consumenten deze nauwelijks betalen en exporteurs hun prijzen niet verlagen, moeten de bedrijven die tussen beide in zitten, de heffingen momenteel opvangen. Zij geven aan dat ze de tarieven graag aan de consument doorberekenen, maar aarzelen om dat te doen. Dit komt deels door een gebrek aan urgentie als gevolg van de opbouw van voorraden, en deels door eerdere onzekerheid over het tariefbeleid en de vraag of de heffingen zouden blijven bestaan. Diezelfde onzekere vooruitzichten hebben ook bijgedragen aan een afname van de werkgelegenheid, welke nog verder wordt beperkt door het immigratiebeleid. De groei van de beroepsbevolking, een belangrijke motor van de economische activiteit en de werkgelegenheidsgroei, is vrijwel tot stilstand gekomen. Een lager aanbod op zich remt de vraag nog verder af. De uitzetting van werknemers zonder papieren treft bepaalde sectoren bijzonder hard, zoals de bouw en vooral de landbouw. Hier zien we mogelijk ook een effect op de inflatie, met verhoogde voedselinflatiecijfers en anekdotisch bewijs van worstelende boeren.

We hebben de werkelijke impact van de importheffingen nog niet gezien. De gegevens tot nu toe weerspiegelen grotendeels de effecten van beleidsonzekerheid. We verwachten dat de inflatie zal aantrekken en haar recente opwaartse trend zal voortzetten, maar dat de arbeidsmarkt zich zal stabiliseren. Een deel van de reden daarvoor is dat we enkele vroege tekenen zien dat de activiteit weer aantrekt. De grafiek rechtsboven laat zien dat na een zwakke eerste helft van het jaar de eerste cijfers over de consumptie (van goederen) wijzen op een herstel. De persoonlijke consumptie (inclusief diensten en gecorrigeerd voor inflatie) is alleen beschikbaar tot juli, maar de detailhandelsverkopen omvatten zowel juli als augustus. Sommige indicatoren voor investeringen, zoals de orders voor duurzame goederen, laten ook een opleving zien aan de bedrijven kant, maar de investeringen in woningen lijken nog steeds in een dip te zitten. De meest recente handelsbalanscijfers waren grotendeels in lijn met de cijfers van vóór de invoering van de invoerheffingen, maar we verwachten nog steeds dat de netto-uitvoer een weerspiegeling zal zijn van het afbouwen van de frontloading. Op basis van deze eerste gegevens en in lijn met onze visie dat we nu de meeste beleidsonzekerheid is weggenomen, enige normalisatie zullen zien, hebben we onze groeiprognose voor de komende kwartalen naar boven bijgesteld. De economie ligt nog steeds op koers om dit jaar met 1,8% te groeien, en dat zonder significante groei van de beroepsbevolking. We blijven dan ook van mening dat de opwaartse risico's voor de inflatie groter zijn dan de neerwaartse risico's voor de arbeidsmarkt, en verwachten dat de komende cijfers – en het daaruit voortvloeiende beleid van de Fed voor de rest van het jaar – dat zullen weerspiegelen. We blijven verwachten dat de volgende renteverlaging zal plaatsvinden tijdens de eerste prognosebijeenkomst van 2026.