Belangrijke hoofdpunten Global Monthly mei 2026

De Iran‑crisis heeft geleid tot een nieuwe wereldwijde energieschok. Hoe lang de verstoringen aanhouden, blijft onzeker, maar in ons basisscenario gaan we ervan uit dat deze tot ver in het derde kwartaal zullen voortduren. De schok weegt zwaarder op de inflatie dan op de groei, wat centrale banken ertoe brengt een duidelijk meer havikachtige koers te volgen. De ECB zal de rente naar verwachting verhogen, terwijl de Amerikaanse Federal Reserve verdere renteverlagingen voorlopig uitstelt. Desondanks blijven ontwikkelde economieën naar verwachting veerkrachtig en weten zij een recessie te vermijden. Zodra de inflatieschok wegebt, verwachten wij dat centrale banken hun beleid weer zullen versoepelen. Tegelijkertijd blijven Amerikaanse importtarieven een rem zetten op de wereldhandel. Daartegenover staan positieve impulsen: de AI‑hausse houdt aan, het Duitse begrotingsbeleid ondersteunt het cyclisch herstel in de eurozone en China neemt gerichte, bescheiden maatregelen om de binnenlandse vraag te stimuleren, zonder afstand te doen van zijn productiegerichte groeimodel.

Macro

Eurozone

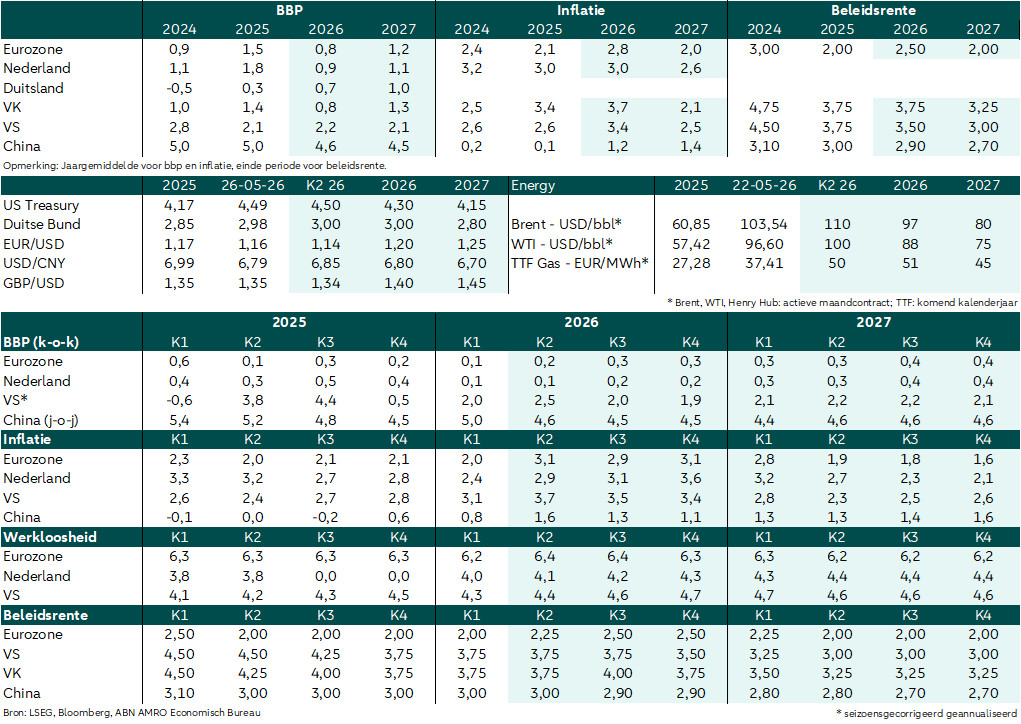

De recente energieschok zal vooral via hogere inflatie doorwerken en in mindere mate via lagere groei. De stijging van de inflatie blijft echter naar verwachting duidelijk beperkter en beheersbaarder dan tijdens de energiecrisis van 2022–2023. Dat komt doordat de stijging van de gasprijzen minder uitgesproken is en elektriciteitsprijzen inmiddels grotendeels los zijn komen te staan van gas. Om tweede‑ronde‑effecten te voorkomen, zal de ECB de financiële condities verder aanscherpen, wat de groei enigszins afremt. Tegelijkertijd houdt het cyclische herstel aan, ondersteund door hogere overheidsuitgaven, met name in Duitsland.

Nederland

Na een zwakke start van het jaar, met een bbp‑groei van slechts 0,1% kwartaal op kwartaal, en tegen de achtergrond van het Iran‑scenario hebben wij onze ramingen voor de bbp-groei verlaagd naar 0,9% in 2026 en 1,1% in 2027. Toch blijft de economie robuust, mede dankzij de recente dynamiek en het feit dat de private sector schulden heeft verlaagd en buffers heeft opgebouwd. De inflatieverwachtingen (HICP) zijn echter naar boven bijgesteld, vanwege aanhoudend hoge energieprijzen. Door de krappe arbeidsmarkt en de relatief hoge inflatie is Nederland bovendien gevoelig voor tweede‑ronde‑effecten via loonstijgingen.

VK

De energieschok zorgt voor een nieuwe inflatiepiek, terwijl inflatieverwachtingen al minder stevig verankerd zijn. Tegelijk is de arbeidsmarkt duidelijk minder krap dan tijdens de vorige energieschok, wat helpt om tweede‑ronde‑effecten te beperken. De impact op de groei blijft naar verwachting beheersbaar en wij voorzien een geleidelijk herstel. Wel kan aanhoudende politieke onzekerheid het groeiperspectief onder druk zetten. Voor meer informatie zie hier.

VS

Na een zwakkere dynamiek in het vierde kwartaal van 2025 – mede door een overheidssluiting – liet het eerste kwartaal van 2026 een solide groei zien, grotendeels gedreven door AI‑investeringen. De recente olieschok verhoogt de inflatie, maar heeft slechts een beperkte impact op de groei. Dankzij sterke investeringen in AI en ondersteunend beleid blijft de groei naar verwachting redelijk robuust. De kerninflatie blijft echter hoog door doorwerking van invoertarieven, stimulerend begrotingsbeleid en energieprijzen. De werkloosheid loopt geleidelijk op doordat de vraag achterblijft bij het arbeidsaanbod.China – Hoewel de export profiteert van de wereldwijde AI‑hausse, ondervindt ook China de gevolgen van de Iran‑crisis. Cijfers over april wijzen op een brede verzwakking. Producentenprijzen zijn sterk gestegen, terwijl de (kern)inflatie laag blijft door zwakke binnenlandse vraag. Voorlopig handhaven wij onze groeiramingen. Het grootste risico blijft een wereldwijde vraagvertraging. De recente ontmoeting tussen Trump en Xi heeft de relaties enigszins gestabiliseerd, maar risico’s rond handel, technologie en geopolitiek blijven aanwezig.

Central Banks & Markets

ECB

De Governing Council heeft de focus verschoven naar verkrapping. Wij verwachten renteverhogingen tijdens de vergaderingen in juni en juli, waarmee de depositorente oploopt tot 2,5%. ECB‑president Lagarde heeft duidelijk gesuggereerd dat juni een geschikt moment om het beleid aan te passen. Ook de stijgende langetermijninflatieverwachtingen ondersteunen dit. Op langere termijn blijven de tweede‑ronde‑effecten volgens ons beperkt. De ECB zal begin 2027 voldoende vertrouwen hebben om de rente geleidelijk terug te brengen naar een neutraal niveau. Wij voorzien renteverlagingen in het eerste en tweede kwartaal van 2027, zodat het depositotarief terugkeert naar 2%.

Fed

De Federal Reserve handhaafde de rente in april op 3,50–3,75% en gaf aan dat er binnen het FOMC nog geen draagvlak is voor versoepeling zolang de inflatie op goederen – onder meer gedreven door importtarieven – niet duidelijk afneemt.Door de extra inflatiedruk van de olieschok verwachten wij dat de Fed de rente langer ongewijzigd laat, tot er meer zekerheid is dat tweede‑ronde‑effecten beperkt blijven. Wij gaan uit van een eerste renteverlaging in december. Daarna voorzien wij een geleidelijke versoepeling, met kwartaalgewijze verlagingen van 25 basispunten tot een bandbreedte van 2,75–3,00% medio volgend jaar.

Bank of England

Na een havikachtige toon in maart neemt de MPC inmiddels een gematigder standpunt in. Wij verwachten nog steeds een renteverhoging in de zomer, maar zijn minder overtuigd. Daarna neemt de centrale bank een afwachtende houding aan in de veronderstelling dat energiemarkten in het derde kwartaal normaliseren. Gezien het al restrictieve renteniveau en de historisch gezien relatief soepele beleidsneiging van de MPC, worden de renteverlagingen vanaf eind 2026 weer hervat.

Obligatierentes

De aanhoudende onzekerheid in het Midden‑Oosten en de daling van het olieaanbod hebben de inflatiezorgen vergroot, wat heeft geleid tot verder oplopende obligatierentes. De markt rekent inmiddels op meer dan twee renteverhogingen door de ECB en bijna één door de Fed dit jaar. Omdat deze verwachtingen boven ons basisscenario liggen, voorzien wij dat de rentecurves opnieuw steiler worden, vooral aan de korte kant. Lange rentes dalen minder snel, mede door de door verslechterende overheidsfinanciën hogere risicopremies.

Valuta

EUR/USD blijft volatiel en beweegt binnen een bandbreedte, afhankelijk van het sentiment rond een mogelijk akkoord over de Straat van Hormuz. Zelfs bij een akkoord zal het tijd kosten voordat het aanbod normaliseert, waardoor energieprijzen naar verwachting hoog blijven. Dit zet druk op de euro, die afhankelijk is van energie‑import. Op korte termijn kan EUR/USD dalen richting 1,14. Later in het jaar voorzien wij lagere energieprijzen en een relatief havikachtige ECB, wat de euro zou moeten ondersteunen. Voor eind 2026 verwachten wij een EUR/USD‑koers van circa 1,20.