China: Groeirisico’s nemen af, onevenwichtigheden nemen toe

Effect energieschok gecompenseerd door sterke uitvoergroei leunend op mondiale tech-/AI-boom. China is redelijk ongeschonden door energiecrisis gekomen; gerapporteerde olie-import fors gedaald. Risicobalans rond onze groeiramingen verbetert, maar onevenwichtigheden vraag/aanbod nemen toe.

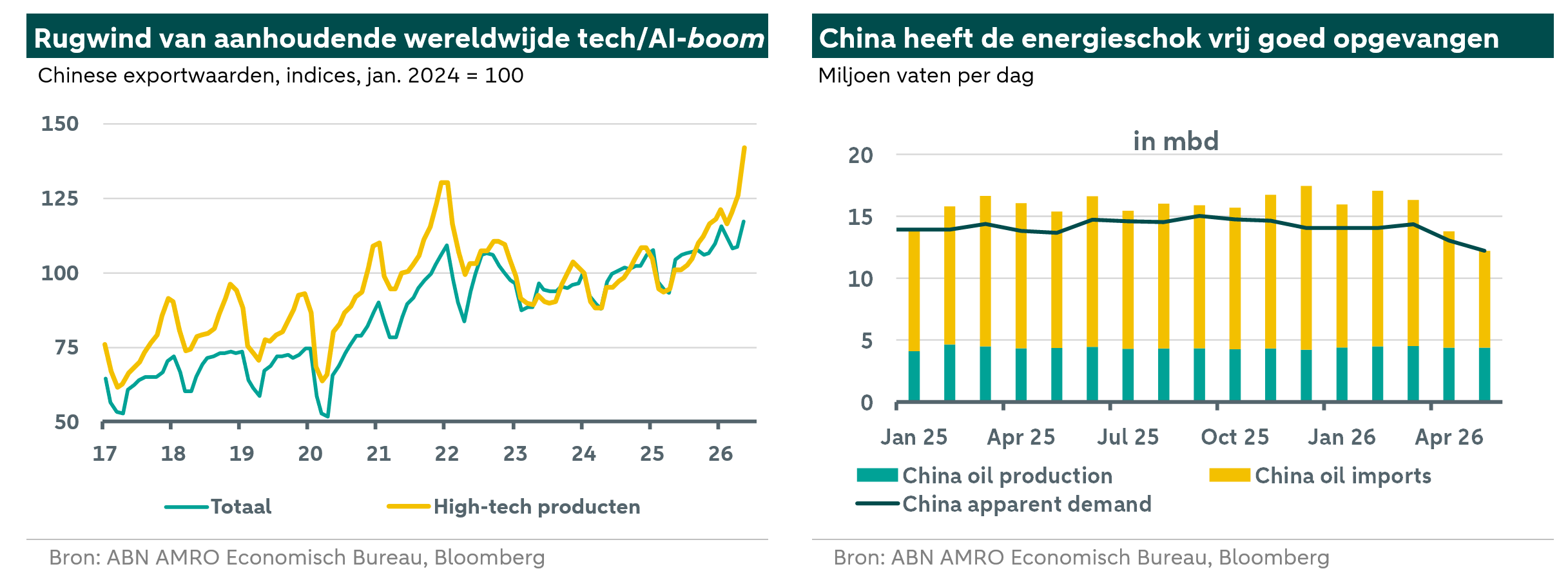

Effect van energieschok gecompenseerd door uitvoergroei leunend op tech-/AI-boom

De cijfers over mei gaven een redelijk gemengd beeld. Sommige delen van de economie leden onder de energieschok, terwijl andere profiteerden van de kracht van de mondiale tech-/AI-cyclus. De energieschok raakte de productie van olieraffinaderijen en enkele andere energie-intensieve sectoren, wat in april leidde tot een vertraging van de industriële productie. Toch trok de groei van de industriële productie in mei weer iets aan, gesteund door een versnelling van de exportgroei (naar 19,4% j-o-j), waarbij hightechexporten opvallend goed presteerden. De rugwind van de wereldwijde AI-boom blijkt ook uit de versnelling van de Chinese export naar de VS, tot 36% j-o-j in mei (uiteraard mede door sterke basiseffecten vanaf het begin van tariefoorlog 2.0 een jaar eerder). Aan de consumptiekant heeft de energieschok het consumentenvertrouwen en de bestedingen geraakt. De jaarlijkse groei van de detailhandelsverkopen werd in mei voor het eerst sinds de turbulenties rond het einde van Zero-Covid eind 2022 negatief. Nu de olieschok wegebt, kunnen de detailhandelsverkopen weer enigszins verbeteren, maar een sterk herstel wordt waarschijnlijk verhinderd door het afbouwen van consumentensubsidies en een zwakke arbeidsmarkt. Intussen drukte het zwakkere vertrouwen ook op de vastgoedmarkt, waarbij de krimp van de verkoop van nieuwe woningen en de dalingen van de huizenprijzen opnieuw verdiepten. Ook de vaste investeringen blijven in krimpgebied, gedrukt door een verdere vertraging van de vastgoedinvesteringen, al zullen infrastructuurinvesteringen mogelijk profiteren van nieuwe financieringsinstrumenten. Op het inflatiefront versnelde de producentenprijsinflatie naar een vierjaars hoogtepunt van 3,9% j-o-j, maar de CPI-(kern)inflatie blijft laag (net boven 1%) in verband met aanhoudende, zelfs toenemende onevenwichtigheden tussen vraag en aanbod.

China ving energieschok goed op; gerapporteerde olie-invoer sterk gedaald in april/mei

De impact van de energieschok is verzacht door enkele bijzondere factoren, zoals de eerdere opbouw van oliereserves, toegang tot andere energieleveranciers (waaronder Rusland) en de verschuiving naar andere energiebronnen (elektriciteit, kolen; zie ook de Spotlight hier). Feitelijk positioneerde China zich tijdens de crisis als een soort ‘swing oil importer’. De olie-importen vielen in april/mei terug naar niveaus van 2018, hoewel de werkelijke olie-importen waarschijnlijk hoger lagen, aangezien China de belangrijkste bestemming was van niet-gerapporteerde (‘grijze’) energiestromen via de Straat van Hormuz tijdens de dubbele blokkade door zowel de VS als Iran. Al met al hebben de strategische voorbereidingen van Beijing om de gevolgen van geopolitiek gedreven verstoringen te beheersen, de economie geholpen deze specifieke crisis vrij goed te doorstaan. Vooruitkijkend zullen China’s olie-importen waarschijnlijk geleidelijk weer aantrekken (de EIA verwacht een opleving van de Chinese olievraag in de tweede helft van 2026), hoewel Beijing mogelijk enige terughoudendheid betracht bij het aanvullen van de oliereserves.

Risicobalans rond groeiramingen verbetert; onevenwichtigheid vraag/aanbod stijgt

Het wegebben van de energieschok zal helpen de gerelateerde risico’s voor de externe en binnenlandse vraag te verminderen. Tegelijkertijd zal de rugwind van de wereldwijde tech-/AI-boom (die deels verklaart waarom Beijing vooralsnog terughoudend is geweest met extra stimulering) waarschijnlijk nog enige tijd aanhouden. Al met al verbetert de risicobalans ten opzichte van onze groeiramingen (dit wordt bevestigd door een lichte stijging van de officiële PMI’s voor juni). Recente cijfers suggereren echter dat de binnenlandse onevenwichtigheden tussen vraag en aanbod verslechteren en meer aandacht van Beijing verdienen, mede omdat zij bijdragen aan handelsspanningen, onder meer met de EU (zie hoofdartikel hier). We zullen onze groeiramingen (4,6% en 4,5% voor 2026 en 2027) herzien na de publicatie van de bbp-cijfers over het tweede kwartaal medio juli.