Global Monthly - Teflon-economie schudt opnieuw een schok van zich af

De wereldeconomie blijft veerkrachtig ondanks aanhoudende schokken. De AI-hausse, defensie-uitgaven en de energietransitie – het trio van investeringsgolven – zullen de groei waarschijnlijk ook de komende tijd blijven ondersteunen. Toch blijven het risico op een AI-bubbel en de ontwikkeling van overheidsschulden reden tot zorg.

Wereldbeeld: voorwaarden aanwezig voor aanhoudende groei

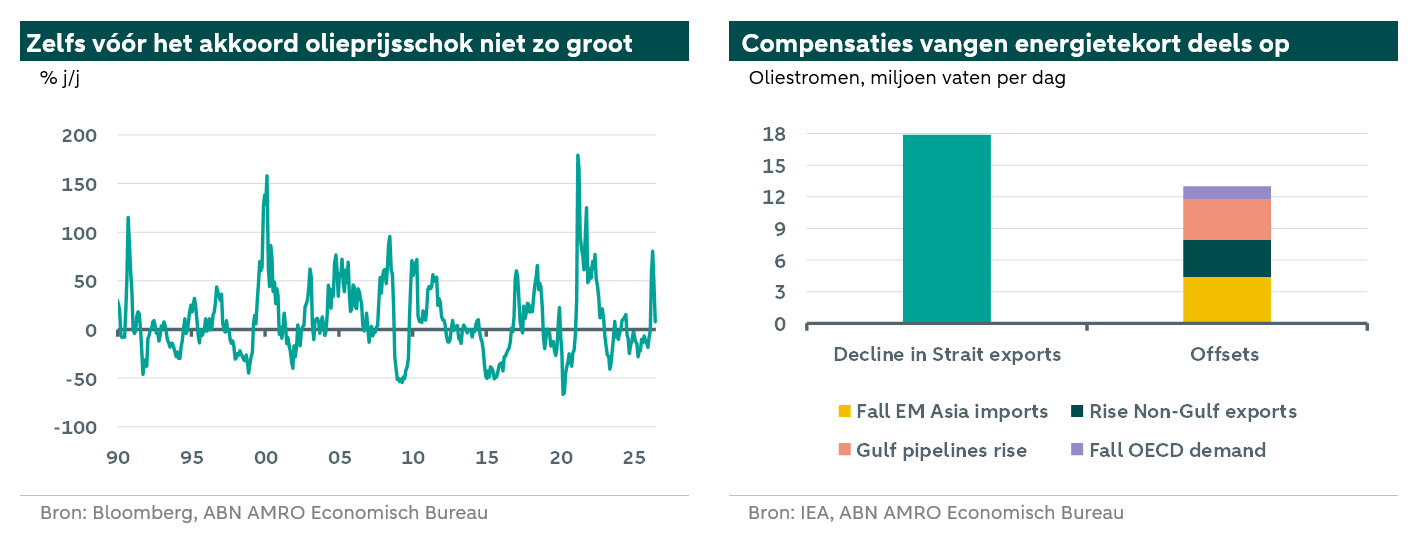

De wereldeconomie is stevig blijven groeien, ondanks wat de grootste schok in de energievoorziening ooit is genoemd. Daarmee zet een thema zich voort: veerkracht bij schokken. Net zoals de wereldeconomie de forse stijging van Amerikaanse invoertarieven vorig jaar goed heeft verwerkt, lijkt ook de energieschok de economische groei niet te hebben ontspoord. Niets lijkt te blijven kleven aan deze ‘Teflon-economie’, al betekent dat natuurlijk niet dat dit in de toekomst zo blijft. Wat verklaart deze veerkracht? Ten eerste was de stijging van de energieprijzen – zelfs vóór hun daling na het akkoord met Iran – historisch gezien niet bijzonder groot. De aanbodschok was groot, ook al was de uiteindelijke prijsschok dat niet. Daarmee heeft het enige gelijkenis met de grote aanbodschok door tarieven vorig jaar, waarvan de impact uiteindelijk minder groot was dan gevreesd. Het tekort in de energievoorziening werd deels gedicht door verschillende compensaties, terwijl voor het resterende tekort voorraden werden aangesproken die sterk daalden (zie onze Spotlight hier). Ten tweede is de energie-intensiteit van de economie in de loop der jaren gedaald, waardoor de impact van energieprijzen op de economische groei is afgenomen. Ten derde bouwde de wereldeconomie vóór het conflict momentum op, waarbij investeringen in AI, energie en defensie de vraag ondersteunden. Vooruitkijkend blijven de voorwaarden aanwezig voor aanhoudende groei in de regio’s, grofweg rond de trend. De inflatie blijft waarschijnlijk nog enige tijd verhoogd, maar de daling van de energieprijzen vanaf de piek betekent dat de opwaartse risico’s voor inflatie zijn afgenomen en dat centrale banken slechts in enkele gevallen zacht op de rem hoeven te trappen (ECB, BoJ), en in andere gevallen helemaal niet (Fed, BoE). De belangrijkste risico’s voor dit beeld zijn dat de AI-hausse uitmondt in een AI-correctie, waardoor kapitaaluitgaven zouden omslaan en financiële voorwaarden zouden verkrappen, evenals kwetsbaarheden in de overheidsfinanciën in een aantal economieën.

Akkoord tussen VS en Iran lijkt stand te houden

De ontwikkelingen sinds het memorandum van overeenstemming tussen de VS en Iran om de Straat van Hormuz te heropenen en het staakt-het-vuren met 60 dagen te verlengen, verliepen allesbehalve soepel. Toch hebben beide partijen laten zien dat zij de onderhandelingen op koers willen houden. De prikkels om aan Amerikaanse zijde een sterke stijging van benzineprijzen te voorkomen en aan Iraanse zijde de olie-export op gang te houden, lijken beide partijen nu al weken aan tafel te houden. We hebben schendingen van het staakt-het-vuren gezien, maar die waren relatief kortstondig. Tegelijkertijd lijkt de gelijktijdig gesloten raamwerkovereenkomst tussen Israël en Libanon het risico te hebben verkleind dat een aanhoudend conflict in Libanon het akkoord tussen de VS en Iran zou laten ontsporen, al is het risico niet weggenomen. Per saldo verwachten we dat het akkoord standhoudt. Dan blijft de vraag hoe snel de energievoorziening normaliseert. Het antwoord van de oliemarkt op die vraag lijkt ‘heel snel’ te zijn, met prijzen ongeveer terug op het niveau van vóór het conflict. Wij zijn iets sceptischer en verwachten dat het aanbodtekort waarschijnlijk tot tegen het einde van het jaar aanhoudt, met verder dalende voorraden (zie hier). Dit kan de olieprijs weer opdrijven tot rond USD 80 per vat Brent. Toch maakt het voor de economische groei niet echt veel uit of de olieprijs USD 70 of USD 80 bedraagt. Een opleving van de olieprijzen zou centrale banken wel helpen om nog enige tijd havikachtig te blijven.

Een trio van investeringsgolven

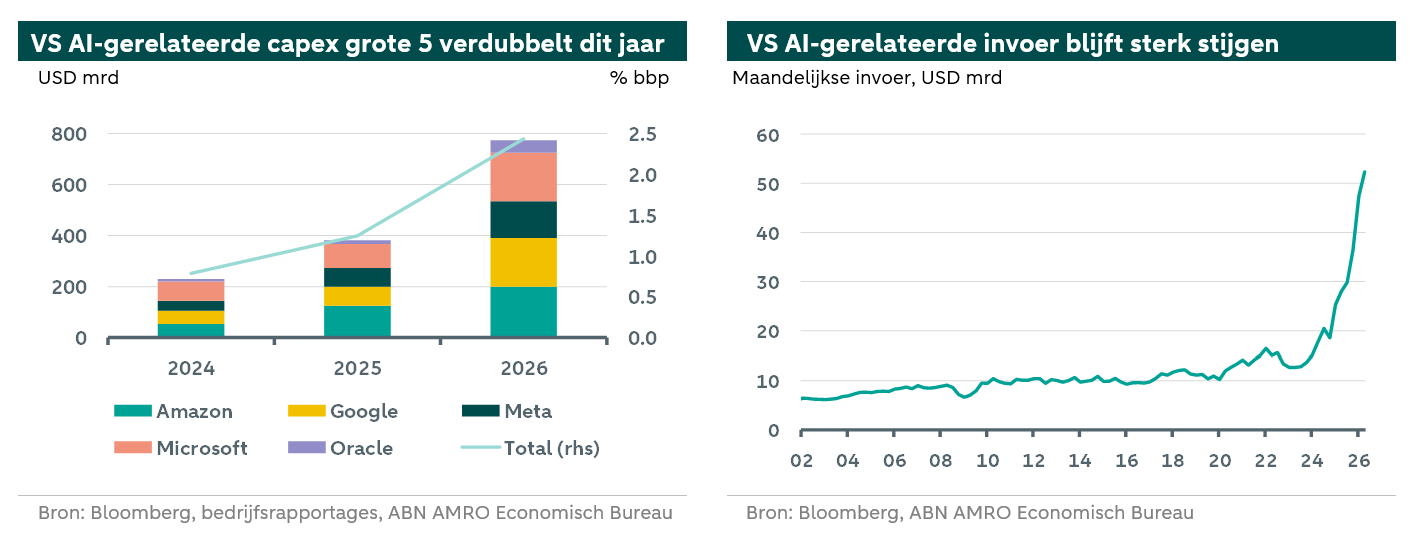

Het akkoord zou de aandacht sterker moeten richten op een aantal positieve aanjagers voor de vooruitzichten. Hoewel we onze groeiramingen niet wijzigen naar aanleiding van het akkoord (omdat dit deel uitmaakte van ons basisscenario), zijn de neerwaartse risico’s voor de economische vooruitzichten duidelijk afgenomen. De vrees was dat de energieprijsschok veel groter zou uitvallen als de Straat van Hormuz de hele zomer gesloten was gebleven. De afname van deze onzekerheid zou ook het consumenten- en ondernemersvertrouwen moeten ondersteunen. In Europa zijn de spaarquotes van de private sector bijvoorbeeld verhoogd gebleven ondanks sterke balansen. We zien ruimte voor een daling daarvan naarmate consumentenbestedingen en investeringen geleidelijk aantrekken (zie ook de eurozone van deze maand). Daarnaast moet het trio van investeringsgolven (AI, energie-infrastructuur en defensie) de wereldeconomie blijven ondersteunen. Alleen al de AI-gerelateerde investeringen van de vijf grote Amerikaanse bedrijven zijn dit jaar gepland op bijna 2,5% van het bbp, een cijfer dat recent naar boven is bijgesteld. Dit geeft ook een krachtige impuls aan de wereldhandel, vooral in Azië (maar zelfs dichter bij huis in Nederland), omdat de AI-gerelateerde invoer van de VS momenteel met meer dan 80% j/j groeit. Mede door de uitbreiding van AI-infrastructuur blijven investeringen in schone energie volgens de IEA sterk groeien. Dit geldt vooral voor investeringen in elektriciteitsnetten, die dit jaar wereldwijd met ongeveer 20% zullen toenemen; twee keer zo snel als in 2025. Ondertussen nemen de Europese defensie-uitgaven toe, het duidelijkst in Duitsland, waar de groei tot nu toe dit jaar op jaarbasis rond 20% ligt. Tot slot zijn de financiële voorwaarden accommoderend.

Centrale banken houden een gematigd havikachtige houding

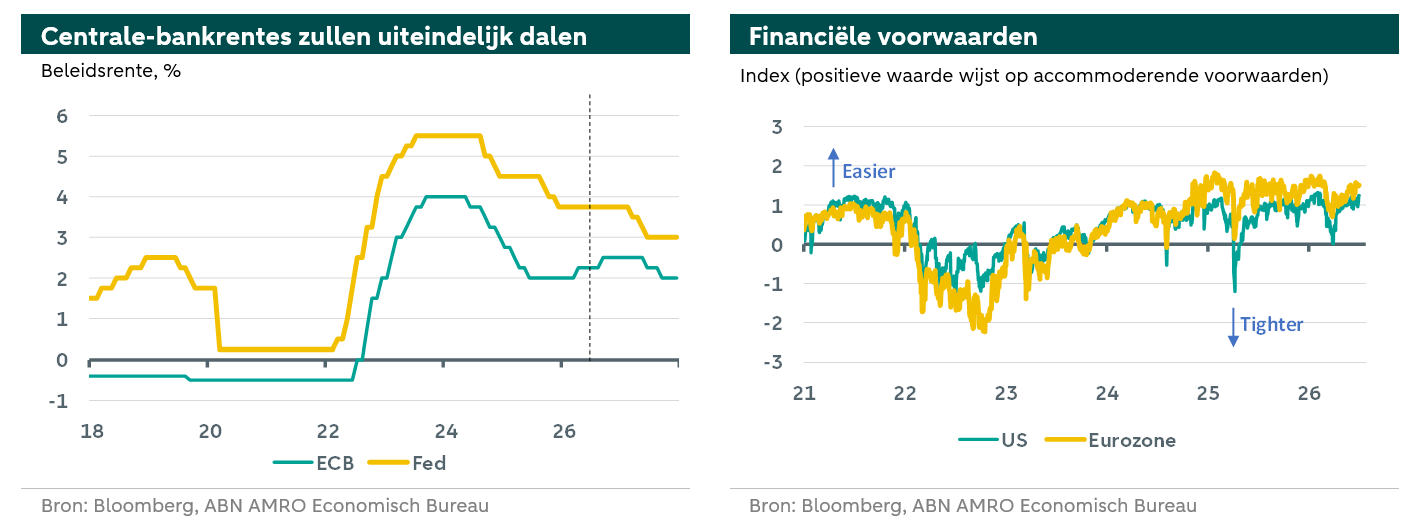

De meest recente reeks beleidsvergaderingen van centrale banken kende over het algemeen een duidelijk havikachtige houding. Dat weerspiegelde de stijging van de inflatie door de sprong in energieprijzen, tekenen van doorwerking naar andere goederen en diensten, en opwaartse risico’s voor de inflatie door de mogelijkheid van een grotere energieprijsschok als de Straat van Hormuz in de zomer gesloten was gebleven. De situatie is sinds die vergaderingen echter wezenlijk veranderd: het akkoord tussen de VS en Iran om de Straat te heropenen heeft geleid tot een scherpe daling van de energieprijzen en verkleint het risico op tweederonde-effecten.

Dit betekent niet dat we al overwinningsverklaringen zullen horen aan het inflatiefront. De inflatie blijft nog enige tijd boven de doelstelling (in het geval van de VS verlengt dit een lange periode van 5 jaar met inflatie boven de doelstelling), er is nog onzekerheid over hoe snel de energievoorziening herstelt en of het akkoord standhoudt, en een deel van de stijging van energieprijzen zal nog doorwerken in andere goederen en diensten. Daarnaast zorgt de AI-hausse ook voor opwaartse druk op de goederenprijsinflatie. Tot slot zijn generaals vaak druk bezig de vorige oorlog te voeren. Voor centrale banken was dat de inflatiegolf van 2022-2023, waarbij algemeen werd gevonden dat zij traag handelden. Al met al zullen we de komende maanden waarschijnlijk nog steeds een havikachtige houding zien, maar de toon zal vrijwel zeker zachter worden dan tijdens de vergaderronde in juni. Voor de ECB verwachten we nog één renteverhoging van 25bp in september (zie hier). Voor de Fed verwachten we een verdere periode van ongewijzigde rentes die tot in 2027 zal doorlopen (zie hieronder en hier). Uiteindelijk moet de havikachtige houding van centrale banken plaatsmaken voor een renteverlagingscyclus. We verwachten dat zowel de Fed als de ECB de rente volgend jaar uiteindelijk verlagen, waarbij de Fed waarschijnlijk de eerste stap zet.

Mogelijke AI-correctie en budgettaire kwetsbaarheden

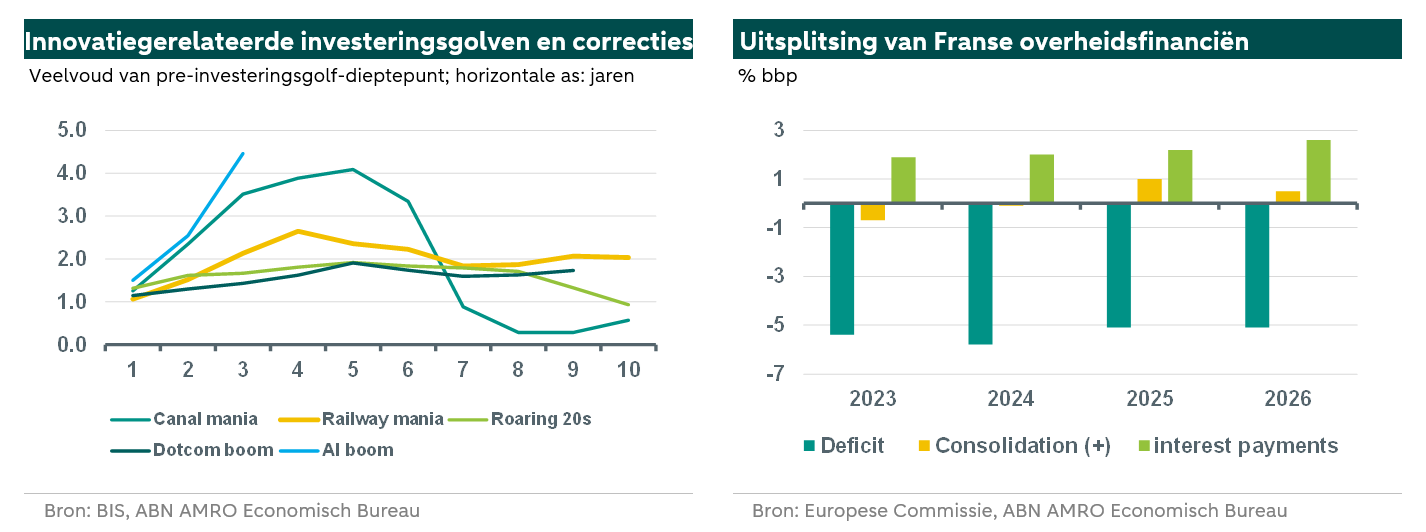

Er zijn natuurlijk nog steeds neerwaartse risico’s voor deze vooruitzichten, waarvan er twee belangrijk zijn om te benadrukken. Ten eerste kan de AI-hausse omslaan in een correctie, waarbij kapitaaluitgaven terugvallen en herwaardering op aandelenmarkten leidt tot krappere financiële voorwaarden. Hoewel de AI-revolutie uiteindelijk vrijwel zeker aanzienlijke productiviteitswinsten zal opleveren, zijn er vragen of de winsten groot genoeg zullen zijn (en in hoeverre ze te gelde worden gemaakt) om de enorme stijgingen van kapitaaluitgaven die we zien te rechtvaardigen. Zoals we hieronder uitleggen, beginnen er aan de aanbodzijde knelpunten te ontstaan die leiden tot stijgende kostendruk. Tot slot stelt een recente BIS-publicatie (zie ) dat historische investeringsbooms rond innovatie, gedreven door verwachtingen van commerciële rendementen boven wat een echte technologische doorbraak opleverde, uiteindelijk in een correctie zijn geëindigd. We merken echter ook op dat de AI-investeringsgolf zich vergeleken met deze episodes in een relatief vroeg stadium bevindt. Gemiddeld ligt de piek in deze episodes in het vijfde jaar, dus als dat enige houvast biedt, kan de AI-investeringsgolf nog wat verder doorlopen. Bovendien hielden investeringen in de meest recente episode – de Dotcomboom – ondanks de bekende correctie van aandelenkoersen relatief goed stand.

Een tweede risico zijn kwetsbaarheden in de overheidsfinanciën van een aantal grote ontwikkelde economieën. De VS en Frankrijk vallen hierbij op. De aanhoudend sterke stijging van de overheidsschuld en rentelasten die in beide gevallen bij het huidige beleid wordt verwacht, betekent dat termijnpremies nog sterker kunnen stijgen dan in ons basisscenario. Dit kan overslaan naar andere activaklassen en leiden tot een scherpe verkrapping van de financiële voorwaarden. In Frankrijk is de begrotingsconsolidatie van de afgelopen twee jaar deels tenietgedaan door stijgende rentelasten, waardoor het begrotingstekort hoog blijft. De begrotingsconsolidatie die nodig is om de schuld te stabiliseren (ongeveer 5% bbp) zou zelfs voor een stabiele regering zeer uitdagend zijn (zie ook onze notitie hierover eind vorig jaar ). Tegen deze achtergrond kan politieke onzekerheid rond de verkiezingen van volgend jaar een trigger zijn voor grotere zorgen van de markt.

Vier thema’s om deze zomer te volgen

Nu onze gebruikelijke zomerpauze op het punt staat te beginnen (we hervatten de publicatie begin september), blikt het Macro-team vooruit op vier belangrijke thema’s om de komende maanden te volgen. Naast deze thema’s zet de Spotlight van deze maand onze verwachtingen voor energieprijzen uiteen in het licht van het recente staakt-het-vurenakkoord tussen de VS en Iran.

1. Zullen aanbodknelpunten en de wereldwijde techhausse de mondiale goedereninflatie verder opstuwen?

De stijging van de goedereninflatie heeft waarschijnlijk nog verder te gaan, maar dalende energieprijzen zouden dit moeten beteugelen.

Zoals beschreven in de Spotlight van deze maand zijn de olieprijzen scherp gedaald sinds de VS en Iran overeenstemming bereikten en de Straat van Hormuz werd heropend. Hoewel we onze olieprijsramingen naar aanleiding hiervan opnieuw neerwaarts hebben bijgesteld, verwachten we dat de oliemarkt dit jaar een aanbodtekort blijft kennen, waardoor de prijzen tijdelijk weer boven het niveau van vóór het conflict uitkomen. Hoewel het verloop van de headline inflatie zal worden gedomineerd door de sterke stijging en daaropvolgende daling van de olieprijzen, kan het verloop van de kerninflatie minder eenduidig zijn. Zoals de ECB aangaf in haar : ‘hoe langer de energieprijzen hoog blijven, hoe groter de kans dat zij via indirecte en tweederonde-effecten de bredere inflatie opstuwen’. De ECB wijst ook op bredere verstoringen in mondiale toeleveringsketens, aanhoudende handelsspanningen die leiden tot meer gefragmenteerde mondiale toeleveringsketens, beperkingen op kritieke grondstoffen en een verslechtering van capaciteitsbeperkingen, die de inflatie kunnen opdrijven.

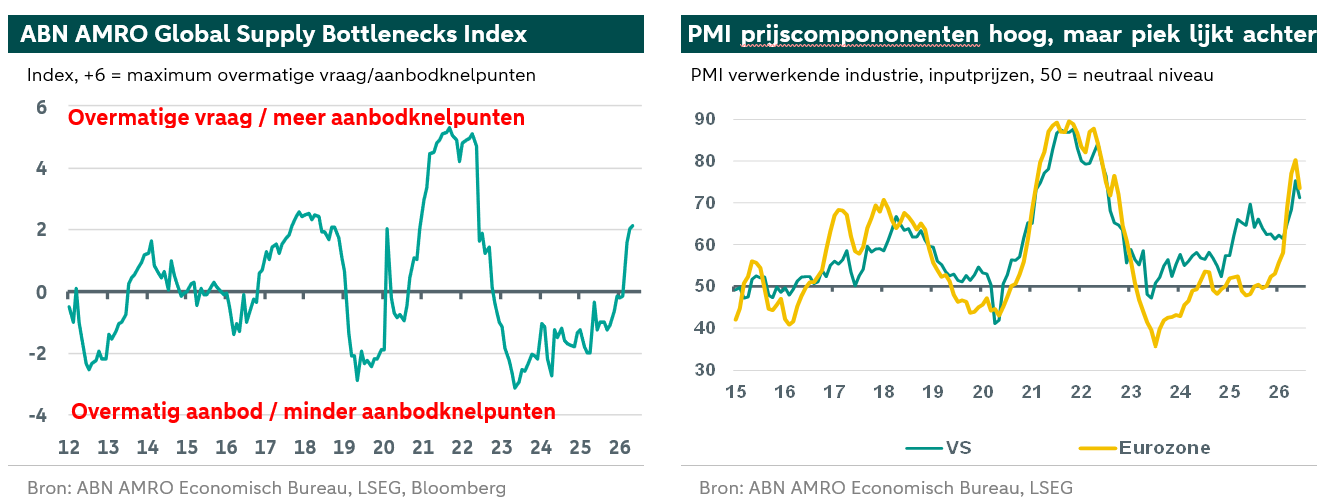

Verstoringen in mondiale toeleveringsketens worden ook zichtbaar in ABN AMRO’s mondiale index voor aanbodknelpunten, die in mei tot het hoogste niveau in vier jaar steeg (al kunnen toekomstige updates enige verlichting laten zien na de heropening van de Straat van Hormuz). Deze stijging wordt aangevoerd door de deelindices voor levertijden die in onze index zijn opgenomen, en — in mindere mate — door indicatoren die vracht- en scheepvaarttarieven weerspiegelen (zie ook hier). In mei daalde de levertijdencomponent van de wereldwijde PMI voor de verwerkende industrie in ontwikkelde economieën naar de laagste stand sinds juli 2022 (lagere waarden wijzen op langere levertijden). Daarbij moeten we opmerken dat deze toename van levertijden waarschijnlijk niet alleen de extra mondiale aanbodknelpunten als gevolg van het Iran-conflict weerspiegelt, maar ook de aanhoudend opmerkelijke kracht van de wereldwijde tech/AI-cyclus. Merk op dat de levertijdencomponent van de wereldwijde PMI voor elektronische apparatuur — die ook in onze knelpuntenindex is opgenomen — momenteel eveneens op het laagste niveau in vier jaar staat.

Er zijn meer signalen dat de doorwerking van hogere energieprijzen als gevolg van (de aanbodknelpunten rond) het Iran-conflict, in combinatie met de aanhoudende kracht van de wereldwijde tech/AI-cyclus, gepaard gaat met toenemende prijsdruk in de mondiale industrie. Zo zijn de deelindices voor input- en outputprijzen van de wereldwijde PMI voor de verwerkende industrie sinds het vierde kwartaal van 2025 opgelopen en bevinden zij zich nog altijd op het hoogste niveau in vier jaar. Dat gezegd hebbende, liggen ze nog steeds ruim onder de pieken die tijdens de pandemie en de energiecrisis rond Rusland-Oekraïne in 2022 werden gezien. Bovendien laten de flash-PMI’s voor de ontwikkelde economieën zien dat deze deelindices in juni weer enigszins zijn gedaald. Breder bezien is het probleem met PMI-enquêtes dat de stijging van deze componenten eerder een illustratie is van de breedte van prijsstijgingen die door deze enquêtes worden gemeten, dan een nauwkeurige maatstaf voor hun omvang.

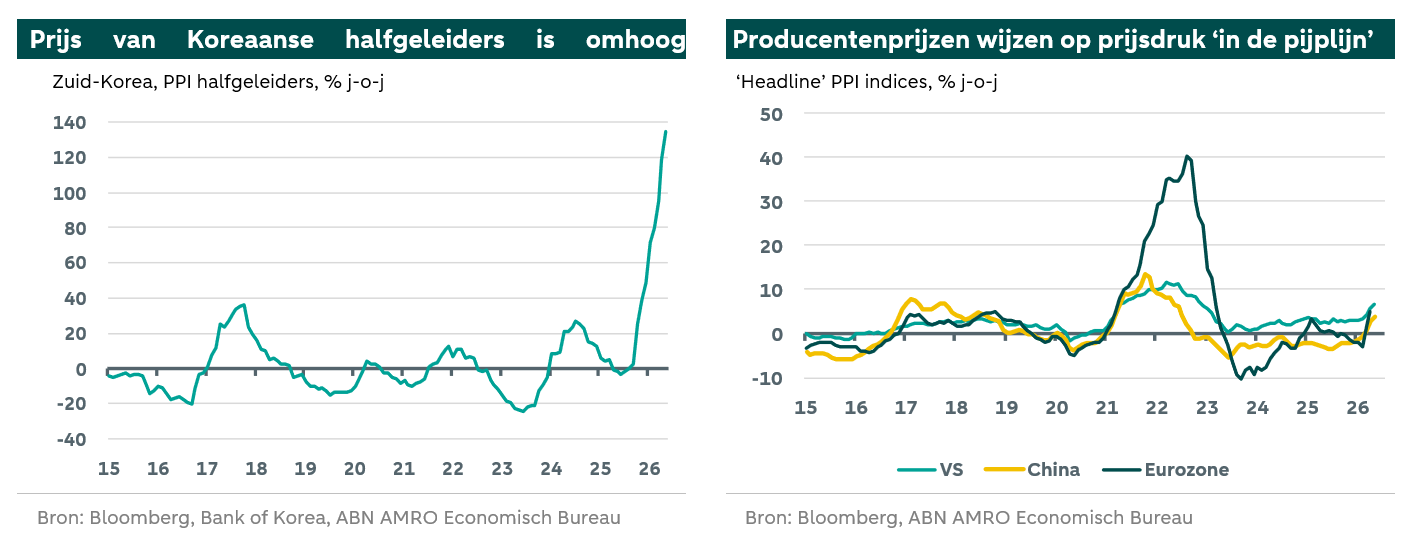

Toch wijzen ook directere prijsindicatoren erop dat de prijsdruk in de mondiale industrie is toegenomen. Het meest opvallend zijn de prijspieken in de mondiale tech/AI-sector, waarbij bijvoorbeeld de Koreaanse halfgeleiderprijzen in mei versnelden tot 135% j-o-j. Breder bezien is de prijsdruk in de pijplijn overal toegenomen, in elk geval tot en met mei. De producentenprijsinflatie (PPI) is de afgelopen maanden sterk gestegen in alle belangrijke economieën die wij volgen, hoewel zij ruim onder de piekniveaus blijft die na de energiecrisis van 2022/23 werden gezien.

In de VS suggereren de onderliggende PPI-cijfers dat de doorwerking naar consumentenprijzen groter kan zijn dan gebruikelijk (zie hier). De kern-PCE-goederencomponent is sinds februari op jaarbasis opgelopen, hoewel deze in mei weer iets afnam (van 2,8% j-o-j naar 2,4%). In de eurozone gaan stijgende industriële producentenprijzen in maart/april samen met enige versnelling van de kern-CPI-component voor goederen (tot 0,9% j-o-j in mei). Daarbij moet worden opgemerkt dat de stijging van de totale PPI in de eurozone in 2022-23 veel sterker was, omdat Europa toen het epicentrum vormde van de energiecrisis die volgde op het conflict tussen Rusland en Oekraïne. Ondertussen is in China de stijging van de PPI-inflatie sinds maart (na 3,5 jaar PPI-deflatie) het meest zichtbare effect van het Iran-conflict, en dit gaat hand in hand met stijgende exportprijzen. De doorwerking naar hogere consumentenprijzen wordt echter afgezwakt door aanhoudende onevenwichtigheden tussen vraag en aanbod en door overheidsbeleid. Al met al suggereren recente trends in de mondiale industrie dat de stijging van de mondiale goedereninflatie mogelijk nog verder doorzet, maar de heropening van de Straat van Hormuz — indien deze standhoudt — en de daarmee samenhangende daling van de energieprijzen zouden dit moeten beteugelen. (Arjen van Dijkhuizen)

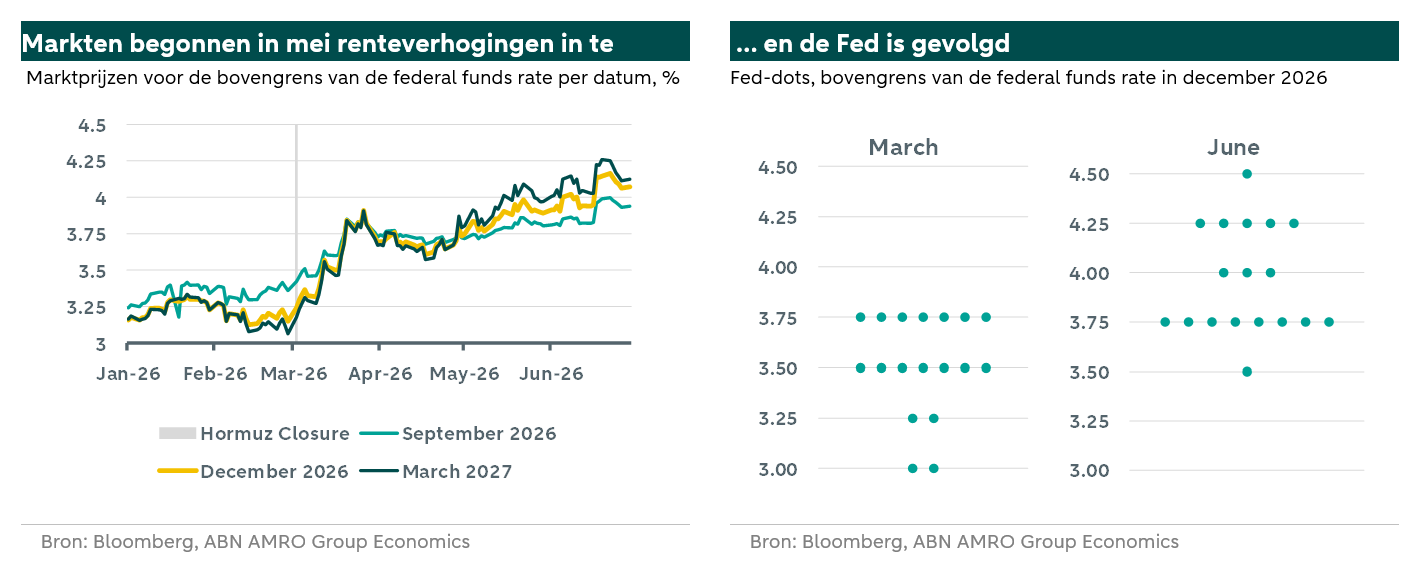

2. VS: breekt deze aanbodschok de Fed?

Markten hebben hun verwachtingen voor het beleidspad van de Fed sterk aangepast sinds het begin van de oorlog met Iran. Verwachtingen aan het begin van het jaar van twee tot drie renteverlagingen in 2026 waren medio april volledig uit de prijzen verdwenen na de energieschok. Sinds mei zijn markten renteverhogingen voor dit jaar gaan inprijzen. De eerste FOMC-vergadering van Kevin Warsh duwde de marktprijzen sterk omhoog, doordat het persbericht, en in mindere mate de voorzitter zelf, duidelijk havikachtiger uitvielen dan verwacht. Deze havikachtige toonverschuiving kwam voort uit een even duidelijke verschuiving binnen het comité, bevestigd door een opwaartse beweging in de dot plot (zie de rechtergrafiek hieronder). De helft van de leden verwacht nu minstens één renteverhoging tegen het einde van het jaar; velen zien er twee of meer.

Toch verwachten wij nog steeds dat de volgende beleidsstap een renteverlaging wordt. De Fed lijkt comfortabel te zijn met een ongewijzigde rente terwijl zij de economische impact van de meest recente schok beoordeelt. De datastroom bevindt zich momenteel op een piek in havikachtigheid (zie het VS hoofdstuk), maar wij verwachten dat de datastroom in de komende maanden duidelijk duifachtiger wordt. Daardoor verwachten wij dat het narratief in het derde en vierde kwartaal van dit jaar duifachtiger wordt, waardoor renteverhogingen uiteindelijk worden voorkomen. Hieronder beoordelen wij de argumenten voor en tegen verhogingen, en onze bijgewerkte vooruitzichten voor de beleidsrente van de Fed.

De argumenten voor renteverhogingen.

Vergeleken met de afgelopen jaren staat de Fed in een goede positie. Waar zowel de arbeidsmarkt als de inflatie gedurende een groot deel van de afgelopen twee jaar zorgen baarden, wijzen recente cijfers vooral op een inflatieprobleem. De inflatie is sterk gestegen door de energieschok, bovenop een overschrijding die al meer dan vijf jaar aanhoudt. Bovendien voorzagen wij, zelfs voordat Hormuz werd gesloten, dat de inflatie dit jaar opnieuw zou versnellen.

De standaardreactie van centrale banken is om door energieschokken heen te kijken, te wachten tot ze wegebben en ondertussen tweederonde-effecten te volgen. Renteverhogingen lossen de onderliggende aanbodbeperking niet op en dreigen consumenten verder onder druk te zetten terwijl hun koopkracht al onder druk staat. Deze logica geldt voor alle aanbodschokken en stuurde ook de reactie van de Fed op tarieven: zij hield de rente ongewijzigd totdat tweederonde-effecten beperkt werden geacht, waarna zij de versoepeling hervatte.

Het belangrijkste argument om nu te verhogen is daarom simpelweg de duur van de schok. De inflatie ligt al te lang boven de doelstelling. Men kan door aanbodschokken heen kijken, maar hun gezamenlijke impact heeft er nu toe geleid dat de inflatie zo lang boven de doelstelling ligt dat de meest recente schok moet worden getemd. Kevin Warsh leek dit argument te maken in de openingsopmerkingen van zijn eerste persconferentie. Omdat de olievoorziening het komende jaar waarschijnlijk normaliseert, zou het inflatiepad echter moeten verbeteren. Renteverhogingen zouden de terugkeer naar de doelstelling alleen versnellen, maar mogelijk tegen aanzienlijke kosten. De drempel voor actie ligt daarom waarschijnlijk hoger en vereist duidelijk bewijs van tweederonde-effecten.

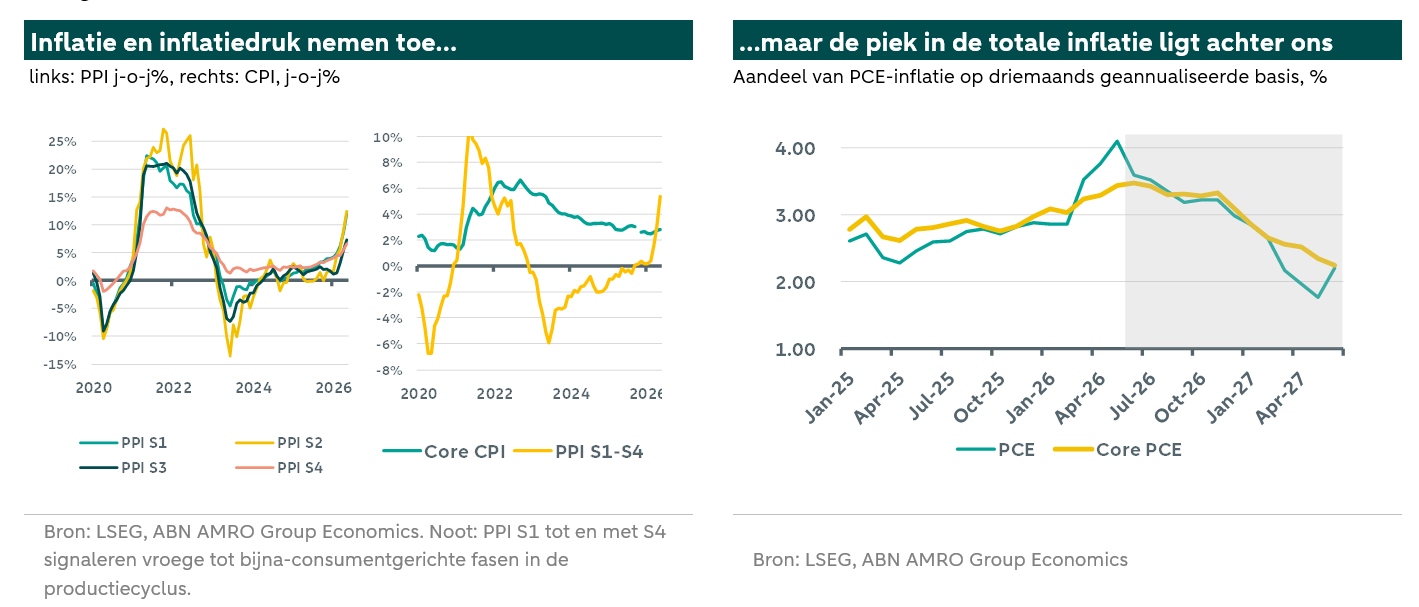

In die context vormen PPI-cijfers het sterkste argument. De grafiek linksonder toont een update van onze PPI-analyse, en het meest recente datapunt sindsdien laat een duidelijke verslechtering zien, met toenemende druk in de toeleveringsketen naarmate de energieschok doorwerkt. Dit wijst op toekomstige druk op consumentenprijzen die opwaartse bijstellingen van inflatieramingen kan rechtvaardigen en daarmee de weg kan vrijmaken voor renteverhogingen.

Een laatste argument is dat de huidige inflatieopleving niet puur door aanbod wordt gedreven. Een deel van de overschrijding weerspiegelt vraag, met sterke prijsstijgingen in goederen die verband houden met chips en geheugen, gekoppeld aan de uitbouw van AI, naast extra vraag door groter dan gebruikelijke belastingteruggaven. Een renteverhoging zou deze door vraag gedreven inflatie op zijn minst verminderen en de Fed dichter bij haar doelstelling brengen.

De argumenten tegen renteverhogingen.

Het belangrijkste argument tegen renteverhogingen is dat zij het huidige inflatieprobleem niet aanpakken. Hogere rentes herstellen de energievoorziening niet en zullen zelfs aan de vraagkant de uitbouw van AI waarschijnlijk niet doen ontsporen. Hoewel zij de vraag verder zouden drukken, zou het voordeel beperkt zijn en gepaard gaan met aanzienlijke kosten voor een Amerikaanse consument die al onder druk staat. Wij zien beperkt risico op tweederonde-effecten. De arbeidsmarkt blijft in een evenwicht van weinig aannemen en weinig ontslaan, met gematigde loondruk (zie VS regionaal). De binnenlandse vraag neemt al af, door zowel de klap van hogere energiekosten als krappere financiële omstandigheden via hogere langetermijnrentes, zelfs zonder extra beleidsverkrapping. Wij verwachten dat PPI-druk afneemt samen met de energieprijzen, hoewel enige doorwerking naar de kerninflatie zal aanhouden. Zoals benadrukt in het hoofdstuk over de VS, verkleint het gebrek aan breedte in de inflatie het risico op prijsdoorwerking. Samen wijzen deze factoren niet op een betekenisvolle hernieuwde versnelling van de inflatie.

Onze Fed-visie.

Per saldo blijven de signalen over inflatie gemengd. De Fed zal waarschijnlijk de tijd nemen om te beoordelen of recente schokken de kerninflatie betekenisvol zullen verhogen. Onze modellen suggereren dat de totale inflatie in mei piekte, terwijl de kerninflatie waarschijnlijk in juni piekte. Daarna zullen de totale inflatie, en in mindere mate de kerninflatie, naar verwachting snel afnemen. Tegelijkertijd zal het momentum op de arbeidsmarkt vertragen door eerdere naar voren gehaalde aanwervingen, wat in het derde en vierde kwartaal op de banengroei drukt. Samen zou dit het beleidsnarratief moeten verschuiven van verkrapping naar neutraal, en uiteindelijk naar de mogelijkheid van versoepeling in de tweede helft van het jaar. Wij denken echter wel dat de aanhoudende energieschok de daadwerkelijke verlaging van de beleidsrente waarschijnlijk tot volgend jaar zal uitstellen. Wij verwachten daarom nu de eerste renteverlaging in het eerste kwartaal van 2027, met nog eens 50 basispunten aan verlagingen in het tweede kwartaal, waardoor de bovengrens van de federal funds rate in juni op 3,00% uitkomt. Eerder verwachtten wij dat de verlagingen in december zouden beginnen.

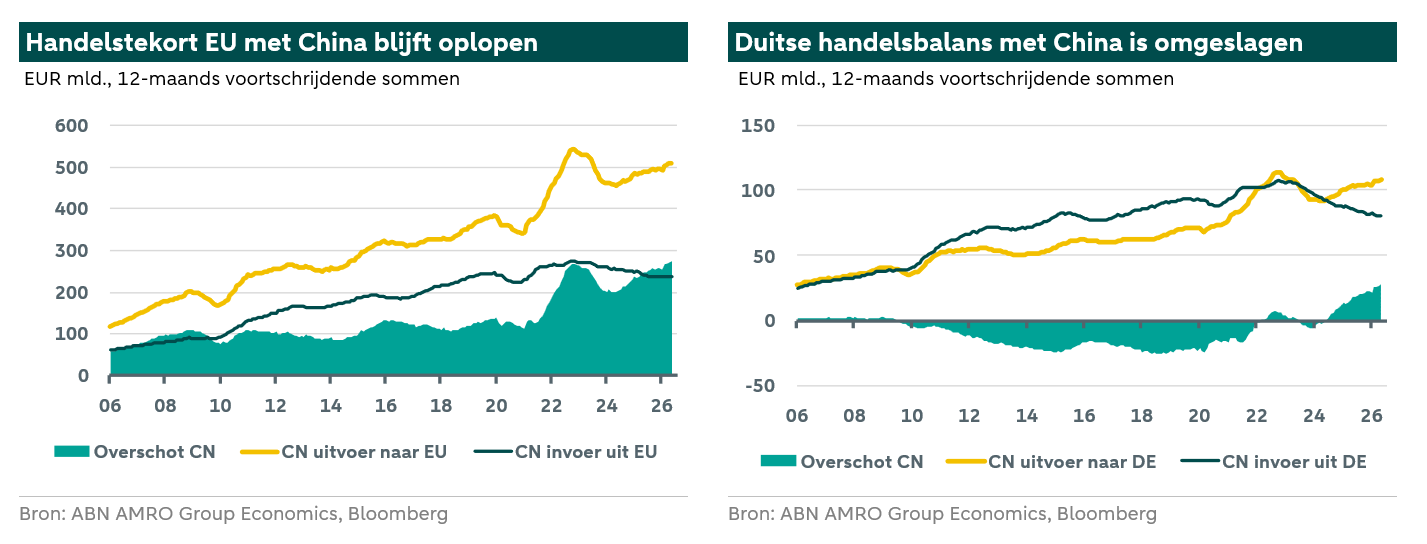

3. China Shock 2.0 schudt de EU langzaam wakker

Vlak voor de zomerpauze namen EU-leiders een hardere toon aan richting China. Zij vroegen de Europese Commissie om met voorstellen te komen om de handelsrelatie tussen de EU en China beter in balans te brengen. Die relatie wordt gekenmerkt door een oplopend handelstekort, dat drukt op kernlanden zoals Duitsland en op belangrijke industriële sectoren, waaronder de auto-industrie, chemie en machinebouw. Tegelijkertijd is Europa afhankelijker geworden van China door de dominante positie van het land in cruciale toeleveringsketens. Nu de Commissie naar verwachting snel met nieuwe beleidsvoorstellen komt, blijft de relatie tussen de EU en China deze zomer een belangrijk thema om te volgen.

De macro-economische achtergrond is duidelijk. In de afgelopen tien jaar is China, door de sterke focus van Beijing op hightech industriebeleid, opgeschoven in de technologische waardeketen. Het land is veranderd van een bron van vraag in een directe concurrent voor de Europese industrie, zowel op de eigen markt als in derde markten (zie ook de China-special in onze Outlook 2026 hier). Tegelijkertijd heeft de zwakke binnenlandse vraag in China het probleem van exportovercapaciteit vergroot, terwijl China zijn munt mede beheert met het oog op het behoud van externe concurrentiekracht. Naast het vergroten van zijn marktaandeel in belangrijke industriële sectoren houdt China aanzienlijke controle over kritieke inputs en grondstoffen, met zeldzame aardmetalen als duidelijkste voorbeeld. Als dat nodig is, bijvoorbeeld op het hoogtepunt van de handelsoorlog met de VS vorig jaar, heeft Beijing laten zien bereid te zijn deze hefboom te gebruiken door exportcontroles aan te scherpen.

Duitsland, eerder een grote begunstigde van Chinese vraag, voelt steeds sterker de gevolgen van wat inmiddels breed wordt aangeduid als de “Tweede China Schok”. Het handelsoverschot met China is omgeslagen in een tekort, dat blijft oplopen naar recordniveaus. Deze trend is versneld sinds het uitbreken van de oorlog in Oekraïne, die Europese, en vooral Duitse, energie-intensieve industrieën onevenredig hard raakte. Bovendien is de tweede China Schok sterker geworden door de ontkoppeling van de handel tussen de VS en China die vorig jaar zichtbaar werd, waarbij een groter deel van de Chinese export naar andere bestemmingen ging (vooral ASEAN, maar ook de EU).

Deze macro-economische dynamiek ging vooraf aan de recente aanscherping van de toon onder Europese beleidsmakers. Landen als Frankrijk waren traditioneel voorstander van een meer protectionistische koers, maar vooral de verschuiving in Duitsland laat zien dat binnen de EU een bredere consensus ontstaat. In 2024 verzette Berlijn zich onder de vorige Duitse regering tegen EU-tarieven op . Recenter zou bondskanselier Merz China echter hebben omschreven als een land dat “markten overspoelt via hoge subsidies”, waarbij hij wees op “gesubsidieerde overcapaciteit” en een “ondergewaardeerde yuan”. Hoewel Duitsland voorzichtig blijft om de resterende exportvraag uit China niet in gevaar te brengen, wordt de veranderende beleidskoers steeds duidelijker zichtbaar in Europa’s grootste en meest blootgestelde economie. Die koerswijziging zorgt echter nog niet voor volledige consensus binnen de EU, omdat Spanje, dat Chinese directe investeringen ontvangt, voorstander blijft van de status quo.

EU-leiders gaven de Commissie van Von der Leyen een mandaat om i) onevenwichtigheden diplomatiek te blijven aanpakken, maar ii) ook te onderzoeken hoe het bestaande beleidsinstrumentarium voor handelsbescherming en industriebeleid kan worden aangevuld. Het huidige kader wordt gezien als te traag, te beperkt en in sommige gevallen te kostbaar om in te zetten.

Het doel zou uit twee onderdelen bestaan. Ten eerste het verminderen van strategische afhankelijkheden, in lijn met recente G7-. Een zogenoemd “diversificatie-instrument” zou bedrijven verplichten om niet meer dan 40% van hun inputs bij één leverancier en uit één land te halen – een maatregel die bedoeld is om toeleveringsketens veerkrachtiger te maken. Het tweede doel is explicieter defensief en richt zich erop de EU in staat te stellen sneller te reageren op vermeende oneerlijke handelspraktijken. Dit kan manieren omvatten om tarieven in te voeren; ideeën in lijn met het Amerikaanse Section 301-kader zijn bepleit door president .

Vooruitkijkend zal de EU waarschijnlijk voorzichtig handelen vanwege uiteenlopende nationale economische belangen en verschillende visies op de omgang met China. Een assertievere houding tegenover China zal vrijwel zeker tot vergelding leiden. Op korte termijn zou dit gebeuren op een moment waarop de Europese economie de gevolgen van de energieschok nog aan het verwerken is. De Europese industrie is bovendien nog altijd sterk afhankelijk van Chinese inputs, en dan is er ook nog de huidige handelssituatie met die andere belangrijke exportpartner (de VS). Hoewel nieuwe voorstellen van de Commissie al tijdens de State of the Union in september kunnen worden gepresenteerd, zal het tijd kosten om die om te zetten in concrete maatregelen. Eerst moet de politieke bereidheid in de lidstaten worden veiliggesteld en voorstellen moeten worden omgezet in wetgeving. Cruciaal is dat het vermogen van de EU om een hardere koers vol te houden afhangt van betekenisvolle voortgang bij de diversificatie van toeleveringsketens. Dit betekent dat de status quo, en daarmee de concurrentiedruk voor de Europese industrie, op korte termijn waarschijnlijk niet verandert. Toch kan het signaal aan Beijing dat de EU enkele maatregelen overweegt, Chinese beleidsmakers meer gevoel van urgentie geven om binnenlandse onevenwichtigheden tussen aanbod en vraag aan te pakken. Intussen kwamen EU-handelsvertegenwoordiger Sefcovic en de Chinese minister van Handel Wang op 29 juni overeen om een deadline in oktober vast te stellen voor ‘tastbare resultaten op het gebied van het in balans brengen van handel en investeringen, exportcontroles, markttoegang en een gezamenlijk monitoringssysteem’.

Van een afstand bezien wordt de noodzaak om op China Shock 2.0 te reageren steeds dringender, maar dat mag niet afleiden van de noodzaak van binnenlandse hervorming. De EU heeft zelf ook wel enige hefboom in de handelsrelatie tussen de VS en China: toegang tot haar interne markt met 450 mln. consumenten. Het verder verbeteren van de interne markt door interne barrières voor investeringen en handel te verminderen blijft even belangrijk. Niet alleen Chinees industriebeleid heeft de huidige onevenwichtigheden gevormd. Ook Europa’s zwakke productiviteitstrend en bredere concurrentieproblemen, zoals door Draghi gesignaleerd, spelen een rol en vragen om een stevige en tijdige reactie.

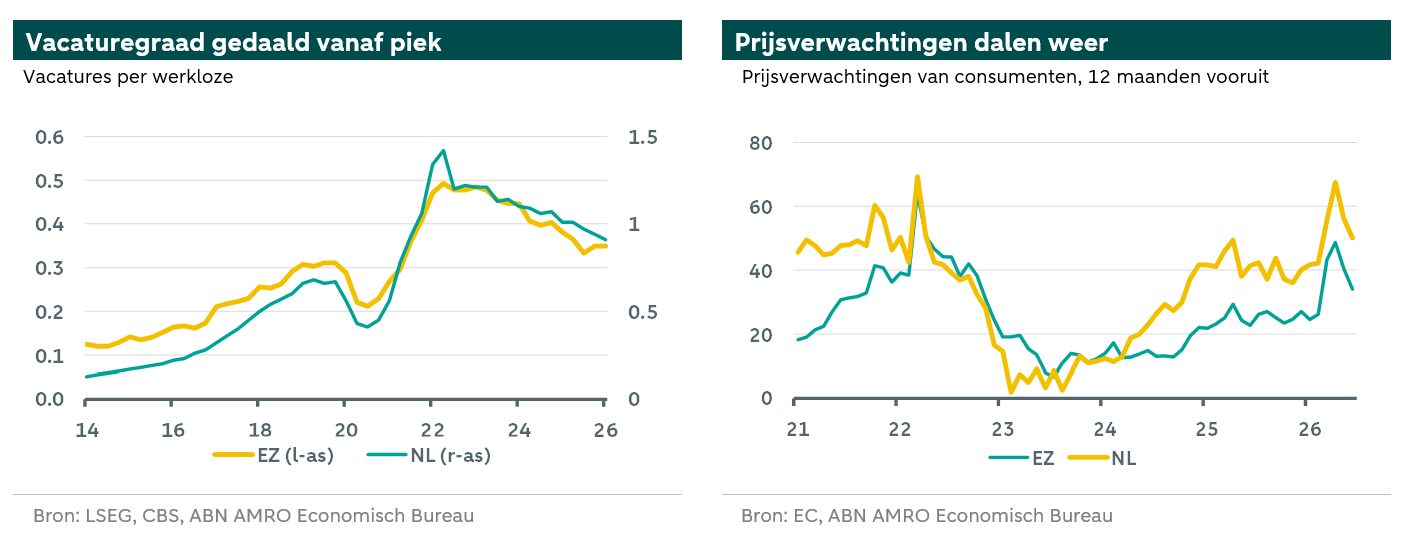

4. Zal de loongroei in de eurozone aantrekken als reactie op de energieschok?

Ons basisscenario is dat de loongroei hoog blijft, maar niet terugkeert naar een versnelling zoals in 2022.

Een les uit de vorige energieschok was dat de inhaalslag van de lonen een belangrijke bijdrage leverde aan de hardnekkigheid van de diensteninflatie – en daarmee ook aan de totale inflatie. Hoewel de meest recente energieschok nu wegebt, blijft de vraag relevant of deze dynamiek zich zal herhalen. Er zijn drie grote verschillen tussen deze schok en de vorige, die ons vertrouwen geven dat we geen herhaling van die episode zullen zien. Namelijk: 1) de huidige schok in energieprijzen is veel kleiner dan in 2022, 2) de krapte op de arbeidsmarkt is duidelijk afgenomen, en 3) destijds kwamen huishoudens uit de pandemie met een aanzienlijke inhaalvraag. Toch blijft de loongroei boven de niveaus van vóór de pandemie en is de diensteninflatie nog niet volledig genormaliseerd [1]. Daardoor is loongroei een belangrijke variabele om deze zomer te volgen. Een nieuwe versnelling kan zorgwekkend worden als die een stijging van de inflatie in diensten, of van de inflatie in bredere zin, aanwakkert in plaats van te worden opgevangen door winstmarges. Hieronder maken we de balans op van de drie belangrijkste aanjagers van loongroei.

Laten we eerst kijken naar de krapte op de arbeidsmarkt. Zoals eerder beschreven, is de vacaturegraad een nuttigere maatstaf voor de onderliggende krapte op de arbeidsmarkt dan de werkloosheid. Volgens deze maatstaf is de krapte op de arbeidsmarkt duidelijk afgenomen ten opzichte van de piek in 2022 – zonder dat de werkloosheid betekenisvol is gestegen. Over het algemeen koelen arbeidsmarkten af, maar blijven ze naar verwachting relatief krap door vraag naar arbeid in specifieke sectoren, zoals de zorg en defensie. Dit wijst erop dat de onderhandelingspositie van werknemers niet meer zo sterk is als tijdens de vorige energiecrisis, wat de opwaartse druk op de loongroei zou moeten beperken.

Inflatieverwachtingen zijn een andere factor die de loondynamiek kan beïnvloeden, zowel voor korte als de langere termijn. Wanneer huishoudens verwachten dat de inflatie hoog blijft, zullen zij eerder compensatie via lonen vragen. Dit kan gebeuren zelfs als de verwachtingen voor de langere termijn in grote lijnen verankerd blijven. Deze keer zijn de verwachtingen opnieuw gestegen, maar in de eurozone in ieder geval niet in dezelfde mate als tijdens de energiecrisis van 2022. Recentere cijfers wijzen ook op enige afzwakking. Dat duidt op beperkte extra druk op de loongroei vanuit vooruitkijkende verwachtingen, al kan de loongroei nog steeds worden beïnvloed door gerealiseerde inflatie en koopkrachtverlies.

Tot slot geldt voor het eurozone-aggregaat dat de beloning per werknemer de reële inkomensverliezen uit de vorige energiecrisis grotendeels heeft goedgemaakt. Dit beperkt in algemene zin de ruimte voor een grote extra inhaalbeweging van lonen. Over het algemeen is enige druk op de loongroei via het inhaal-kanaal waarschijnlijk. De omvang van die druk hangt echter af van de duur en intensiteit van de schok, en van de eerdergenoemde krapte – en daarmee van de onderhandelingspositie van werknemers. Nu de schok zelf al wegebt en arbeidsmarkten veel ruimer zijn, zien wij beperkte ruimte voor een aanzienlijk hogere loongroei als gevolg van deze schok.

Alles bij elkaar is ons basisscenario dat de loongroei hoog blijft, maar door de recente schok in energieprijzen niet terugkeert naar een versnelling zoals in 2022. Dit is tot nu toe in lijn met vooruitkijkende indicatoren zoals de ECB-loontracker en de loongroei volgens Indeed. Toch moeten we, gezien het risico voor de diensteninflatie, de ontwikkeling van de loongroei nauwlettend blijven volgen. (Aggie van Huisseling & Bill Diviney)

[1] We hebben eerder ingeschat dat, om consistent te zijn met een inflatie van 2%, de loongroei gelijk zou zijn aan de inflatiedoelstelling plus de productiviteitsgroei op lange termijn. Voor de eurozone ligt dit tussen 2,7 en 3,0%.