China - Stimulus Beijing blijft ‘afgepast’ bij een record handelsoverschot

Gemengde macro-economische cijfers bij aanvang Jaar van het Paard. Binnenlandse onevenwichtigheden tussen vraag en aanbod monden uit in record handelsoverschot. Beleidsdoelstellingen worden begin maart bekend; China profiteert van uitspraak Hooggerechtshof VS.

Gemende macro-economische data bij aanvang Jaar van het (Vuur)paard

Zoals gebruikelijk worden vanwege de onderbreking rond het Chinese Nieuwjaar (dit jaar midden februari) sommige cijfers voor januari en februari samengenomen en medio maart gepubliceerd. De recente cijfers die wel beschikbaar zijn gekomen, geven een gemengd beeld. De PMI’s voor januari vielen zwakker uit dan verwacht en zorgden opnieuw voor een divergentie tussen de officiële PMI’s en de alternatieve indicatoren van RatingDog. De officiële samen-gestelde PMI zakte opnieuw onder de neutrale grens (49,8), na een plotselinge verbetering in december, terwijl de samengestelde PMI van RatingDog steeg naar het hoogste niveau in drie maanden (51,6).

Ondertussen viel de totale kredietverlening in januari sterker uit dan verwacht, maar dit werd vooral gedreven door de uitgifte van obligaties door overheden. Nieuwe bankleningen stelden teleur, waarbij de vraag naar krediet van huishoudens en bedrijven zwak bleef door het broze vertrouwen. Aan de positieve kant waren de eerste cijfers over consumptie en mobiliteit tijdens de Nieuwjaarsvakantie behoorlijk solide, mede dankzij gunstiger weersomstandig-heden dan tijdens de Nieuwjaarsvakantie van 2025.

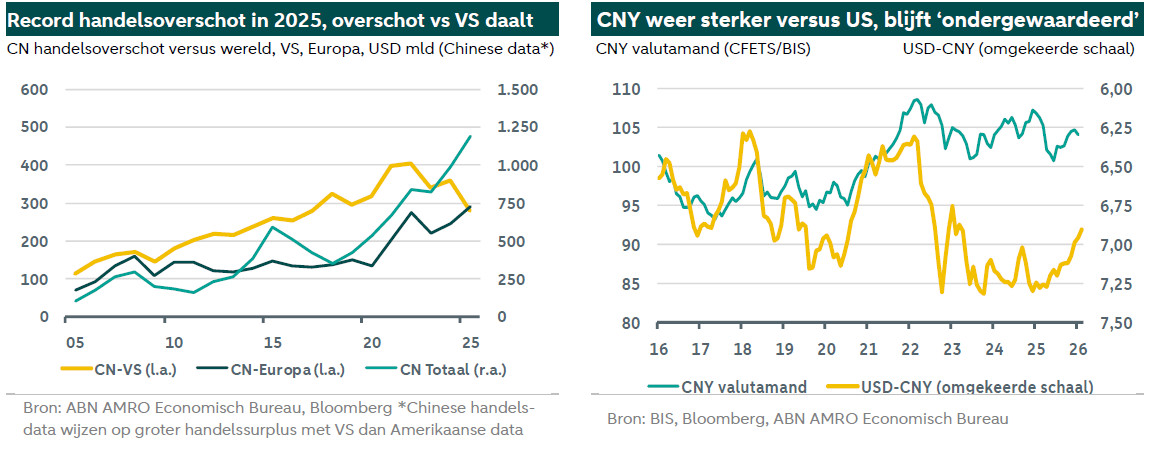

Binnenlandse onevenwichtigheden vraag/aanbod leiden tot record handelsoverschot

Op het inflatiefront daalde de CPI‑inflatie in januari naar 0,2% j‑o‑j, nadat deze in december was gestegen tot een driejarig hoogtepunt van 0,8% j‑o‑j. Deze terugval werd veroorzaakt door basiseffecten. Wij verwachten dat de CPI‑inflatie dit jaar gemiddeld 0,9% j‑o‑j zal bedragen, tegen 0,1% in 2025, maar wel laag zal blijven. Ook het afnemen van de producentenprijsdeflatie heeft nog een vervolg te gaan.

Het wegebben van deflatoire druk weerspiegelt echter geen vermindering van de binnenlandse onevenwichtigheden tussen de vraag- en aanbodzijde. De Chinese groei wordt nog steeds gedreven door de aanbodzijde, waarbij export en industriële productie op peil blijven, terwijl de vraagzijde te lijden heeft onder de aanhoudende neergang op de vastgoedmarkt en het zwakke vertrouwen. Deze onevenwichtigheid gaat gepaard met oplopende externe overschotten (zie grafiek), wat de handelsspanningen verder kan aanwakkeren. Het heeft Beijing onlangs opnieuw geadviseerd meer inspanningen te leveren om de groei te verschuiven naar een consumptiegedreven model en meer wisselkoersflexibiliteit toe te staan, aangezien het huidige model negatieve spill‑overeffecten heeft voor handelspartners.

Beleidsdoelen begin maart bekend: China profiteert van uitspraak Hooggerechtshof

Begin maart presenteert Beijing de beleidsdoelstellingen voor 2026 en het vijfjarenplan voor 2026‑2030 aan het parlement (NPC). De groeidoelstelling voor 2026 zal waarschijnlijk worden vastgesteld op ‘een bandbreedte van 4,5–5,0%’ of ‘rond 5,0%’. Ondanks het IMF-advies denken wij dat Beijing geen haast heeft om de macro-economische steun fors op te schroeven, aangezien solide exportprestaties — tegen de achtergrond van een aantrekkende mondiale conjunctuur — de groei blijven ondersteunen, en het bestand met de VS voor externe stabiliteit heeft gezorgd. Wel is het zo dat Beijing de consumptie blijft steunen (verlenging van subsidies voor duurzame goederen en consumptieve leningen, inkomensoverdrachten via pensioenen, kinderopvang enzovoort), maar het macro-economische beleid blijft in zijn totaliteit tamelijk ‘afgepast’. Op valutagebied verwachten wij dat Beijing meer versterking van de yuan ten opzichte van de dollar zal tolereren, maar ten opzichte van een bredere valutamand zal de wisselkoers relatief stabiel worden gehouden om het concurrentievermogen te waarborgen.

Wat de relatie met de VS betreft, is het waarschijnlijk dat China profiteert van de uitspraak van het Amerikaanse Hooggerechtshof en de vervanging van IEEPA door Section 212‑tarieven (zie hier). Ook lijkt hiermee de onder-handelingspositie van Beijing te zijn versterkt in aanloop naar een mogelijke ontmoeting tussen Trump en Xi eind maart/begin april. Desondanks denken wij dat zowel China als de VS hun eigen redenen hebben om het bilaterale bestand grotendeels in stand te houden, mede omdat het ook raakt aan het gevoelige dossier van zogenoemde chokepoint‑beperkingen (zeldzame aardmetalen, halfgeleiders).