De Fed gaat de rente eerder verhogen

Fed View: Wij verwachten nu een eerste renteverhoging begin 2023. De Fed kan eerder besluiten de rente te verhogen als de inflatie toch weer sterk oploopt of als de verwachtingen stijgen.

De Fed gaat de rente eerder verhogen

Omdat de inflatieoverschrijding dit jaar hardnekkiger blijkt dan aanvankelijk verwacht, verwachten wij nu dat de Fed eind 2022 aan haar tweeledige mandaat zal hebben voldaan. Dat maakt, de weg vrij voor een eerste verhoging van de beleidsrente met 25 basispunten begin 2023. Voorheen verwachtten wij dat de rente pas eind 2023 zou worden verhoogd. Ook na de eerste renteverhoging verwachten wij nog steeds een geleidelijke stijging van de rente, met aanvankelijk een renteverhoging per zes maanden. In de vorige verkrappingscyclus (2015-2018) was dat nog eens per kwartaal.

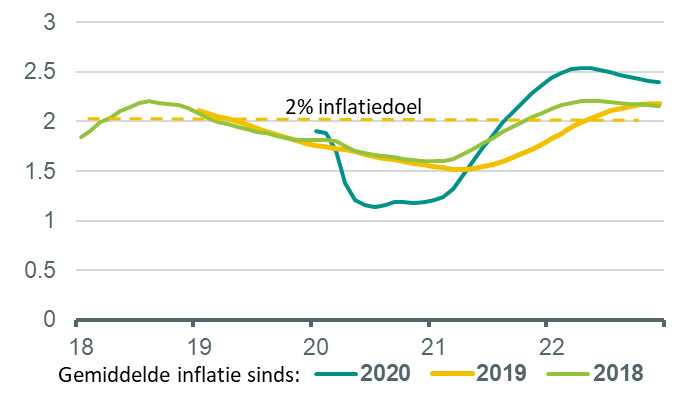

Inflatiedoelstelling al (bijna) bereikt

Volgens het in augustus 2020 goegekeurde inflatieraamwerk streeft de Fed "naar een inflatie die over een langere periode gemiddeld 2 procent bedraagt". De Fed heeft bewust niet gespecificeerd hoe lang de periode is waarover het gemiddelde wordt berekend. Dat geeft haar maximale beleidsvrijheid. Maar naar verschillende maatstaven (of het nu gaat om de afgelopen drie tot vier jaar of om de periode vanaf de start van de huidige economische cyclus begin 2020) heeft de Fed haar gemiddelde doelstelling van 2% echter al gehaald of zal ze dat zeer binnenkort doen (zie onderstaande grafiek). Ook uit het commentaar van de FOMC-leden blijkt dat de meesten van oordeel zijn dat de doelstelling al is gehaald of binnenkort zal worden gehaald.

Gemiddelde inflatiedoelstelling is waarschijnlijk (bijna) bereiktInflatie PCE, % j-o-j

...en naar verwachting 2022 de werkgelegenheidsdoelstelling

Het mandaat van de Fed omvat niet alleen inflatie, maar heeft ook een doelstelling van maximale werkgelegenheid. Zolang deze twee doelstellingen elkaar niet ernstig contrasteren, moet de Fed dus ook wachten met het verhogen van de rente totdat de maximale werkgelegenheid is bereikt. Hoe definiëren we ‘maximale werkgelegenheid’? Dit verwijst gewoonlijk naar het werkgelegenheidsniveau dat wordt bereikt voordat het inflatoire druk in de economie teweegbrengt. Het is natuurlijk moeilijk om dat niveau nauwkeurig in te schatten, maar momenteel komt dit waarschijnlijk overeen met een werkloosheidscijfer van 3,5 à 4%. Momenteel bedraagt de werkloosheid in de VS 5,2% en dit percentage zal het komende jaar waarschijnlijk geleidelijk blijven dalen. We denken dan ook dat de doelstelling van ‘maximale werkgelegenheid’ waarschijnlijk eind 2022 zal worden bereikt. Dat zou de weg vrijmaken voor een renteverhoging begin 2023.

Waarom zou de Fed, nu de inflatie zo hoog is, niet eerder met renteverhogingen beginnen?

Gezien de hoge inflatie in het afgelopen jaar is het niet onredelijk om je af te vragen waarom de Fed zo lang zou wachten met het verhogen van de rente. Wij hebben daar de volgende redenen voor. Ten eerste zal de inflatie volgend jaar waarschijnlijk aanzienlijk teruglopen, nu de druk aan de vraagzijde al begint af te nemen en de knelpunten aan de aanbodzijde halverwege volgend jaar waarschijnlijk zullen zijn verminderd. Het monetaire beleid werkt met een aanzienlijke vertraging (tot twee jaar), zodat een verhoging van de rente nu weinig zou uithalen om de inflatie die we momenteel zien, te temperen. Ten tweede lijken de consumenten het eens met ons dat de inflatie zal teruglopen, als wij naar de peilingen van de inflatieverwachtingen op langere termijn kijken. Hoewel zij iets zijn gestegen, blijven ze goed verankerd en consistent met een inflatie van 2%. Een stijging van de inflatieverwachtingen die een loon-prijsspiraal op gang brengt zou een scherpere verkrapping van het monetaire beleid rechtvaardigen. Een laatste belangrijke reden voor de Fed om voorzichtig te zijn met renteverhogingen is de geloofwaardigheid van hun forward guidance. De leden van het FOMC geven al geruime tijd aan dat het einde van de activa-aankopen - waarschijnlijk rond medio 2022 - niet onmiddellijk zal worden gevolgd door renteverhogingen. Een centrale bank komt niet gemakkelijk terug op dit soort afgegeven signalen, omdat het haar geloofwaardigheid op de lange termijn kan aantasten.

Inflatie zal volgend jaar teruglopen, terwijl verwachtingen goed verankerd blijven Linker figuur: Inflatie PCE, % j-o-j; Rechterfiguur: Inflatieverwachtingen, % j-o-j

De Fed kan eerder besluiten de rente te verhogen als de inflatie toch weer sterk oploopt of als de verwachtingen stijgen

Het tijdstip waarop de rente wordt verhoogd hangt natuurlijk sterk af van de inflatieontwikkeling in het komende jaar. Ons basisscenario is dat de inflatie aanzienlijk zal afnemen, maar gezien de aanhoudende knelpunten aan de aanbodzijde blijven de inflatierisico's overwegend opwaarts gericht. Mocht de inflatie opnieuw aanzienlijk versnellen, dan hebben wij reden om onze visie te heroverwegen. Een andere aanleiding om ons standpunt te herzien is een verschuiving in de inflatieverwachtingen. Op dit moment zijn de verwachtingen goed verankerd. Als de inflatieverwachtingen echter sterk oplopen (en gaan uitkomen boven de niveaus die we sinds de kredietcrisis hebben gezien), zou dat een belangrijk waarschuwingssignaal zijn voor een krachtiger beleidsreactie. Aan de andere kant bestaat ook het risico dat een renteverhoging juist later komt komt dan wij nu verwachten, bijvoorbeeld als de daling van de werkloosheid minder snel gaat dan verwacht.