ESG & Economie - De economische gevolgen van de klimaattransitie

De strijd tegen de opwarming van de aarde en de gevolgen van zwaar weer vereist een wereldwijde verschuiving van economische activiteiten gebaseerd op fossiele brandstoffen naar een schone en energie-efficiënte economie. Deze transitie naar het bereiken van netto nul-emissies heeft aanzienlijke economische implicaties. Deze implicaties worden duidelijker wanneer we kijken naar specifieke componenten van het bbp in plaats van alleen de algemene macro-economische cijfers. Onderzoek en modellen geven consequent aan dat de negatieve economische gevolgen van fysieke risico's in een "hot house wereld" scenario veel groter en meer permanent zijn dan alle potentiële negatieve effecten van de transitie, zelfs als de transitie wanordelijk verloopt. Er is dus een sterke economische beweegreden om de opwarming van de aarde zoveel mogelijk te beperken. Deze notitie onderzoekt de belangrijkste transmissiemechanismen van transitierisico in de economie, met als doel de effecten op verschillende delen van de economie te verduidelijken.

De transitie van op fossiele brandstoffen gebaseerde economische activiteit naar op duurzame energie gebaseerde en energie-efficiëntere productie heeft duidelijke gevolgen voor de economie

Afhankelijk van of de transitie wanordelijk of ordelijk verloopt, zal er tijdens de eerste transitiejaren meer of minder economische impact zijn

De transitie werkt door op de economie via het beprijzen van de uitstoot van broeikasgas en klimaatinvesteringen

Inflatie neemt toe, met mogelijk een monetaire beleidsreactie

De veranderingen in het bbp verbergen onderliggende verschuivingen in componenten

Daarbij is het relevant hoe de belastinginkomsten van de koolstofprijs worden gebruikt

Op langere termijn is de economische impact van een Netto Nul-scenario duidelijk positief

Geordende versus ongeordende transities

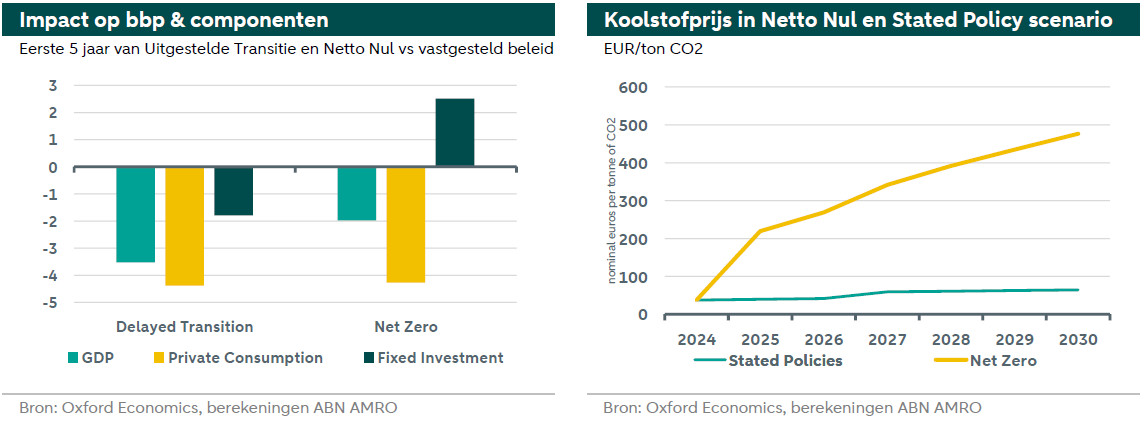

Niet alle transities zijn hetzelfde. Transitiescenario's kunnen ordelijk of wanordelijk van aard zijn. Een ordelijke Net Zero transitie veronderstelt een onmiddellijke start, waarbij alle actoren voorbereid en klaar zijn om zich aan te passen. In dit scenario zijn schone technologieën, waaronder effectieve CCS-opties (Carbon Capture and Storage), direct beschikbaar om de resterende emissies te compenseren. Bij een ongeordende transitie daarentegen wordt het klimaatbeleid onverwacht aangescherpt, waardoor de actoren niet voorbereid zijn om zich aan te passen. Onderzoek toont aan dat onzekerheid over het klimaatbeleid een negatief effect heeft op de economie, met name op investeringen (zie bijvoorbeeld ). In een wanordelijk scenario is de technologie die nodig is voor uitstootreductie schaars of duur, wat leidt tot een grotere impact op het bbp. De grafiek links hieronder illustreert de impact na vijf jaar transitie in zowel ordelijke (Net Zero of Netto Nul) als wanordelijke (Delayed Transition) scenario's, vergeleken met een Stated Policies scenario.

Aanjagers van de transitie: koolstofprijs en investeringen

Een belangrijke drijvende kracht achter transitiescenario's is de (schaduw)koolstofprijs. Deze omvat expliciete koolstofprijzen, belastingen en bredere maatregelen die het beleid strenger maken. Het geeft de intensiteit en efficiëntie van de transitie inspanning weer. Het bereiken van Netto Nul vereist een aanzienlijke stijging van de koolstofprijs, zelfs in regio's zoals Europa, waar deze in vergelijking met veel andere regio’s al relatief hoog is. Een ongeordende transitie heeft dezelfde ambitie qua uitstootreductie, maar is minder efficiënt, wat resulteert in een hogere koolstofprijs. Hoeveel hoger (om hetzelfde doel van netto nul te bereiken) hangt af van hoe wanordelijk het scenario is.

Een andere cruciale factor zijn investeringen. Een ordelijk transitiescenario komt de economische groei het meest ten goede wanneer de overheid een aanzienlijk deel van de inkomsten uit koolstofprijsstelling zelf investeert in duurzame investeringen of investeringen van de particuliere sector direct ondersteunt met subsidies of toelagen. Deze investeringen bevorderen innovatie en stimuleren de productiviteit in de hele economie.

Impact op bbp en inflatie

De transitie beïnvloedt het bbp en de componenten daarvan. Zoals te zien is in de grafiek linksboven, is er een negatief effect op middellange termijn op het bbp, waarbij de omvang en samenstelling afhangt van de aard van de transitie. De grafiek laat zien hoe de bbp-cijfers een substantiëlere beweging in de componenten van het bbp verbergen. De consumptie daalt meer dan het bbp in zowel het ordelijke als het wanordelijke transitiescenario, terwijl de investeringen in vaste activa juist toenemen in Netto Nul-scenario en aanzienlijk minder dalen dan het bbp in Delayed Transition. Waarom wordt de consumptie dan zo hard getroffen in een transitiescenario? Dit komt deels door de manier waarop de koolstofprijs doorwerkt in de economie. Een hogere koolstofprijs verhoogt de prijs van fossiele brandstoffen en de energieprijzen worden voor een groot deel bepaald door de prijzen van fossiele brandstoffen in het eerste deel van de transitie. Hogere energieprijzen leiden tot hogere inflatie. Hogere inflatie verlaagt het reëel beschikbare inkomen van huishoudens en heeft dus een negatieve invloed op de consumptie. Investeringen daarentegen profiteren in het eerste deel van de tijdshorizon van de transitie. Dit komt omdat er extra investeringen nodig zijn voor de transitie. In de hele economie zullen bedrijven, overheden en huishoudens moeten investeren om over te schakelen op schone energie en de energie-efficiëntie te verbeteren.

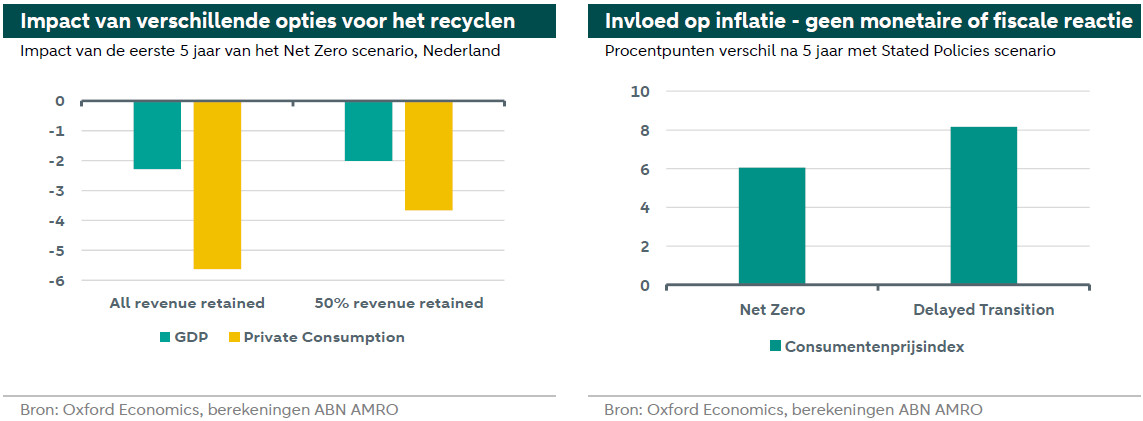

De stijging van de koolstofprijs heeft ook gevolgen voor de inflatie (zie grafiek rechtsonder), niet alleen via hogere energieprijzen maar ook mogelijk via tweede-orde-effecten op de prijs van andere goederen en diensten. In een ordelijk transitiescenario (Netto Nul), zonder compenserende monetaire of fiscale beleidswijzigingen, zou de consumentenprijsindex na vijf jaar ongeveer 6 procent hoger kunnen zijn in vergelijking met een Stated Policies scenario. In een wanordelijk transitiescenario kan het opwaartse effect op de consumentenprijsindex oplopen tot circa 8 procent. In deze context wordt vaak aangenomen dat centrale banken door deze hogere inflatie heen zullen kijken, d.w.z. niet zullen reageren op de extra inflatie die wordt veroorzaakt door een transitiescenario, omdat het een tijdelijke schok zal zijn, die ook de bbp-groei zal temperen. Toch zouden centrale banken op deze tijdelijke inflatiepiek kunnen reageren met renteverhogingen om de inflatieverwachtingen te verankeren en effecten van de tweede orde te beperken, vooral als ze al te maken hebben met of bang zijn voor inflatieoverschrijdingen. In het geval dat de beleidsrente van de centrale bank wordt verhoogd, zal de neerwaartse impact op middellange termijn op het bbp van het transitiescenario iets groter zijn en de opwaartse impact op de inflatie beperkter.

Gebruik van koolstofopbrengsten

De economische impact van de verhoging van de koolstofprijs hangt af van de manier waarop de koolstofinkomsten worden gebruikt. Regeringen kunnen de inkomsten behouden of ze terug laten vloeien in de economie (zie ook onze eerdere publicatie hierover hier). De grafiek links hieronder vergelijkt twee verschillende scenario's: één waarin de overheid de inkomsten volledig behoudt en één waarin de overheid de helft van de inkomsten terugsluist naar consumenten om hen te compenseren voor het verlies aan reëel besteedbaar inkomen als gevolg van de hogere inflatie door de hogere (schaduw)koolstofprijs. Het laat duidelijk zien hoe het negatieve effect op de consumptie gedeeltelijk kan worden verzacht.

Economische voordelen op lange termijn van Netto Nul

Hoewel het korte termijneffect van de transitie de economische activiteit en consumptie negatief kan beïnvloeden, zijn de lange termijnvooruitzichten positief. Naarmate fossiele brandstoffen een minder belangrijke rol spelen in de energiemix, dalen de energieprijzen en stabiliseert de inflatie. Technologische vooruitgang stimuleert productiviteit, investeringen, werkgelegenheid en consumentenbestedingen. En wat bovendien heel belangrijk is: de fysieke risico's die gepaard gaan met andere klimaatscenario's worden vermeden. Op langere termijn, zelfs als we alleen naar economische argumenten kijken, is Netto Nul duidelijk het te verkiezen scenario.