ESG & Economie - EU ETS-prijsscenario's: economische impact op Nederland

In september publiceerde het Economisch Bureau van ABN Amro prognoses voor EU ETS-prijzen in verschillende scenario's. Deze nota bouwt voort op die scenario's en analyseert de impact ervan op belangrijke macro-economische variabelen in Nederland.

Vier scenario’s worden bekeken, afhankelijk van het gebruik van ETS-inkomsten: door de overheid behouden, geïnvesteerd, of teruggegeven aan huishoudens.

In alle scenario's stijgt de inflatie de komende tien jaar

De bbp-resultaten variëren sterk, afhankelijk van hoe de ETS-inkomsten worden gebruikt

De gunstigste bbp-resultaten worden behaald wanneer alle ETS-inkomsten worden geïnvesteerd

Omgekeerd presteert de economie het slechtst wanneer de opbrengsten worden gebruikt om overheidsschuld te verminderen

Als huishoudens worden gecompenseerd voor hun verlies aan reëel beschikbaar inkomen, is een positief resultaat voor de bbp-groei nog steeds mogelijk

Koolstofbeprijzing is een cruciaal instrument om broeikasgasuitstoot te verminderen en klimaatdoelen te behalen. De Europese Unie loopt wereldwijd voorop in klimaatbeleid dankzij haar emissiehandelssysteem (EU-ETS), momenteel de grootste koolstofmarkt ter wereld voor emissie-intensieve sectoren. De prijs van Europese koolstofemissierechten (EUA's) speelt een belangrijke rol in het versnellen van de energietransitie. Ons team heeft recent een nota gepubliceerd met langetermijnprognoses voor de prijzen van EUA's onder verschillende scenario’s (zie hier). In deze nieuwe nota gaan we verder met deze scenario’s door de impact van de voorspelde EUA-prijzen op belangrijke macro-economische indicatoren in Nederland te analyseren. We kijken hierbij naar variabelen zoals de consumentenprijsindex (CPI), het bruto binnenlands product (bbp) en het reële beschikbare inkomen van huishoudens.

Onderzoek naar verschillende scenario's

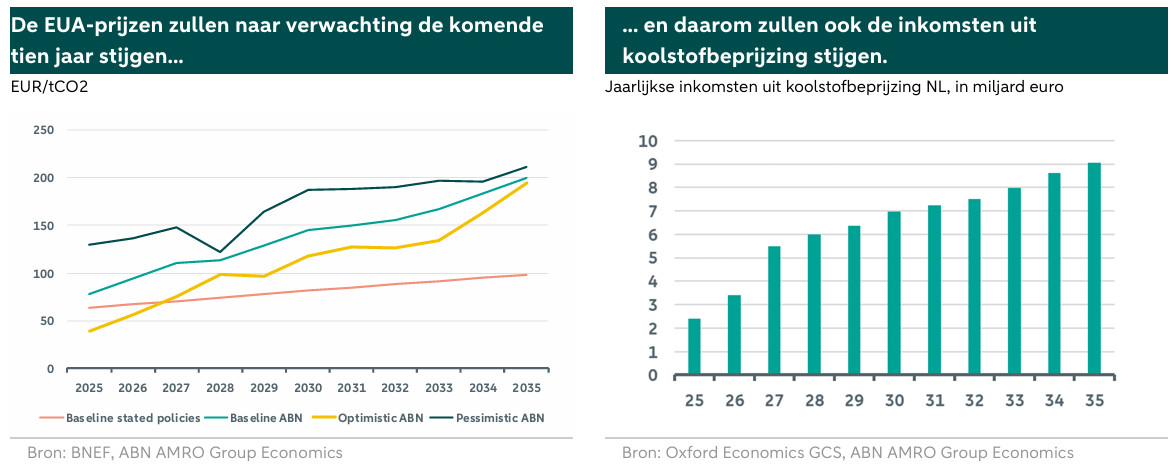

In onze analyse vergelijken we de modelresultaten van een scenario waarin EU ETS-prijzen op basis van huidig beleid worden meegenomen en de modelresultaten met de EUA-prijzen van ABN Amro. Zoals uiteengezet in de eerdergenoemde nota over de prognoses voor EUA-prijzen zullen deze naar verwachting in 2030 145 euro per ton CO2 en in 2035 200 euro per ton CO2 bedragen. De onderstaande grafiek illustreert het verloop van de EUA-prijzen in vier scenario's: het basisscenario van ABN, het scenario op basis van huidig beleid, een pessimistisch ABN-scenario en een optimistisch ABN-scenario.

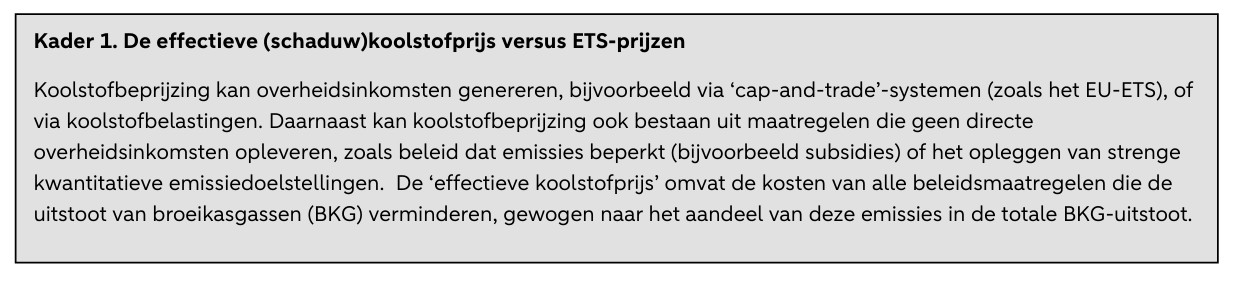

Volgens het Europees Milieuagentschap (EEA) bedroegen de totale EU ETS-opbrengsten in 2023 43,6 miljard euro (gelijk aan 0,3 % van het nominale bbp van de EU). Ongeveer 76 % van deze opbrengsten werd rechtstreeks toegewezen aan de EU-lidstaten. Volgens de EU-regelgeving zijn de lidstaten verplicht om alle ETS-inkomsten te gebruiken voor klimaatgerelateerde doeleinden. Deze doeleinden variëren van overheidsinvesteringen in technologieën voor hernieuwbare energie, het verbeteren van de energie-efficiëntie en het faciliteren van de overgang naar een koolstofarme economie. Daarnaast mag een deel van de inkomsten worden gebruikt om huishoudens met een laag of gemiddeld inkomen te ondersteunen om de economische gevolgen van het klimaatbeleid te compenseren, door middel van bijvoorbeeld inkomensoverdrachten of belastingverlagingen. De manier waarop de koolstofinkomsten worden gebruikt, kan op verschillende manieren invloed hebben op de bbp-groei.

In een eerdere nota (zie hier) hebben we verschillende klimaattransitiescenario’s onderzocht. Hieruit bleek dat het gunstigste resultaat voor de bbp-groei wordt bereikt wanneer de inkomsten uit koolstofbeprijzing worden ingezet voor investeringen.

In deze nota willen we de effecten van de ABN Amro EUA-prijsscenario's berekenen en de resultaten analyseren van vier verschillende benaderingen voor het gebruik van de overheidsinkomsten:

Scenario 1 (Govt. in de legenda van de grafieken): De overheid houdt alle ETS-inkomsten zelf om haar begrotingstekort en de overheidsschuld te verminderen. Dit scenario is onwaarschijnlijk vanwege de wettelijke verplichtingen voor het gebruik van deze middelen (zie hierboven).

Scenario 2 (HH in de legenda van de grafieken): Alle ETS-inkomsten worden teruggegeven aan huishoudens via maatregelen zoals belastingverlagingen of inkomensoverdrachten.

Scenario 3 (50/50 PI/GI in de legenda van de grafieken): Er worden geen inkomsten teruggegeven aan huishoudens. In plaats daarvan worden alle opbrengsten geïnvesteerd. We gaan ervan uit dat de helft rechtstreeks door de overheid wordt geïnvesteerd, terwijl de andere helft wordt gebruikt om investeringen in de particuliere sector te subsidiëren en te stimuleren.

Scenario 4 (HH, PI & GI in de legenda van de grafieken): Een deel van de inkomsten wordt toegewezen aan huishoudens om hun verlies aan reëel inkomen te compenseren, terwijl de rest wordt geïnvesteerd.

Resultaten

Aangezien de resultaten van de verschillende ABN Amro EUA-prijsscenario's (basis, optimistisch en pessimistisch) slechts zeer kleine verschillen blijken te vertonen, richt deze nota zich uitsluitend op de bevindingen van het ABN-basisscenario voor de EUA-prijs.

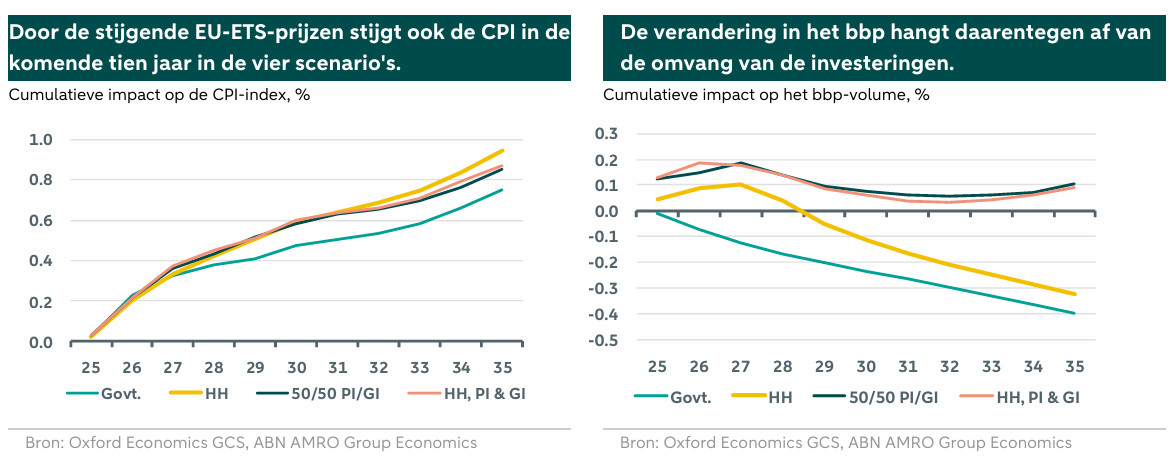

De grafiek linksboven illustreert de verwachte ontwikkelingen van de CPI-index in de komende tien jaar in vier verschillende scenario's.

Wanneer de EU-ETS-prijzen oplopen, stijgen de kosten voor het uitstoten van koolstof in de ETS-sectoren. Deze stijging drijft de productie- en operationele kosten voor bedrijven op. Deze kosten worden vervolgens doorberekend aan de consument in de vorm van hogere prijzen voor goederen en diensten. Zoals verwacht stijgt de CPI in alle vier scenario's gestaag over een periode van tien jaar. In het scenario waarin alle inkomsten worden herverdeeld onder huishoudens, is de opwaartse impact op de inflatie het grootst, omdat de extra particuliere consumptievraag de prijzen verder opdrijft. Het laagste effect op de inflatie doet zich daarentegen voor wanneer alle ETS-inkomsten door de overheid worden ingehouden, aangezien dit leidt tot de grootste daling van het bbp (zie hieronder) en dus compenserende deflatoire krachten genereert.

Het effect van hogere EU-ETS-prijzen op het bbp is genuanceerder, zoals we in de grafiek rechtsboven kunnen zien. Om te beginnen zal de hogere inflatie het reële beschikbare inkomen van huishoudens verminderen, de groei van de particuliere consumptie afremmen en de bbp-groei verminderen. Bovendien kunnen de hogere kosten van koolstofuitstoot de winstmarges van bedrijven onder druk zetten, investeringen ontmoedigen of leiden tot lagere productieniveaus, waardoor de economische groei nog verder afzwakt. Als de ETS-inkomsten van de overheid echter rechtstreeks door de overheid worden geïnvesteerd of worden gebruikt om investeringen in de particuliere sector te subsidiëren en aan te moedigen, kunnen hogere ETS-prijzen innovatie stimuleren en investeringen in groene technologieën of hernieuwbare energiesectoren aanmoedigen. Dit kan op lange termijn de productiviteit verhogen en de economische groei bevorderen. Uiteindelijk hangt het totale effect op het bbp af van het evenwicht tussen deze tegengestelde krachten en het gevoerde economische beleid.

Zoals te zien is in de grafiek rechtsboven, volgt het bbp verschillende trajecten, afhankelijk van hoe de overheid de ETS-inkomsten gebruikt. Zo bereikt het bbp zijn laagste waarde in scenario 1, waarin de overheid alle ETS-inkomsten zelf behoudt en deze inzet om de overheidsschuld te verminderen. Omgekeerd is de bbp-groei het sterkst in scenario 3, waarin de inkomsten volledig worden gebruikt voor investeringen in groene technologieën en hernieuwbare energie. In scenario 4 wordt een deel van de ETS-inkomsten gebruikt om huishoudens te compenseren voor hun verlies aan reëel beschikbaar inkomen (de noodzakelijke compensatie zou geleidelijk stijgen van ongeveer 5 % van de ETS-inkomsten in 2026 tot ongeveer 15 % in 2035) en wordt de rest gebruikt voor vaste investeringen. Ook dit scenario laat een sterkere bbp-groei zien. Daarom komen scenario's 3 en 4 naar voren als de meest gunstige opties voor de bbp-groei.

In de bovenstaande grafiek wordt het reëel beschikbare inkomen van huishoudens voor de komende tien jaar weergegeven voor de vier scenario's. Zoals verwacht is scenario 2 het gunstigst voor het beschikbare inkomen van huishoudens, aangezien de overheid alle ETS-inkomsten rechtstreeks aan hen teruggeeft. Dit scenario levert echter niet dezelfde positieve resultaten op voor het bbp. In scenario 4 behouden huishoudens hun reëel beschikbare inkomen gedurende de hele periode dankzij de ontvangst van een deel van de ETS-inkomsten (zie hierboven).

Conclusie

De ETS-prijzen zullen naar verwachting de komende jaren stijgen, wat onvermijdelijk een opwaartse druk op de consumentenprijzen zal veroorzaken. Overheden spelen echter een cruciale rol in het beperken van de bredere economische impact.

Uit onze analyse blijkt dat scenario 3, waarin de ETS-inkomsten rechtstreeks door de overheid worden geïnvesteerd of worden gebruikt om investeringen door de particuliere sector te subsidiëren en te stimuleren, de gunstigste impact op het bbp heeft. In dit geval wordt het beschikbare inkomen van huishoudens echter negatief beïnvloed door de hogere inflatie.

Als de overheid ervoor kiest om huishoudens te compenseren zodat hun besteedbaar inkomen ongewijzigd blijft, zal de bbp-groei iets lager uitvallen dan in scenario 3. Deze aanpak zorgt er echter voor dat huishoudens er niet op achteruit gaan, en het scenario leidt alsnog tot een hogere bbp-groei dan in de andere twee scenario's, waarin de ETS-inkomsten niet worden geïnvesteerd in de transitie.