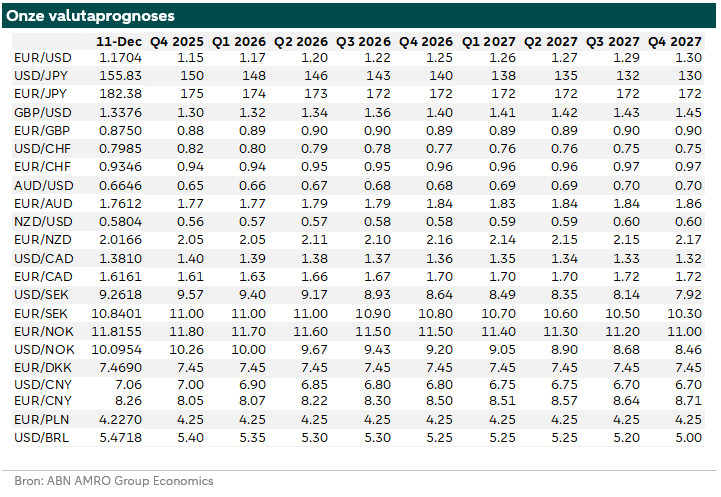

FX Weekly - Beslissingen centrale banken zoals verwacht

SNB houdt beleid ongewijzigd. Fed verlaagt beleidsrente zoals verwacht met 25 basispunten, dollar als gevolg iets lager. Reserve Bank of Australia en de Bank of Canada zijn klaar met verlagen van de rente. Centrale Bank van Brazilië is aan het einde van de renteverhogingscyclus. Volgende week zijn alle ogen gericht op de beslissingen van de ECB, BoE, BoJ, Riksbank en Norges Bank.

SNB houdt beleid ongewijzigd en blijft bereid om indien nodig actief te zijn op de valutamarkten

Zwitserland heeft een groot overschot op de lopende rekening en een klein begrotingsoverschot, een bescheiden economische groei en is sterk verweven met de economie van de eurozone. De inflatie in Zwitserland ligt ver onder de doelstelling van de centrale bank (dicht bij 0%). De officiële rentevoet daardoor ook op nul, waardoor de centrale bank bereid blijft om actief te zijn op de valutamarkt om zo opwaartse druk op de toch al overgewaardeerde Zwitserse frank te beperken. Vanmorgen heeft de Zwitserse centrale bank, zoals algemeen verwacht, de beleidsrente ongewijzigd gelaten op 0%. De Zwitserse frank is een van de best presterende valuta's van 2025; alleen de Zweedse kroon heeft beter gepresteerd. Volgens de koopkrachtpariteit is de frank een overgewaardeerde valuta. Wij verwachten een opwaarts momentum voor de EUR/CHF in 2026.

Fed verlaagt beleidsrente zoals verwacht met 25 basispunten en dollar daalt iets

Woensdag besloot het FOMC de beleidsrente met 25 basispunten te verlagen. De dots plot, waarin de Fed de renteverwachtingen uiteen zet, wijst op nog één verlaging van 25 basispunten, de markten prijzen nog twee verlagingen waar wij rekening houden met drie renteverlagingen gedurende 2026. Voorlopig handhaven we dat basisscenario, in de verwachting dat de arbeidsmarkt geleidelijk verder zal blijven verzwakken en dat de inflatie onder controle zal blijven dankzij de gunstige invloed van de dalende olieprijzen. In de loop van de komende weken zullen we veel gegevens ontvangen, nu de sluiting van de overheid is afgelopen. Deze data zijn echter beperkt betrouwbaar veel gegevens gewoonweg niet zijn verzameld. Onze overtuiging dat er in januari een pauze zal zijn in de renteverlagingen, is sterker geworden, maar we denken dat een pauze voor onbepaalde tijd onwaarschijnlijk blijft (zie voor meer informatie). Na het rentebesluit van de Fed was er enige volatiliteit op de valutamarkten, maar over het algemeen is de dollar licht gedaald en is de EUR/USD weer dichter bij 1,17 gekomen.

De Reserve Bank of Australia is klaar met renteverlagingen...

Eerder deze week heeft de Reserve Bank of Australia de beleidsrente ongewijzigd gelaten op 3,6%. De centrale bank zei dat recente macro-economische cijfers erop wijzen dat de risico's voor de inflatie naar boven zijn bijgesteld, maar dat het nog even zal duren om de persistentie van de inflatoire druk te beoordelen. De consumenten vraag herstelt zich. De arbeidsmarkt lijkt nog steeds krap, maar boet naar verwachting verder aan kracht in. De centrale bank oordeelde daarom dat het gepast was om voorzichtig te blijven en de visie bij te stellen naarmate de economie zich verder ontwikkelt. De verklaring was meer verkappingsgezind dan verwacht en de Australische dollar steeg. De financiële markten prijzen in dat de centrale bank klaar is met het versoepelen van het monetaire beleid en dat zij in 2026 weer zal beginnen met het verhogen van de beleidsrente. Er wordt een totaal van 50 basispunten aan renteverhogingen ingeprijsd. Wij verwachten dat de Australische dollar in 2026 beter zal presteren dan de Amerikaanse dollar.

... Bank of Canada ook

Deze week heeft ook de Bank of Canada een besluit genomen over het monetair beleid. Zoals algemeen werd verwacht, heeft zij de daggeldrente ongewijzigd gelaten op 2,25%, de bankrente op 2,5% en de depositorente op 2,2%. In de verklaring zei de centrale bank dat als de inflatie en de economische activiteit zich grotendeels volgens de prognose van oktober ontwikkelen. Verder zei de centrale bank dat de huidige beleidsrente op ongeveer het juiste niveau is om de inflatie dicht bij 2% te houden en tegelijkertijd de economie door deze periode van structurele aanpassing heen te helpen. Financiële markten denken dat de centrale bank haar cyclus van monetaire verruiming heeft beëindigd en dat er in 2026 een renteverhoging op komst is. Wij verwachten dat de Canadese dollar volgend jaar iets beter zal presteren dan de Amerikaanse dollar vanwege de algemene zwakte van de dollar die wij verwachten.

De centrale bank van Brazilië bevindt zich aan het einde van de renteverhogingscyclus

De real (BRL) heeft in 2025 goed gepresteerd dankzij een relatief sterke economie, hogere rentetarieven, sterke positieve reële rendementen en een algemene zwakte van de Amerikaanse dollar. De afgelopen maanden is de stijging van de real ten opzichte van de Amerikaanse dollar echter tot stilstand gekomen in de regio 5,25-5,30. Voorlopig lijkt het meeste positieve nieuws al in de koers te zijn verdisconteerd. Deze week heeft de centrale bank van Brazilië de beleidsrente ongewijzigd gelaten op 15%. In haar verklaring stelde de centrale bank dat het huidige scenario, dat wordt gekenmerkt door verhoogde economische onzekerheid, een voorzichtige houding in het monetaire beleid vereist is. Het comité is van mening dat de huidige strategie om de rente gedurende een langere periode op het huidige niveau te handhaven, passend is om de inflatie naar het streefdoel te laten convergeren. Het comité benadrukt dat het waakzaam zal blijven, dat toekomstige monetaire beleidsmaatregelen kunnen worden aangepast mocht dat nodig zijn en dat het, zoals gewoonlijk, niet zal aarzelen om de renteverhogingscyclus te hervatten indien nodig. De marktverwachtingen weerspiegelen dat de centrale bank aan het einde van de renteverhogingscyclus is en dat de volgende stap een renteverlaging zal zijn. Het vooruitzicht van het begin van de versoepelingscyclus in 2026 dempt het opwaarts potentieel van de real.

Volgende week zijn alle ogen gericht op de ECB, de BoE, de BoJ, de Riksbank en de Norges Bank. De financiële markten prijzen geen renteverlagingen in voor de ECB, de Riksbank en de Norges Bank, een renteverlaging van 25 basispunten voor de Bank of England en een renteverhoging van 25 basispunten voor de Bank of Japan.