Gevolgen van de escalatie in het Midden-Oosten

De militaire escalatie in het Midden-Oosten vormt een bedreiging voor de economie vanwege de verstoring van de energievoorziening en de toegenomen onzekerheid. De energie-infrastructuur is nog niet significant getroffen, maar dat blijft een risico zolang de luchtaanvallen voortduren. De scheepvaart door de Straat van Hormuz – een van 's werelds belangrijkste energieknelpunten – is vrijwel tot stilstand gekomen. Een aanhoudende schok in de energieprijzen zou meer merkbare gevolgen hebben voor de inflatie dan voor de groei. We presenteren inflatiescenario's waarbij we uitgaan van een olieprijs van 80, 100 en 130 dollar per vat; in alle gevallen piekt de inflatie in 2026, maar daalt ze weer in 2027. Voor het monetaire beleid is de duur van de schok cruciaal, evenals de tweede-ronde-effecten, gezien de focus op de middellange termijn.

Introductie

In het weekend hebben de VS en Israël luchtaanvallen uitgevoerd op Iran. Iran heeft hierop gereageerd met aanvallen in de hele regio, waardoor het scheepvaartverkeer door de Straat van Hormuz vrijwel tot stilstand is gekomen. De militaire escalatie in het Midden-Oosten betekent een verdere toename van de geopolitieke risico's voor de economie en de financiële markten. De belangrijkste transmissiekanalen zijn de verstoring van de energievoorziening en de toegenomen onzekerheid. Aangezien er veel onzekerheid bestaat over wat er nu gaat gebeuren, proberen we enig licht te werpen op de mogelijke macro-economische gevolgen.

Energievoorziening en -transport in gevaar

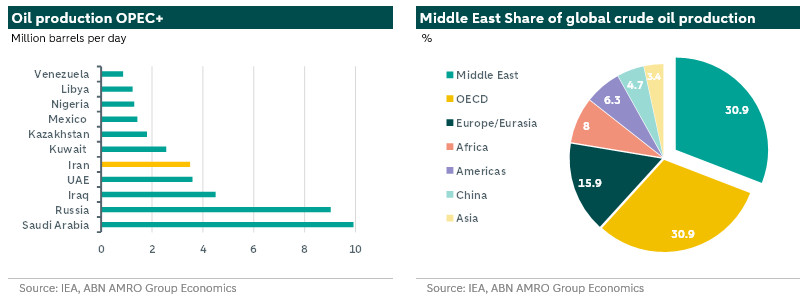

Om te beginnen met de energievoorziening: zowel de productie als het transport worden bedreigd. Het Midden-Oosten telt vijf van de tien grootste olieproducerende landen ter wereld (Saoedi-Arabië, Iran, Irak, de Verenigde Arabische Emiraten en Koeweit) en drie van de tien grootste aardgasproducenten (Iran, Qatar en Saoedi-Arabië). Het is verantwoordelijk voor ongeveer een derde van de wereldwijde olieproductie en ongeveer een kwart van de wereldwijde aardgasproductie.

De Straat van Hormuz, tussen Iran en Oman, is een van 's werelds strategisch belangrijkste knelpunten voor de energievoorziening. De doorvoer via de Straat van Hormuz (ongeveer 20 miljoen vaten per dag) maakt ongeveer een kwart uit van de totale wereldwijde handel in olie over zee en ongeveer een vijfde van de wereldwijde handel in LNG, voornamelijk uit Qatar. De alternatieven zijn beperkt. Zo schat het EIA dat ongeveer 2,6 miljoen vaten per dag uit de pijpleidingen van Saoedi-Arabië en de VAE beschikbaar zouden kunnen zijn om de Straat te omzeilen.

Tot nu toe lijkt de militaire escalatie de energie-infrastructuur niet significant te hebben beschadigd, hoewel het verkeer door de Straat van Hormuz wel ernstig is verstoord. Volgens Reuters zijn een aantal schepen onder vuur genomen en hebben verschillende tankereigenaren, grote oliemaatschappijen en handelshuizen de transporten van ruwe olie, brandstof en vloeibaar aardgas via de Straat opgeschort. Uit gegevens van MarineTraffic blijkt inderdaad dat de stromen zijn opgedroogd.

Azië is het meest kwetsbaar, maar de prijsimpact is wereldwijd

De EIA schat dat meer dan 80% van de ruwe olie en LNG die via de Straat van Hormuz wordt vervoerd, naar Aziatische markten gaat, terwijl slechts een zeer bescheiden hoeveelheid naar de EU en de VS gaat. Dat gezegd zijnde, zouden alle economieën door de verstoring worden getroffen in de vorm van hogere prijzen.

Olie- en gasprijzen stijgen

De energieprijzen waren al voor het weekend aan het stijgen. Bij het sluiten van de markt op vrijdag hadden de Brent-olieprijzen een risicopremie ingebouwd van ongeveer 7 USD per vat in verband met een mogelijke militaire escalatie, en sloten de prijzen net onder 73 USD. Zoals te verwachten was, stegen de olieprijzen bij de opening van deze week, met Brent op 79 USD op het moment van schrijven. De benchmark-futuresprijzen voor gas, die in de aanloop naar de crisis gematigd waren, zijn gestegen en liggen nu ongeveer 20 % hoger.

Mogelijke energieschokken

De uiteindelijke impact op de energieprijzen en dus op de vooruitzichten zal uiteraard afhangen van hoe het conflict zich ontwikkelt. Er zijn een aantal potentiële schokken die een grote impact kunnen hebben. Een daarvan – die zich al voordoet – is de blokkade van de Straat van Hormuz. De algemene consensus onder militaire en veiligheidsanalisten lijkt te zijn dat dit waarschijnlijk niet lang zal duren (dagen/weken in plaats van maanden) vanwege de militaire capaciteiten van de VS.

Bovendien is het niet in het belang van Iran om de Straat te blijven blokkeren. Zijn eigen olie-export verloopt via de Straat, terwijl China – de grootste afnemer van olie via de Straat – waarschijnlijk ook druk zal uitoefenen op de Iraanse autoriteiten. Maar zelfs als we ervan uitgaan dat een volledige sluiting van korte duur zal zijn, zou Iran het verkeer mogelijk langer kunnen bemoeilijken.

Bovendien zou er een verstoring kunnen optreden van de eigen olievoorziening van Iran, hetzij door stakingen, hetzij door beperkingen van de VS op de Iraanse leveringen (ongeveer 1,6 miljoen vaten per dag). Schade aan de voorziening zou waarschijnlijk een grotere invloed hebben op de prijs, omdat het waarschijnlijk langer zou duren voordat de productie weer op gang zou komen. Ten slotte bestaat het risico dat Iran de olie-infrastructuur in andere landen in de regio aanvalt. Afhankelijk van welke infrastructuur in welke landen, is dit de schok die een stijging naar historisch hoge prijzen kan veroorzaken.

Potentiële buffers

Er zijn potentiële buffers. Ten eerste was de oliemarkt goed bevoorraad, waarbij het IEA voorspelde dat het aanbod dit jaar de vraag ruimschoots zou overtreffen. Ten tweede heeft de OPEC+ afgelopen weekend besloten om de olieproductie met 206.000 vaten per dag te verhogen in een (waarschijnlijk vergeefse) poging om de markten te kalmeren. Ten derde beschikken olieverbruikers over strategische voorraden voor noodgevallen. De VS heeft aangegeven dat het momenteel niet overweegt om olie uit zijn strategische aardolievoorraden vrij te geven, wat suggereert dat het dit in dit stadium niet nodig acht.

Grotere impact op de inflatie dan op de groei

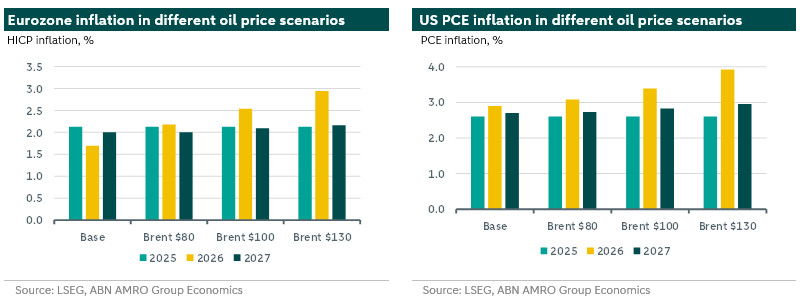

Een stijging van de energieprijzen heeft doorgaans een grotere impact op de inflatie dan op de economische groei. De impact op de inflatie hangt uiteraard af van de omvang en de duur van de olieprijsschok. Hieronder tonen we drie inflatiescenario's: Brent tegen 80, 100 en 130 dollar per vat, waarbij de prijsschok aanhoudt tot eind 2027. De Fed, die al te maken heeft met een inflatie boven de doelstelling, komt door de hogere olieprijzen in een nog moeilijkere situatie terecht. De totale inflatie zal aanzienlijk stijgen, terwijl de kerninflatie, waarin de energieprijzen niet zijn meegerekend, nauwelijks verandert. De gebruikelijke beleidsreactie, die voorlopig het meest waarschijnlijk blijft, is dan ook om de olieprijsschok te negeren, aangezien het om een eenmalige inflatoire impuls gaat. In de huidige situatie ligt het echter ingewikkelder, omdat het scenario van overaanbod met dalende energieprijzen een gunstige invloed had op de totale inflatie, wat als argument voor renteverlagingen kon worden gebruikt. Hogere energieprijzen en een heropleving van de inflatie zouden het toch al fragiele evenwicht in het FOMC wel eens kunnen doen doorslaan naar het handhaven van de rente, uit vrees dat de inflatieverwachtingen losraken, zelfs als de schok tijdelijk is. Om ons basisscenario te wijzigen, zouden we aanhoudend hogere olieprijzen moeten zien of verwachten. Tekenen van losraken van de inflatieverwachtingen zouden een einde maken aan verwachtingen voor renteverlagingen dit jaar.

Wat de eurozone betreft, gaat de inflatie in het mildste scenario (Brent $ 80) van ruim onder de doelstelling van 2 % van de ECB terug naar de doelstelling en blijft ze daar. Zelfs in het meest ernstige scenario (Brent $ 130) wordt de inflatie in de eurozone in 2026 weliswaar met 1,3 procentpunt gestimuleerd, maar is het blijvende effect relatief mild, met een inflatie in 2027 die slechts 0,2 procentpunt hoger ligt.

In haar laatste reeks prognoses van december publiceerde de ECB ook alternatieve scenario's voor groei en inflatie op basis van een scenario met hogere energieprijzen dan zij had aangenomen (zie grafieken). In dit scenario zou de inflatie in 2026 en 2027 0,5% hoger liggen en in 2028 0,3% boven de basisprognose, terwijl de economische groei in elk jaar slechts 0,1% lager zou zijn. Hierdoor zou de inflatie boven de doelstelling blijven in plaats van dicht bij de doelstelling, waardoor de kans op een vroege renteverhoging door de ECB zou toenemen.

Dit scenario gaat er echter vanuit dat de hoge olieprijzen de komende jaren zullen aanhouden. Het scenario waar we naartoe gaan, is waarschijnlijk eerder een scenario waarin de olieprijzen op korte termijn sterker stijgen dan in het scenario van de ECB (wat inderdaad al het geval is), maar later in het jaar weer sterker dalen. Dit zou dan leiden tot opwaartse bijstellingen van de inflatieprognoses voor 2026, maar tot meer bescheiden wijzigingen voor 2027-2028.Het standpunt van de ECB over de duur van de schok en mogelijke tweede-ronde-effecten, bijvoorbeeld op de lonen, zou bepalend zijn voor haar bereidheid om de rente te verhogen. Wij zijn echter van mening dat zelfs in het meest ernstige scenario significante tweede-ronde-effecten (zoals tijdens de energiecrisis) onwaarschijnlijk zijn, aangezien de impact van een dergelijke stijging van de olieprijzen veel kleiner is dan wat we hebben gezien bij de stijging van de gasprijzen in 2022 (die de inflatie tot boven de 10% deed stijgen). Wat de impact op de economische groei betreft, zouden de directe effecten mogelijk kunnen worden versterkt door de toegenomen onzekerheid, waardoor consumenten en bedrijven voorzichtiger zouden kunnen worden. Het is momenteel nog te vroeg om onze eigen basisscenario's aan te passen.