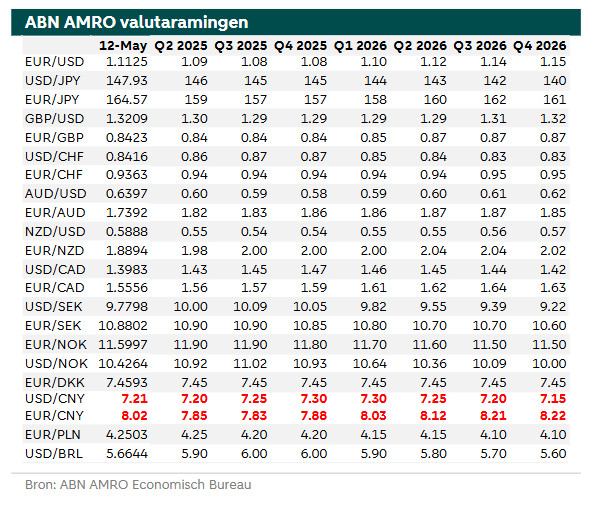

FX Weekly – Nieuwe ramingen USD/CNY

Verlagingen van importheffingen ondersteunen de Amerikaanse dollar ten opzichte van andere meest verhandelbare valuta's. Dit komt op een moment dat de dollar al aan het herstellen was. Het herstel zou kunnen doorzetten, maar we verwachten dat de negatieve langetermijntrend van de dollar zal aanhouden. We verlagen onze prognose voor USD/CNY voor eind 2025 van 7,80 naar 7,30 .

Verlaging importheffingen ondersteunt de Amerikaanse dollar

Over het weekend hebben de VS en China een aanzienlijke de-escalatie van de importheffingenoorlog aangekondigd. Dit komt op een moment dat het herstel van de Amerikaanse dollar al aan de gang was. Na het bestand tussen de VS en China steeg de Amerikaanse dollarindex inderdaad van 100,70 naar 102, USD/JPY steeg naar 148, EUR/USD daalde naar 1,11 en GBP/USD daalde naar 1,32. Deze bewegingen passen goed in het plaatje dat er binnen een negatieve langetermijntrend van de Amerikaanse dollar ook korter durende tegengestelde bewegingen kunnen zijn. Het herstel van de dollar zou kunnen doorzetten tot 150 voor USD/JPY, 1,2850 voor GBP/USD en 1,08 voor EUR/USD, zonder dat dit iets verandert aan de langetermijntrend van de dollar. Wij verwachten vooralsnog dat de Fed het monetaire beleid dit jaar ongewijzigd zal laten, terwijl de marktconsensus nog steeds uitgaat van een totale renteverlaging van 56 basispunten. Als de markt zich in de richting van onze visie beweegt, zal de Amerikaanse dollar waarschijnlijk dicht bij de eergenoemde niveaus komen.

We verlagen onze prognoses voor USD/CNY

De aangekondigde versoepeling van de invoerheffingen heeft gevolgen voor onze prognoses voor USD/CNY. China en de VS hebben een aanzienlijke de-escalatie van de handelsoorlog aangekondigd, waarbij de bilaterale invoerheffingen van 145% (op Chinese export) en 125% (op Amerikaanse export) worden verlaagd tot respectievelijk 30% en 10%. Ook hebben de VS en China een overlegmechanisme op het vlak van de economie en de handel ingesteld, waarlangs de twee landen hun onderhandelingen kunnen voortzetten (zie hier voor meer informatie). Als gevolg hiervan is er nu minder neerwaarts risico voor beide economieën en is een aanzienlijke verzwakking van de yuan waarschijnlijk niet langer nodig om de impact van de tarieven te temperen. Dat gezegd hebbende, verwachten we nog steeds een bescheiden verzwakking van de yuan ten opzichte van de Amerikaanse dollar als gevolg van het verschil in monetair beleid en de verschillende economische situatie van beide landen. We verlagen onze prognose voor USD/CNY voor eind 2025 van 7,80 naar 7,30.