FX Weekly - Nieuwe ramingen voor de Noorse kroon

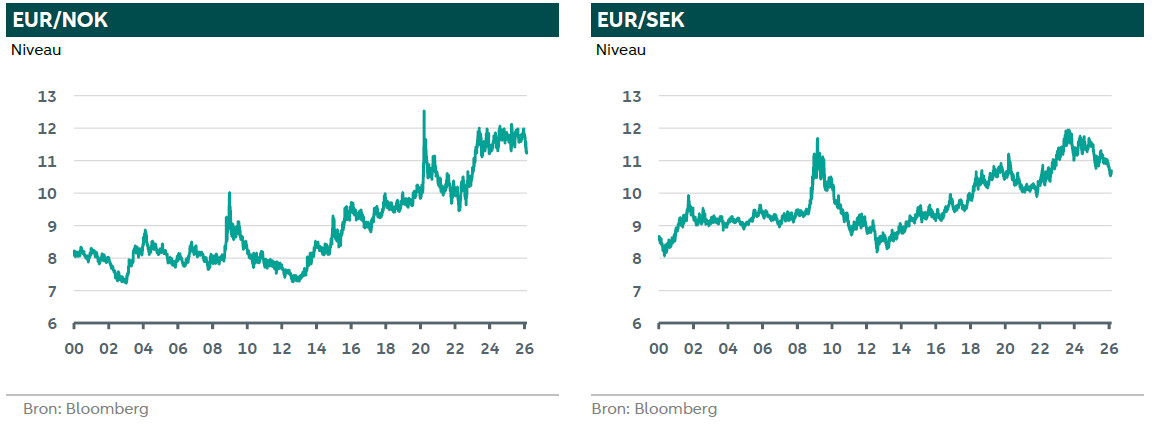

Vorig jaar presteerde de Zweedse kroon beter dan de andere belangrijke valuta’s, met een stijging van 20% ten opzichte van de Amerikaanse dollar en van 6% ten opzichte van de euro. De Noorse kroon deed het ook beter dan de dollar, maar verloor iets ten opzichte van de euro. Dit jaar zijn beide valuta sterk gebleven: de Noorse kroon steeg met 5% ten opzichte van de euro en de Zweedse kroon met 1,2%. In deze FX Weekly is er aandacht voor de recente trends van de Zweedse kroon en Noorse kroon.

De Noorse kroon en de Zweedse kroon hebben goed gepresteerd.

We verwachten dat de Noorse kroon dit jaar verder zal versterken, en onze bijgewerkte ramingen laten dit zien.

Voor de Zweedse kroon denken we dat er slechts beperkte ruimte is voor verdere stijgingen.

We verhogen onze prognoses voor de Noorse kroon

Op 21 januari 2026 besloot de Norges Bank (de centrale bank van Noorwegen) de beleidsrente op 4% te houden. Zij gaf aan dat de situatie nog steeds onzeker is, maar dat zij de rente later dit jaar mogelijk verlaagt als de economie zich ontwikkelt zoals verwacht. Het Monetary Policy Report van december suggereert dat er in 2026 één of twee renteverlagingen kunnen plaatsvinden en dat het rentetarief eind 2028 net boven de 3% kan uitkomen. De centrale bank streeft ernaar de inflatie rond de 2% te houden. De meest recente cijfers voor januari laten echter zien dat de inflatie veel hoger is dan verwacht: headline 3,6% en 3,4% voor de kerninflatie, ruim boven het streefcijfer van de Norges Bank. Hierdoor wordt op financiële markten nu gedacht dat de centrale bank de rente dit jaar niet zal verlagen. Dit steunt de Noorse kroon, samen met de hogere olieprijzen en de dagelijkse aankopen van Noorse kronen door de centrale bank. De Norges Bank koopt en verkoopt valuta namens de overheid en faciliteert de overdracht van dividenden.

We blijven positief over de kroon om verschillende redenen. Als de inflatie hoog blijft en niet dichter bij het streefcijfer van de centrale bank komt, dan is het onwaarschijnlijk dat de rente dit jaar wordt verlaagd. Ook spanningen in het Midden-Oosten, zoals mogelijke Amerikaanse aanvallen op Iran, kunnen de olieprijzen hoog houden. Omdat Noorwegen veel olie en gas exporteert, zijn hogere energieprijzen gunstig voor de Noorse economie en de kroon. Tot slot heeft de Noorse economie sterke basis, met grote overschotten op de lopende rekening en de overheidsbegroting.

Er zijn echter ook enkele risico’s. De Noorse kroon wordt niet zo veel verhandeld als de euro, dollar of yen, dus als beleggers zich zorgen maken, kunnen ze overstappen op de valuta’s die vaker verhandeld worden.

Als de geopolitieke spanningen afnemen en de olieprijzen snel dalen op basis van een ruim aanbod, kan de kroon ook in waarde verliezen. Op technisch vlak ligt de EUR/NOK‑wisselkoers nu dicht bij een sterke steunzone tussen 11,00 en 11,30. Als de wisselkoers niet duidelijk onder deze bandbreedte zakt, kunnen beleggers hun winst nemen, wat de kroon zou kunnen verzwakken. Al met al denken we dat de kroon een goede keuze is voor beleggers die willen diversifiëren, vooral als de financiële markten relatief stabiel zijn. We hebben onze prognoses voor de Noorse kroon verhoogd.

Beperkte opwaartse potentie voor de Zweedse kroon

Tussen februari 2024 en september 2025 heeft de centrale bank van Zweden, de Riksbank, haar belangrijkste rente verlaagd van 4% naar 1,75%. Sindsdien is de beleidsrente gelijk gebleven. Op 4 februari hield de Riksbank de rente op 1,75%, zoals de meeste mensen hadden verwacht. De centrale bank gaf aan van plan te zijn de rente voorlopig op dit niveau te houden. Men gelooft dat het vasthouden aan deze rente de economie sterker zal maken en de inflatie op lange termijn dicht bij het doel van 2% zal houden.

Vooruitkijkend denken we dat er weinig kans is dat de Zweedse kroon sterk in waarde zal stijgen, omdat er factoren zijn die zowel een positieve als negatieve invloed hebben. Positief is dat de langetermijnfundamenten, zoals de lopende rekening, sterk zijn en dat de kroon behoorlijk ondergewaardeerd is op basis van koopkrachtpariteit. Bovendien is de centrale bank klaar met het verlagen van de rente. Omdat we verwachten dat de zowel de Riksbank als de ECB geen renteverlagingen meer doorvoeren en deze verwachting ook is ingeprijsd op financiële markten, zal de wisselkoers tussen de euro en de Zweedse kroon waarschijnlijk stabiel blijven.

Een kanttekening daarbij is wel dat de Zweedse economie sterk verbonden is met de wereldhandel en de mondiale economische groei en dat de kroon de neiging heeft om te verzwakken in een omgeving van handelsspanningen. Recente ontwikkelingen wijzen op meer onzekerheid in de wereldhandel (zie hier voor meer informatie). Net als de Noorse kroon is de Zweedse kroon bovendien een valuta, waarin relatief weinig wordt gehandeld, waardoor de waarde sterk kan dalen als beleggers risicoavers worden.

We hebben onze prognoses aangepast om deze punten mee te nemen.