FX Weekly - Stilte voor de storm

Sinds half juli is er heel wat gebeurd, maar de valutamarkten zijn relatief rustig gebleven. De Amerikaanse importrechten zijn vastgesteld, maar de impact blijft onzeker. Valutamarkten reageren nauwelijks op Trumps aanval op de Fed. Alle ogen zijn gericht op het Amerikaanse werkgelegenheidsrapport van deze week, de confidence vote in Frankrijk op 8 september en de Fed over twee weken.

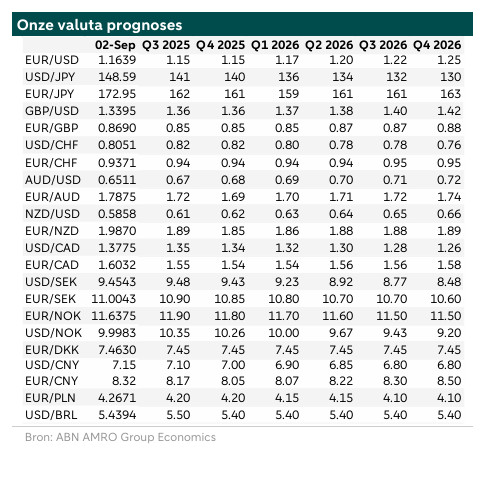

Inleiding

Sinds onze laatste FX Weekly van half juli is er veel gebeurd, maar de valutabewegingen zijn relatief rustig gebleven. Het lijkt erop dat financiële markten tijdens de vakantieperiode even een pauze hebben genomen. We verwachten echter dat het de komende weken weer drukker wordt, nu handelaren zich gaan voorbereiden op de laatste maanden van het jaar. Op dit moment zijn er twee belangrijke zaken om in de gaten te houden:

Het effect van de Amerikaanse invoerheffingen – Hoe de invoerheffingen de VS en andere landen beïnvloeden en welke landen harder getroffen worden.

De aanvallen van president Trump op de Federal Reserve (de Fed) – Hoe deze de beslissingen van de Fed en de reacties van de markt beïnvloeden.

Deze factoren kunnen een belangrijke rol spelen bij het richting geven van de valutamarkt in de nabije toekomst.

Het relatieve effect van de Amerikaanse importrechten

Onze economen wezen er in de Global Monthly (zie hier voor meer informatie) op dat, nu er overeenkomsten zijn gesloten en we weten waar we aan toe zijn, de aandacht verschuift naar de gevolgen van de Amerikaanse importheffingen. Ze zullen nog steeds een aanzienlijke rem op de wereldeconomie zetten, maar zullen waarschijnlijk geen recessies veroorzaken.

Op de valutamarkten gaat de aandacht vooral uit naar de manier waarop de Amerikaanse invoerrechten het ene land meer beïnvloeden dan het andere. Als het ene land harder wordt getroffen dan het andere, kan de valuta van dat land verzwakken, vooral als de financiële markten verwachten dat de centrale bank de rente meer zal verlagen dan reeds wordt verwacht (aangezien de marktverwachtingen al in de prijzen zijn verwerkt).

Zo worden Zwitserse goederen sinds 7 augustus geconfronteerd met een tarief van 39%, wat veel hoger is dan de tarieven op goederen uit de EU of het VK. Ongeveer 18% van de Zwitserse export gaat naar de VS, terwijl 50% naar de eurozone gaat. Deze hoge Amerikaanse tarieven zullen waarschijnlijk de economische groei van Zwitserland vertragen en de Zwitserse frank verzwakte dan ook tijdelijk. Aangezien Zwitserland echter meer afhankelijk is van de handel met de eurozone, zal de prestatie van de eurozone economie helpen om de impact van de Amerikaanse importheffingen op Zwitserland te beperken.

Bovendien zou de Zwitserse centrale bank, nu de Zwitserse beleidsrente al op nul staat en de inflatie veel lager is dan de doelstelling, een zwakkere munt niet erg vinden. Momenteel schommelt de EUR/CHF-wisselkoers tussen 0,9250 en 0,9450. De financiële markten verwachten dat de officiële Zwitserse rente in negatief gebied zal dalen, in lijn met de geldmarktrente en de rendementen op staatsobligaties met een looptijd tot 3 jaar.

Aanval van de Amerikaanse president Trump op de Fed

De aanvallen van de Amerikaanse president Trump op de Fed zijn verder toegenomen. Onze VS-econoom deelde enkele interessante inzichten over dit onderwerp (zie hier voor meer informatie). Vorige week heeft Trump Fed-gouverneur Lisa Cook ontslagen, maar zij vecht deze beslissing aan voor de rechter. Deze situatie is ongekend en zou zelfs tot het Amerikaanse Hooggerechtshof kunnen komen.

Lisa Cook is momenteel lid van de Raad van Bestuur van de Fed, die uit zeven leden bestaat. Van die zeven zijn er drie het eens met de opvattingen van Trump. Ondertussen lopen de termijnen van de regionale Fed-voorzitters allemaal af in februari 2026.

Om meer controle over de Fed te krijgen, zou Trump Lisa Cook moeten vervangen door iemand die zijn standpunten deelt. Dit kan echter pas gebeuren als de rechtszaak is afgerond. Als de rechtbank vóór februari 2026 in het voordeel van Trump beslist, zou hij haar kunnen vervangen door een bondgenoot. Hierdoor zouden de aan Trump gelieerde leden de meerderheid (vier van de zeven) in de raad krijgen, waardoor ze regionale Fed-voorzitters zouden kunnen blokkeren of herbenoemen. In feite zou Trump dan controle krijgen over zowel de raad van bestuur als de regionale Fed-voorzitters, wat een aanzienlijke bedreiging zou vormen voor de onafhankelijkheid van de Fed – iets wat al decennialang een hoeksteen is van haar functioneren.

Verrassend genoeg hebben deze ontwikkelingen geen grote reactie op de financiële markten veroorzaakt en is de Amerikaanse dollar niet significant gedaald. Hiervoor kunnen verschillende redenen zijn:

De markten verwachten dat Trumps overname van de Fed zal mislukken.

De markten zijn mogelijk ongevoelig geworden voor de acties van Trump en accepteren met tegenzin zijn aanpak.

Beleggers begrijpen misschien niet volledig welke risico's het verlies van de onafhankelijkheid van de Fed met zich meebrengt, vooral omdat velen onlangs op vakantie waren.

In de komende weken zal uit de marktbewegingen blijken of handelaren beginnen te reageren. Hoe dan ook, Trumps directe aanval op stabiele Amerikaanse instellingen zijn geen goed nieuws voor de dollar.

Momenteel is de speculatieve positie in de dollar licht negatief (netto short), terwijl handelaren nog steeds grote netto longposities in de euro en de yen aanhouden (hoewel niet buitensporig). Met de confidence vote in Frankrijk op 8 september kan de markt een deel van de netto longposities in de euro voor en na de stemming verminderen als de regering valt. Dit betekent dat er enige ruimte is voor een verzwakking van de dollar, maar niet veel in vergelijking met de euro of de yen, de twee belangrijkste alternatieven. Aan de andere kant is de markt nog steeds net-short op de Zwitserse frank en het Britse pond. Het is echter onwaarschijnlijk dat de Zwitserse centrale bank een aanzienlijke versterking van de frank zou verwelkomen.

Deze week staat het Amerikaanse werkgelegenheidsrapport in de schijnwerpers, volgende week is er weer een CPI-inflatiecijfer en de week daarna maakt de Fed haar besluit over het monetaire beleid bekend.