Global Monthly - Voorbereiden op de gevolgen

De afspraken die de VS deze zomer over invoerheffingen maakten, hebben een worstcasescenario voor de wereldeconomie afgewend. De gevolgen van de tarieven blijven onzeker en hangen af van hoe, wanneer en waar bedrijven de tarieven doorberekenen aan de consument. We hebben onze groeiprognose voor de eurozone licht naar beneden bijgesteld, omdat de heffingen hoger uitvallen dan in het basisscenario. De sterkere binnenlandse vraag helpt in een periode van zwakke vraag vanuit de VS en China.

Wereldwijde visie: Na deals verschuift de aandacht naar de gevolgen van invoerheffingen VS

Na zes maanden van drama rond de invoering van invoerheffingen begint het nieuwe handelsregime van de VS vorm te krijgen. Er zijn kaders overeengekomen, al is het onzeker of die standhouden. De Amerikaanse invoerheffingen zijn over het algemeen iets hoger dan verwacht, maar niet rampzalig. Nu er akkoorden zijn gesloten en we weten waar we aan toe zijn, verschuift de aandacht naar de gevolgen van de Amerikaanse heffingen. Ze zullen nog steeds een aanzienlijke rem zetten op de wereldeconomie, maar zullen waarschijnlijk geen recessies veroorzaken. Toch is de aard van de schok ongekend in de moderne geschiedenis. Enerzijds zou de schok voor de wereldhandel groter kunnen uitvallen dan we voorspellen, met onvoorzienbare niet-lineaire effecten. Anderzijds zouden de gevolgen milder kunnen zijn dan voorspeld als multinationals en exporteurs naar de VS de pijn proberen te verspreiden om de vraaggevolgen te beperken. Heffingen zijn natuurlijk niet het enige wat speelt. Of Rusland en Oekraïne nu vrede sluiten of niet, Europa lijkt vastbesloten om de komende jaren de defensie-uitgaven aanzienlijk te verhogen[1]. Dit zal naar verwachting vanaf 2026 leiden tot een stijging van de groei. In de VS speelt ook het immigratiebeleid een belangrijke rol bij de vertragende economie, de arbeidsmarkt en daarmee de inflatie en het beleid van de Fed. In China, waar de export ondanks de Amerikaanse heffingen veerkrachtig is gebleven, heeft de regering nog steeds moeite om de zwakke binnenlandse vraag te stimuleren te midden van een vier jaar durende vastgoedcrisis. Terwijl we ons schrap zetten voor gevolgen van de heffingen, zal de aandacht waarschijnlijk ook steeds meer verschuiven naar andere economische drijfveren.

De handelsakkoorden zijn iets slechter uitgevallen dan in ons basisscenario, maar niet alarmerend.

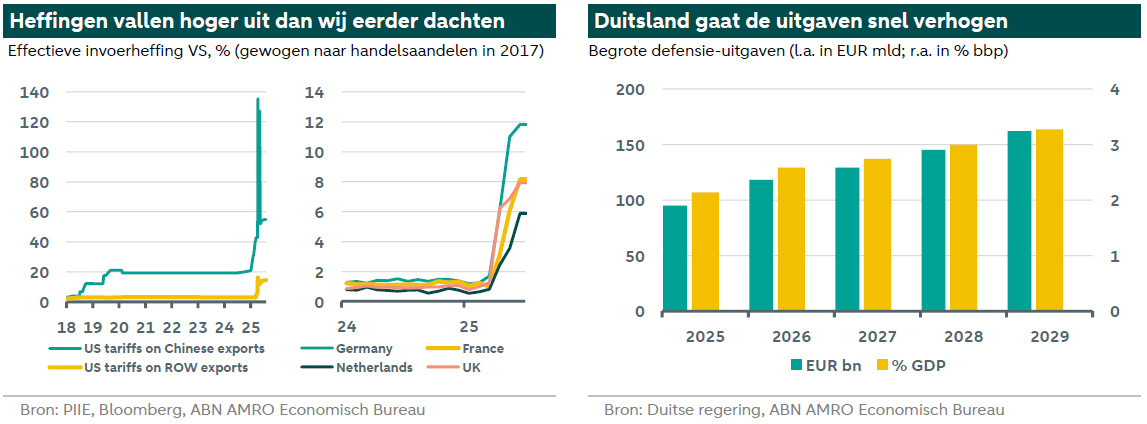

In lijn met onze verwachtingen in de laatste Global Monthly voor de zomervakantie heeft de VS in juli en augustus uiteindelijk overeenkomsten gesloten met zijn grootste handelspartners, waardoor een schadelijke escalatie en hernieuwde onzekerheid over de vooruitzichten zijn voorkomen. In grote lijnen heeft de VS de wereld in drie categorieën ingedeeld: 1) ontwikkelde landen, waarvan de goederen bij invoer in de VS worden onderworpen aan een basisheffing van circa 15%[2], 2) opkomende economieën (met uitzondering van China)[3] met een hogere heffing van circa 20-30%, en 3) China, dat wordt geconfronteerd met een effectief heffing van circa 40%. Naast deze landspecifieke heffingen gelden er hogere heffingen voor bepaalde sectoren, zoals staal en aluminium en auto's, hoewel ook hier talrijke uitzonderingen gelden. Ondertussen blijft ongeveer een derde van de Amerikaanse invoer – waaronder consumentenelektronica, farmaceutische producten en halfgeleiders – volledig vrijgesteld van heffingen, althans voorlopig. Heffingen zijn nog lang niet universeel.

Aangezien de VS en de EU elkaars grootste handelspartners zijn, was de overeenkomst tussen beide partijen van 27 juli de meest ingrijpende van alle overeenkomsten. Uiteindelijk stemde de EU in met een heffing van 15% op het grootste deel van haar uitvoer naar de VS, met enkele belangrijke uitzonderingen voor vliegtuigen en bepaalde chemicaliën. Deze heffing van 15% was hoger dan onze basisverwachting van 10%. Maar het verschil wordt afgezwakt door het feit dat de 15% niet langer bovenop de reeds bestaande (meestbegunstigde) heffingen komt. Daarnaast dreigden voor belangrijke sectoren zoals auto's en farmaceutische producten (die momenteel zijn vrijgesteld) veel hogere heffingen van respectievelijk 25% en 250%.

Al met al is de handelsovereenkomst tussen de EU en de VS weliswaar slechter dan ons basisscenario, maar zeker niet rampzalig en zal deze op zichzelf waarschijnlijk geen van beide partijen in een recessie storten. We hebben onze groeiprognose voor de eurozone voor volgend jaar naar beneden bijgesteld, maar dit weerspiegelt ook twee andere belangrijke factoren die de afgelopen maanden aan het licht zijn gekomen: 1) dat de in de aanloop naar de heffingen toegenomen uitvoer naar de VS aan het begin van het jaar (frontloading) langzamer afneemt dan we hadden verwacht, en 2) dat bedrijven meer tijd lijken te nemen om de heffingen door te berekenen aan ketenpartners en consumenten. Deze factoren doen onze groeiprognose voor 2025 licht stijgen van 1,1% naar 1,2%, terwijl we onze prognose voor 2026 terugbrengen van 1,1% naar 0,8%[4] . Op kwartaalbasis verwachten we dat de groei op kwartaalbasis op korte termijn onder de trend zal blijven, om tegen het einde van het jaar weer aan te trekken.

Het effect van de handelsheffingen lijkt zich geleidelijker te ontvouwen dan verwacht

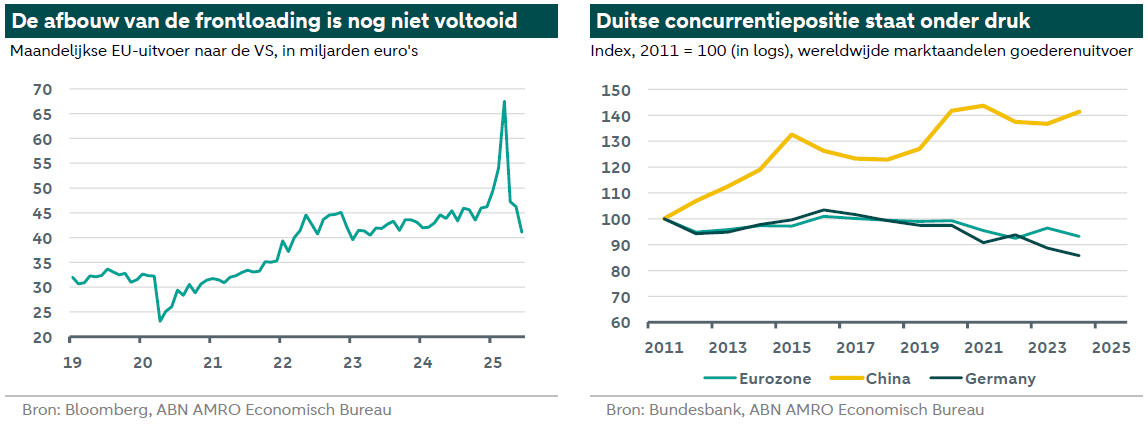

Ten eerste wat betreft de afbouw van de frontloading. De Europese uitvoer naar de VS is tussen maart en juni met ongeveer 42% gedaald. Maar deze daling volgde op een buitengewone piek in de uitvoer in het eerste kwartaal, toen exporteurs probeerden vooruit te lopen op de invoering van de heffingen in april. Het huidige uitvoerniveau is eerder een normalisatie dan een volledige correctie van de eerdere stijging. Ervan uitgaande dat de Amerikaanse voorraden nu niet permanent op een hoger niveau worden gehouden, lijkt een verdere daling of een langdurige terugval van de uitvoer onvermijdelijk. Wij vermoeden dat verschillende dynamieken in verschillende productcategorieën verklaren waarom de frontloading nog niet volledig is uitgewerkt. Aangezien de invoerheffingen op farmaceutische producten bijvoorbeeld nog niet zijn ingevoerd (ze zijn onderworpen aan een onderzoek op grond van sectie 232, dat uiterlijk in november moet zijn afgerond), vindt er in deze categorie waarschijnlijk nog steeds enige frontloading plaats, waardoor de grotere dalingen in andere categorieën worden gecompenseerd. Dit verzacht de klap van de frontloading-kater.

Ten tweede wijzen anekdotische berichten (zie eurozone) erop dat Europese multinationals met dochterondernemingen in de VS de invoerheffingen eerder als een aanslag op hun marges beschouwen dan als een reden om onmiddellijk de prijzen te verhogen. Op termijn verwachten we dat bedrijven hun marges zullen herstellen door de prijzen te verhogen. Dit zal in belangrijke mate afhangen van de consumentenvraag in de VS, die er de laatste tijd fragiel uitziet (zie VS). Toch helpt het vermogen van bedrijven om een deel van de heffingstijging op te vangen – ook al is dat maar tijdelijk – om de vraagschok te dempen. Een andere manier om de vraagschok op te vangen is dat bedrijven kiezen voor kleine, maar wereldwijde prijsverhogingen in plaats van geconcentreerde, grote prijsverhogingen in de VS. Dit laatste zou waarschijnlijk een veel grotere vraagschok veroorzaken. Dit lijkt multinationals juist te stimuleren om de pijn te spreiden. Het feit dat de vraag in de eurozone juist op gang komt nu de vraag in de VS verzwakt, zou een dergelijke reactie ook in de hand werken.

Toch hadden de invoerheffingen niet op een slechter moment kunnen komen voor de Europese en met name voor de Duitse uitvoerindustrie. In handelsgewogen termen is Duitsland het zwaarst getroffen van de grote economieën van de eurozone, met een effectieve heffing van bijna 12% in juni (zie grafiek op de voorpagina). De heffingen vormen een nieuwe tegenslag voor de Duitse uitvoer. Volgens ramingen van de Bundesbank is het marktaandeel van Duitsland in de goederenuitvoer sinds 2017 gedaald. Sinds 2021 is de uitvoer bijzonder zwak, vooral in de machine- en energie-intensieve industrieën. Hoge energieprijzen en structurele factoren zoals bureaucratie en demografische ontwikkelingen zijn belangrijke remmende factoren. Meer recentelijk vormt de sterkere euro, zowel tegenover de dollar als de yuan, een extra uitdaging. We verwachten bovendien dat de euro volgend jaar verder zal stijgen (onze prognose voor eind 2026 voor de EUR/USD staat op 1,26). Maar het belangrijkste is dat China is veranderd van een bron van vraag naar Duitse producten naar een concurrent, zelfs op de thuismarkten (zie bovenstaande grafiek). Dit lijkt op korte termijn niet drastisch te zullen veranderen, aangezien de Chinese autoriteiten nog steeds worstelen om de eigen binnenlandse consumentenvraag weer op gang te brengen. Al met al zal de combinatie van Amerikaanse invoerheffingen en concurrentiedruk waarschijnlijk tot minstens 2026 blijven wegen op de externe sector van de eurozone.

De binnenlandse vraag in de eurozone redt de dag, ondanks de zwakte in de VS en China

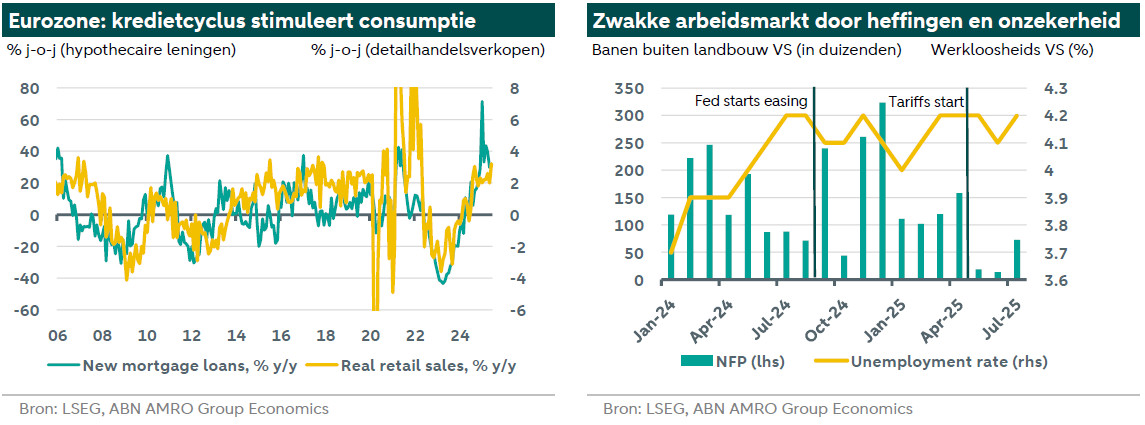

Bijna door een gelukkig toeval trekt de binnenlandse vraag in de eurozone aan, geholpen door renteverlagingen van de ECB en een opleving van de kredietcyclus (zie onderstaande grafiek). De binnenlandse vraag zal waarschijnlijk verder aantrekken nu Duitsland zijn fiscale bazooka begint in te zetten. Vooral hogere defensie-uitgaven zullen de industrie waarschijnlijk een broodnodige nieuwe bron van vraag opleveren, net nu de uitvoermarkten blijven verzwakken. Duitsland is van plan om de defensie-uitgaven tegen 2029 te verhogen tot 3,5% van het bbp, wat ver vooruitloopt op de NAVO-doelstelling voor 2035 (zie hierboven). Ook de Duitse infrastructuuruitgaven zullen sneller stijgen dan we oorspronkelijk hadden verwacht. De versnelde opening van de Duitse begrotingskranen is een van de belangrijkste redenen waarom we niet langer verwachten dat de ECB de rente verder zal verlagen.

Voor de rest blijft ons basisscenario grotendeels ongewijzigd. In de VS is de onderliggende groei al aanzienlijk vertraagd (zoals we in het deel over de VS bespreken) en we verwachten een verdere verzwakking naarmate de invoerheffingen worden doorberekend aan de consument, waardoor de reële inkomens onder druk komen te staan. Een extra rem komt van de verzwakkende arbeidsmarkt. Al met al verwachten we dat de Amerikaanse groei het komende jaar ruim onder de trend zal blijven en pas tegen het einde van 2026 weer zal aantrekken. Een belangrijke onzekerheid is wanneer de Fed de beleidsrente gaat verlagen. Zoals we in onze Spotlight hierna bespreken, hangt dit sterk af van de cijfers die de komende weken bekend worden gemaakt. De meest recente cijfers geven tot nu toe geen duidelijk en overtuigend beeld in welke richting het zal gaan. In China verwachten we dat de autoriteiten hun stimuleringsmaatregelen zullen opvoeren, aangezien de recente zwakke cijfers het gevoel van urgentie bij de beleidsmakers waarschijnlijk zullen versterken. Dit zal echter eerder gericht zijn op het beperken van de neerwaartse risico's dan op het aanwakkeren van een nieuwe opleving: we verwachten nog steeds dat de (jaarlijkse) bbp-groei in de tweede helft van 2025 zal vertragen.

[1] Hoe dan ook, het is onwaarschijnlijk dat Europa weer op grote schaal Russisch gas zal importeren.

[2] Het Verenigd Koninkrijk, Australië en Singapore krijgen te maken met een lagere heffing van 10%, wat waarschijnlijk een weerspiegeling is van het feit dat zij een handelstekort hebben met de VS in plaats van een overschot.

[3] India en Brazilië zijn opvallende uitzonderingen, die met hogere tarieven worden geconfronteerd. Voor India houdt dit verband met zijn olie-import uit Rusland, en voor Brazilië met de behandeling van voormalig president Bolsonaro.

[4] Hiermee zijn we weer terug bij onze Global Outlook-prognoses van afgelopen november. Hoewel de tarieven sindsdien negatief hebben verrast, hebben de Duitse overheidsuitgavenplannen positief verrast. Deze twee factoren kunnen als grotendeels compenserend worden beschouwd.