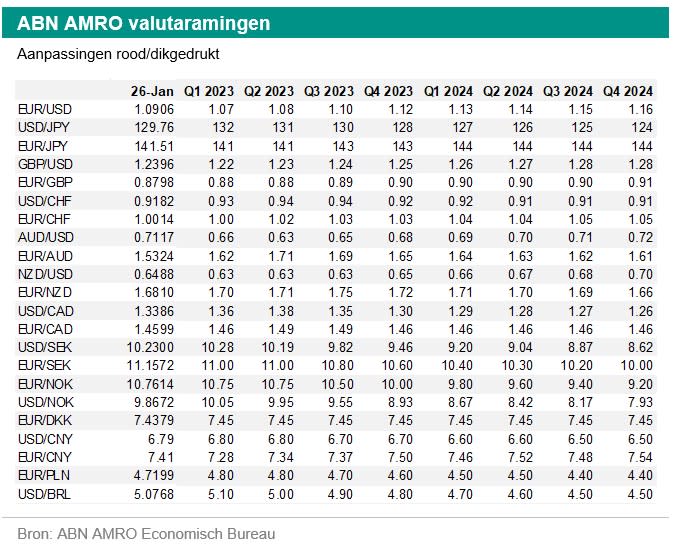

FX weekly - Wat als…

Wat als onze Fed visie niet uitkomt? Wat als we het mis hebben met onze ECB visie? EUR/USD zal zich anders gedragen dan we verwachten.

Wat als onze Fed-visie niet uitkomt?

Wij hebben een afwijkende visie op het monetaire beleid van de Fed en de ECB (zie onze Global Monthly – Waar is de recessie). Wij verwachten dat de Fed tijdens de vergaderingen van februari en maart zal terugschakelen naar een verhoging met 25 bp, waarbij de bovengrens van de fed funds rate zal pieken op 5%. Daarna verwachten wij dat de Fed een pauze inlast, als de inflatie verder daalt en de arbeidsmarkt verslechtert. Het risico voor de rente op korte termijn blijft opwaarts gericht. Een hogere beleidsrente op korte termijn betekent een groter risico dat de rente teveel verhoogd wordt, en wij verwachten aanzienlijke renteverlagingen eind 2023 (in totaal 125 basispunten). De marktconsensus gaat uit van minder renteverlagingen door de fed aan het eind van dit jaar, namelijk in totaal 50 basispunten.

Voordat we het effect op de dollar bepalen, is het belangrijk te vermelden dat de Amerikaanse dollar een cyclische veilige havenvaluta is. Hij heeft dus een tweeledig karakter waarmee rekening moet worden gehouden. Als er minder of helemaal geen renteverlagingen komen, zullen de vooruitzichten voor EUR/USD anders zijn. Ons huidige standpunt over een zwakkere Amerikaanse dollar is vooral gebaseerd op agressievere renteverlagingen door de Fed dan door de ECB. Als de Fed de rente verlaagt zoals nu door de financiële markten is ingeprijsd, zal de Amerikaanse dollarindex waarschijnlijk rond het huidige niveau van 102 en EUR/USD rond 1,09 blijven. Als de Fed besluit de rente dit jaar helemaal niet te verlagen (en de markt niet anticipeert op renteverlagingen in 2024), zal de dollar herstellen. Hij zou de uitbraak van de vorige langetermijntrend kunnen testen, die momenteel uitkomt op 106,4 in de Amerikaanse dollarindex en 1,0260 in EUR/USD. In deze situatie achten wij een trendbreuk onwaarschijnlijk (dus niet opnieuw een opwaartse trend van de Amerikaanse dollar), omdat wij denken dat het een uitstel van renteverlagingen is en geen afstel. Deze reacties worden verwacht als het risicosentiment niet aanzienlijk verslechtert. Maar als het beleggerssentiment zou verslechteren, zal de dollar waarschijnlijk herstellen, omdat de eerste golf van risk-off de vorige richting op de valutamarkten gedeeltelijk omkeert, zodat beleggers winst zullen nemen op niet-dollarposities en dollars zullen kopen. Een aanzienlijke verslechtering van het beleggerssentiment zal ertoe leiden dat beleggers de dollar kopen als veiligehavenmunt.

Wat als we het mis hebben met onze visie op de ECB?

Wij verwachten dat de ECB de rente blijft verhogen en dat de depositorente in mei een piek van 3% zal bereiken. Voor het einde van het jaar kunnen renteverlagingen aan de orde zijn, waardoor de depositorente weer op 2,5% zou uitkomen. De markt gaat uit van een piek in de depositorente van 3,3% en een daling naar 3,2% eind 2023. Wij gaan uit van minder renteverhogingen in de komende maanden en meer renteverlagingen aan het einde van 2023. Wat als wij ons vergissen in onze visie op de ECB? Dan zien wij meer opwaarts potentieel voor de euro, vooral als de Fed en de Bank of England zich volgens onze visie gedragen. In dat geval zou EUR/USD vóór eind 2023 1,15 kunnen bereiken. Als zowel de ECB als de Fed besluiten te doen wat de financiële markten nu verwachten, dan zal EUR/USD nauwelijks van het huidige niveau afwijken.