Global Monthly - Belangrijkste inzichten: Waar staan we in termen van aanbodketenfricties?

Het post-pandemische herstel wordt gehinderd door het conflict tussen Rusland en Oekraïne. Het herstel in de dienstensector weegt op tegen de inflatie die de reële inkomens treft. De industrie heeft nieuwe tegenwind van hogere grondstoffenprijzen en een vertraging van de normalisering - in sommige gevallen intensivering - van knelpunten in de toelevering. Deze risico's worden vergroot door de lockdowns in China. Wij verwachten nog steeds dat de inflatie dit jaar zal dalen, maar de stijging van de grondstoffenprijzen en de verstoringen van de toeleveringen zorgen voor vertraging.

De energieprijzen zullen de komende jaren hoog blijven. De sancties tegen Rusland gaan tot een blijvende herschikking van de handel leiden. Door de opwaartse inflatierisico's zal de Fed de rente waarschijnlijk veel sneller verhogen dan wij eerder dachten. De ECB heeft te kennen gegeven dat ze haar beleid wil normaliseren. Wij verwachten nog steeds dat de rente in december zal beginnen te stijgen. Europa zal het komende jaar ook de wereldwijde overloopeffecten van het strengere monetaire beleid in de VS blijven voelen, waardoor de obligatierente zal stijgen en de groei uiteindelijk zal worden afgeremd.

Macro

Eurozone – Harde economische data van de periode na de Russische inval in Oekraïne zijn nog schaars. Hoogfrequente data en enquêtes wijzen er echter op dat de stijging van de energie-, voedsel- en andere grondstoffenprijzen en de sancties tegen Rusland een aanzienlijk negatief effect hebben gehad. Al met al wordt verwacht dat de economie van de eurozone dit jaar slechts iets boven het trendmatige groeitempo uit komt, ondanks een opleving post-COVID in bepaalde delen van de dienstensector. Volgend jaar zal de groei als gevolg van de tragere mondiale groei en het minder accommoderende monetaire beleid in de eurozone vermoedelijk iets onder het trendmatige percentage uitkomen (circa 0,3 à 0,4% k-o-k). Dit houdt in dat de onderliggende binnenlandse inflatiedruk binnen de perken zal blijven.

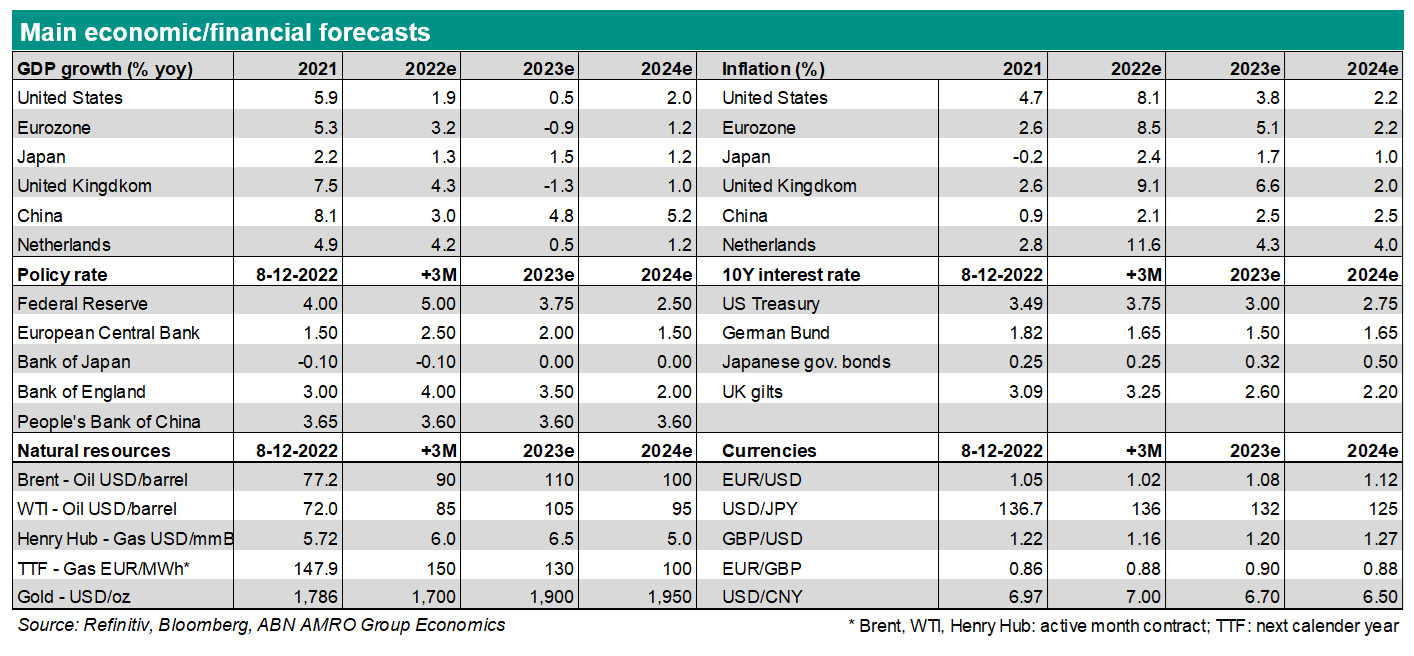

Netherlands – De krachtige groei van 2021 werkt door in de groei van 2022. Samen met een opleving door de geleidelijke afschaffing van de Covid-beperking in januari, verwachten wij dat de economie in het 1e kwartaal van 2022 met 0,3% zal groeien. De oorlog in Oekraïne verlaagt de groeivooruitzichten wel. In het 2e en 3e kwartaal zal de groei bescheiden zijn en in het vierde kwartaal zal de groei vlak zijn. Wij verwachten dat de inflatie de groei in de tweede helft van 2022 volledig zal afremmen. Voor 2022 als geheel betekent dit dat de groei naar verwachting 3,1% zal bedragen. Wij hebben onze groeiprognose voor 2023 verlaagd van 1,9% tot 1,3%.

US – De consumptiegroei is verder vertraagd. De reële inkomens staan onder druk door de hoge inflatie en - in toenemende mate - het strakkere monetaire beleid. Wij verwachten dat dit in 2022 zo blijft. Hoewel de diensten- sector na de Omicron-golf nog veel ruimte heeft om te herstellen, zal het herstel waarschijnlijk trager verlopen dan we eerder dachten. De inflatie blijft het grootste risico voor de vooruitzichten, hoewel er enkele voorzichtige tekenen zijn dat de druk op de arbeidsmarkt afneemt. Mocht de Fed de rente verder verhogen dan wij nu verwachten, dan bestaat het risico van een langduriger neergang.

China – De reële bbp-groei in het 1e kw. van 2012 was verrassend opwaarts (4,8% j-o-j). De groei was sterk in januari/februari, maar is in maart sterk vertraagd. Dit is te wijten aan de blokkering van het aanbod die in ruimere mate tot knelpunten heeft geleid en de binnenlandse vraag heeft geschaad. In onze groeiprognoses hielden we rekening met de pandemie, maar hebben onze prognoses voor de nabije toekomst opnieuw naar beneden bijgesteld door de lockdowns. Toch laten wij onze jaarlijkse groeiprognoses voor 2022 vooralsnog staan op 5,0%, wat 0,5 procentpunt lager is dan het officiële streefcijfer van 5,5%. Wij gaan nog steeds uit van een voorzichtige opvoering van de geleidelijke, gerichte steun, hoewel Beijing op korte termijn prioriteit geeft aan het beteugelen van Omicron. De correctie van de yuan is hiervan een weerspiegeling, in combinatie met divergentie in het beleid.

Central Banks & Markets

ECB – De ECB maakt zich meer zorgen over de inflatieverwachtingen. Wij hebben onze verwachtingen voor de eerste renteverhoging vervroegd van december naar september. Wij gaan nu uit van een renteverhoging van 25 bp in september en december (voorheen rekenden wij op stappen van 10 bp). De depositorente komt eind dit jaar op nul uit. Wij verwachten dat de beleidsrente vervolgens een tijdlang ongewijzigd blijft. Dit weerspiegelt het feit dat wij verwachten dat de economische groei in 2023 onder het trendmatige niveau zal blijven. Ook zal de algemene inflatie begin 2023 waarschijnlijk sterk dalen, waardoor ook de inflatieverwachtingen naar beneden zullen bijstellen. De loonstijging zal geen bedreiging vormen voor de inflatiedoelstelling van de ECB, zeker niet tegen de achtergrond van de zwakke economische activiteit.

Fed – Door aanhoudend hoge inflatie in de VS en de opwaartse risico's voor de vooruitzichten verwachten wij dat de Fed de rente in mei en juni in stappen van 50 bp zal beginnen te verhogen. Daarna gaan wij uit van stijgingen van 25 bp tot de Fed begin 2023 het door ons geschatte eindtarief van 2,5-2,75% bereikt. Daarna zal de Fed een pauze inlassen, ervan uitgaande dat de inflatie weer in de richting van haar doelstelling van 2% gaat. Wij verwachten dat de Fed in mei de afbouw van haar balans aankondigt, aanvankelijk in een geleidelijk tempo, maar uiteindelijk oplopend tot 100 miljard dollar per maand. Het risico bestaat dat de Fed de balans nog sneller afbouwt, via regelrechte verkopen van schatkistpapier, en deze mogelijk gebruikt als instrument in haar strijd tegen de inflatie.

Bond yields – Zowel in de VS als in de eurozone zijn de markten ver gevorderd met het inprijzen van een agressieve renteverhogingscyclus door de Fed en de ECB. Wij menen dat de markten op de zaken vooruitlopen en verwachten dat de renteverhogingen van de centrale banken zowel in de VS als in de eurozone naar beneden zullen worden bijgesteld. Dat zou op zijn beurt resulteren in lagere euro- en VS-rentevoeten. Wij verwachten zelfs dat de rente op 10-jaars Amerikaanse staatsobligaties in de loop van dit jaar zal dalen van ongeveer 2,9% tot 2,7%.

FX/EURUSD – EUR/USD daalde naar 1,08. Dit was het gevolg van toenemende renteverschillen (nominaal en reëel) tussen de VS en Duitsland, de verwachting dat de Fed het monetaire beleid agressiever zal verkrappen en de onzekerheid over de oorlog in Oekraïne. Onze visie op de Fed is ruwweg door de markt ingeprijsd, maar onze visie op de ECB is dat het monetaire beleid minder agressief zal worden verkrapt dan de financiële markten nu verwachten. Als een deel van de verwachte renteverhogingen door de ECB niet worden ingeprijsd, zal de euro waarschijnlijk dalen. Bovendien zou de outperformance van de Amerikaanse economie ten opzichte van de economie van de eurozone ook een neerwaarts effect op EUR/USD moeten hebben.