Global Monthly - Zijn we klaar voor een andere Trump-schok?

We zien meer tekenen van verzwakking van de uitvoer en de productie als gevolg van Amerikaanse invoertarieven, hoewel de impact tot nu toe relatief mild blijft. Een Duitse bestedingsimpuls via de begroting en meer stimulus in China zouden deze periode van zwakke groei beperkt moeten houden. Terwijl de wereld worstelt met de ene vanuit de VS gegenereerde economische schok, doemt een andere op de achtergrond op: het mogelijke verlies van de onafhankelijkheid van de Fed. Spotlight: Een minder onafhankelijke Fed zou gevolgen hebben die ver buiten de Amerikaanse grenzen reiken, en zou zelfs ook kunnen leiden tot een hervatting van renteverlagingen door de ECB.

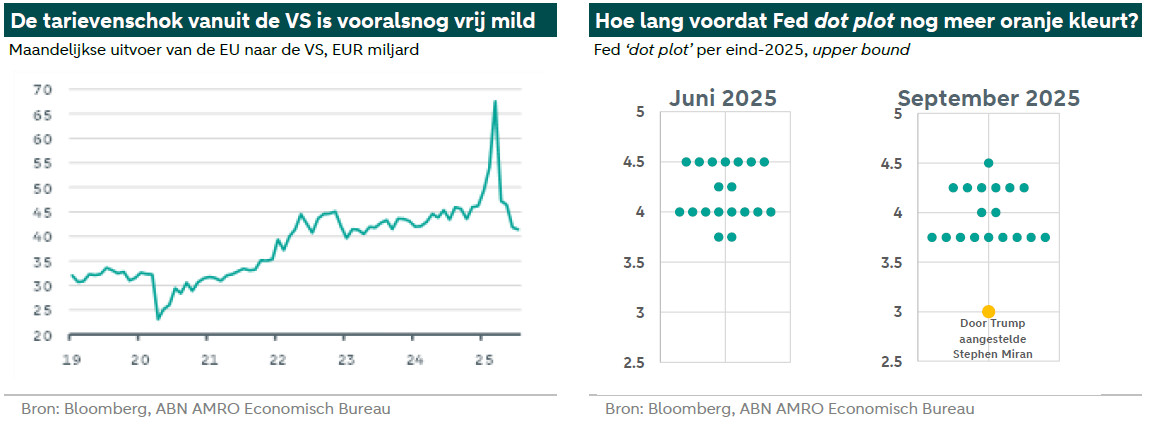

Global View: Terwijl de impact van tarieven zich langzaam ontvouwt, doemt de volgende schok op

Sinds onze vorige Global Monthly zien we verdere tekenen van een afkoeling van de exportvraag vanuit de VS als gevolg van de Amerikaanse invoertarieven, hoewel die afkoeling zeer geleidelijk verloopt. Zo is de EU-export naar de VS bijvoorbeeld vooralsnog slechts met ongeveer -4,7% j/j gedaald – een zeer milde klap gezien de frontloading die we eerder dit jaar zagen (zie grafiek hieronder). Toch zagen we deze maand tekenen dat fabrikanten zich voorbereiden op een grotere vertraging die nog moet komen. De flash PMI’s voor de verwerkende industrie in Europa zijn weer onder het neutrale niveau van 50 gedaald, gedreven door dalende nieuwe orders. En in China hebben pogingen om de overcapaciteit te verminderen bijgedragen aan een flinke afkoeling van de investeringsgroei, na een redelijk veerkrachtige eerste helft van het jaar. Alles bij elkaar genomen blijven de recente macrodata consistent met ons basisscenario van een langdurige, zij het oppervlakkige, rem op de handel door Amerikaanse tarieven. In Europa zal dit uiteindelijk worden gecompenseerd door de positieve impuls van Duitse begrotingsuitgaven, terwijl we in China verwachten dat de autoriteiten net genoeg ondersteuning aan de vraagzijde zullen bieden om de economische groeivertraging beheersbaar te houden. Als zodanig zal deze zwakke periode van de mondiale groei waarschijnlijk tegen het begin van volgend jaar zijn vervaagd.

Ondertussen, in het epicentrum van de zich ontvouwende schok – de VS – zien we tekenen van een mini-conjuncturele opleving, ondanks de overwegend stagflatoire impuls van Trumps beleid. Ons basisscenario ziet deze opleving verdere renteverlagingen door de Fed naar volgend jaar verschuiven. Maar het is ook de VS van waaruit de volgende schok op de achtergrond dreigt: een mogelijk verlies van onafhankelijkheid bij de Fed. Of Trump erin slaagt Lisa Cook uit de Fed Board te verwijderen, zal in dit opzicht cruciaal zijn, en het Hooggerechtshof zal waarschijnlijk vóór de volgende FOMC-vergadering op 29 oktober uitspraak doen over haar tijdelijke verwijdering. Hoewel het niet ons basisscenario is, zouden de implicaties hiervan ver buiten de Amerikaanse grenzen reiken. Onze Spotlight van deze maand kijkt naar wat een verlies van onafhankelijkheid bij de Fed zou kunnen betekenen voor de ECB en de economie van de eurozone.

Spotlight: Minder Fed-onafhankelijkheid kan tot meer ECB-renteverlagingen leiden

Nick Kounis – Head Financial Markets ResearchBill Diviney – Senior economist Eurozone/Head Macro

De Fed komt onder ongekende druk te staan als een onafhankelijke instelling. We beoordelen welke impact dit zou kunnen hebben op de ECB. Financiële condities zouden verkrappen, vooral via een sterkere euro.

Een waardestijging van 10% van de effectieve wisselkoers van de euro zou ceteris paribus tot een renteverlaging van 100 basispunten kunnen leiden.

De financiële condities zouden ook kunnen verkrappen via hogere kapitaalmarktrentes en verhoogde marktvolatiliteit.

De institutionele opzet van de ECB betekent dat het onwaarschijnlijk is dat zij zelf haar onafhankelijkheid verliest als het gaat om haar kerntaak (het bewaken van prijsstabiliteit), maar de ECB zou kwetsbaarder kunnen zijn als het gaat om interventies op de obligatiemarkten.

Deze Spotlight is een samenvatting van onze laatste ECB Watch

De Amerikaanse centrale bank (Federal Reserve) komt onder ongekende druk te staan als een onafhankelijke instelling. Als de centrale bank die achter de belangrijkste wereldreservemunt staat - en de grootste, meest liquide obligatiemarkt ter wereld - heeft dit implicaties die ver buiten de Amerikaanse grenzen reiken. Ons basisscenario ziet de Fed vanaf volgend jaar dovish worden, maar niet volledig haar onafhankelijkheid verliezen. In dat opzicht is de vraag of Trump erin slaagt om bestuurslid Lisa Cook vóór februari 2026 te ontslaan, de belangrijkste factor om in de gaten te houden (zie ook ons rapport hier). In deze Q&A verkennen we vanuit op hoofdlijnen welke impact het potentiële verlies van onafhankelijkheid van de Fed zou kunnen hebben op de ECB, de economie van de eurozone en de financiële markten. We beschouwen zowel de spillovers van de acties van de Fed als de vraag of de ECB onder vergelijkbare druk van Europese politici zou kunnen komen te staan.

Wat betekent het voor de ECB als de Fed het monetaire beleid op een ongepaste wijze versoepelt?

Het verlies van de onafhankelijkheid van de Fed kan ertoe leiden dat zij het beleid veel agressiever versoepelt dan gerechtvaardigd door de macro-economische omstandigheden, waardoor de inflatieverwachtingen zouden stijgen. Hoewel rentecycli soms gesynchroniseerd zijn, zou de ECB niet simpelweg de Fed volgen in het versoepelen van het beleid. De ECB zou echter wel reageren op veranderingen in de mondiale economische en financiële omstandigheden die zouden kunnen voortvloeien uit een te agressieve versoepeling door de Fed. Grosso modo gaan we ervan uit dat een te snelle/sterke versoepeling waarschijnlijk zal leiden tot een verkrapping van de financiële condities in Europa. Ten eerste via het kanaal van de obligatiemarkten: de Amerikaanse kapitaalmarktrentes zouden waarschijnlijk stijgen, en dit zou spillover-effecten kunnen hebben die de Europese kapitaalmarktrentes omhoog duwen. Rentes op langlopende leningen - van hypotheken tot bedrijfsobligaties en leningen aan het MKB - zijn grotendeels gebaseerd op de rentes die voor staatsobligaties gelden. Dus, voor zover die langlopende rentes stijgen, zou dit een verkrapping van de financieringsvoorwaarden voor Europese huishoudens en bedrijven betekenen.

Wat betekent dit voor de euro?

Als de Fed haar onafhankelijkheid zou verliezen, zou de Amerikaanse dollar waarschijnlijk opnieuw onder druk komen te staan. Ten eerste omdat de zorgen over Amerikaanse activa zouden toenemen, en ten tweede omdat een kleiner (korte-termijn) renteverschil tussen de VS en Europa zou leiden tot een zwakkere dollar en een sterkere euro. De sterkere euro beïnvloedt op zijn beurt het ECB-beleid via twee kanalen. Ten eerste dempt het de inflatiedruk door import (vooral energie) goedkoper te maken. Dit vergroot het risico dat de ECB haar inflatiedoelstelling niet haalt. Ten tweede maakt een sterkere euro Europese exporten minder concurrerend, wat een dempend effect zou hebben op de activiteit en de werkgelegenheid. In de macro-economische projecties van de ECB van september hebben de medewerkers inderdaad een alternatief scenario geschetst met een sterkere euro (ongeveer 10% waardestijging ten opzichte van het huidige niveau) en de impact die dit zou hebben op de groei en inflatie geanalyseerd. Het scenario impliceert een aanzienlijke onderschrijding van de doelstelling van de ECB, met een HICP-inflatie van 1,6% en een kerninflatie van 1,5% in 2027. Dit zou de Governing Council kunnendwingen om in te grijpen.

Hoe ver zou de ECB-beleidsrente kunnen dalen in reactie op overmatige renteverlagingen door de Fed?

Een scenario zoals het alternatieve scenario van de ECB voor EUR/USD, waarbij de inflatie naar verwachting de doelstelling van de ECB in 2027 zal onderschrijden, zou kunnen leiden tot een tweede fase van de renteverlagingcyclus. Het gemiddelde van de door de ECB gepresenteerde modellen suggereert dat een renteverlaging van 100 basispunten nodig zou zijn om een onderschrijding van 0,3 procentpunten te corrigeren. Ceteris paribus zou dit de depositorente kunnen verlagen tot 1%.

Zou de ECB op een gegeven moment onder een vergelijkbare institutionele druk kunnen komen als de Fed?

Over het algemeen is ons oordeel dat de ECB in een sterkere positie verkeert dan de Fed, waarbij de spreiding der machten in Europa helpt. Zo vereisen leden van de ECB-directie een gekwalificeerde meerderheid van de eurolanden om te worden benoemd, terwijl de overige leden van de Governing Council worden benoemd door nationale regeringen. Het zou daarom erg moeilijk zijn voor een enkele regering of politicus om de Governing Council te vullen met vertrouwelingen. Dat gezegd hebbende, de rol van de ECB bij het handhaven van een soepele monetaire transmissie in de eurozone kan haar kwetsbaar maken voor druk als het gaat om interventies op de markten voor staatsobligaties ten tijde van spanningen op de financiële markten.