Mondiale industrie: Eurozone laat verbetering zien

Mondiale inkoopmanagersindex verwerkende industrie op hoogste niveau in 14 maanden. Opmerkelijke verbeteringen in de VS (ten dele) en de eurozone. Wereldwijd aanbodoverschot houdt aan; grootste aanbodschok door tarieven achter de rug. Kostprijsdruk vanuit industriële producten neemt toe, vooral in de VS.

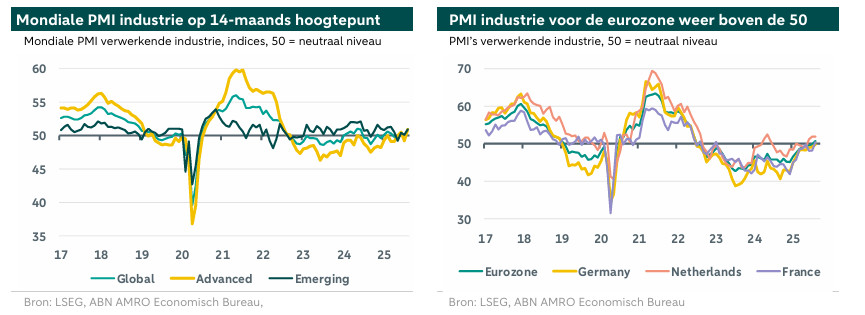

Mondiale inkoopmanagersindex verwerkende industrie op hoogste niveau in 14 maanden

De mondiale inkoopmanagersindex (PMI) voor de verwerkende industrie blijft vrij volatiel en steeg in augustus met 1,2 punt tot 50,9, na een scherpe daling in juli (tot 49,7). Dit was de tweede maand sinds de escalatie van de Amerikaanse invoerheffingen in april dat deze index uitkwam boven het neutrale niveau van 50, dat expansie van krimp scheidt. Verder was de uitkomst voor augustus de hoogste in veertien maanden. De verbetering was breed gedragen in zowel de welvarende landen (DM's) als de opkomende landen (EM's), maar in augustus was de verbetering in DM's het meest opvallend. De gemiddelde index voor DM's steeg met 1,7 punt tot 50,9, het hoogste niveau sinds juli 2022. De gemiddelde index voor EM's steeg met 0,8 punt en kwam eveneens uit op 50,9, het hoogste niveau in vijf maanden.

Gezien de volatiliteit van de afgelopen maanden, die deels werd veroorzaakt door ontwikkelingen op het gebied van invoerheffingen (zie onze update van juli, Global manufacturing: riding the tariff rollercoaster), lijkt het verstandig om geen overhaaste conclusies te trekken op basis van één maandelijkse enquête. Enquêtegegevens zoals de PMI's zijn in een periode van tariefonrust wellicht iets moeilijker te interpreteren, gezien de mogelijke impact van verschuivingen in het sentiment en praktijken zoals het vervroegen (frontloaden) van de handel in de aanloop naar (verwachte) hogere tarieven. Toch sluit de recente verbetering in de wereldwijde productie aan bij onze visie dat de neerwaartse risico's voor de wereldwijde groei enigszins zijn afgenomen na de sluiting van meer Amerikaanse handelsakkoorden in de zomer. Deze akkoorden hebben geholpen om de Amerikaanse invoertarieven enigszins binnen de perken te houden (ook al zijn deze tarieven over het algemeen hoger uitgevallen dan eerder verwacht, maar niet dramatisch veel hoger). We verwachten echter nog steeds dat de invoertarieven een remmend effect zullen hebben op de wereldeconomie, hoewel ze waarschijnlijk geen recessies zullen veroorzaken (zie onze Global Monthly van augustus, Voorbereiden op de gevolgen).

Opmerkelijke verbeteringen in de VS (ten dele) en de eurozone

Onder de DM's was de meest opvallende verbetering die van de Amerikaanse PMI van S&P Global, die met 3,2 punten steeg tot 53,0. Dit stond in schril contrast met de alternatieve ISM-index, die weliswaar licht steeg, maar met 48,7 ruim onder het neutrale niveau bleef. Opvallend was ook dat de PMI voor de verwerkende industrie in de eurozone voor het eerst sinds juni 2022 weer boven de 50 kwam (50,7). De indices voor zowel Duitsland als Frankrijk stegen, respectievelijk naar 49,8 en 50,4. De NEVI PMI voor Nederland bleef ruim boven het gemiddelde van de eurozone en stabiliseerde zich op 51,9 (zie ook hier). Buiten de eurozone daalde de PMI voor het VK naar het laagste niveau in drie maanden, namelijk 47,0. Onder de opkomende markten werd de verbetering aangedreven door China en India. De alternatieve PMI van China – opgenomen in de geaggregeerde EM-index, en nu gesponsord door RatingDog in plaats van Caixin – steeg weer naar expansiegebied (50,5), na een zwakke notering in juli. De ‘officiële PMI’ voor de verwerkende industrie voor China (NBS) bleef echter in krimpgebied. Voor India steeg deze indicator iets verder naar 59,3, het hoogste cijfer sinds begin 2008, ondanks het feit dat de VS vorige maand 50% invoerrechten op het land hebben ingesteld.

Wereldwijd aanbodoverschot houdt aan; grootste aanbodschok door tarieven achter de rug

De verschillende subindices van de mondiale PMI voor de verwerkende industrie laten zien dat de recente verbeteringen breed gedragen waren, maar nog steeds worden aangevoerd door de aanbodzijde. De subindex voor de productie steeg met meer dan twee punten tot 51,8, eveneens de hoogste stand in veertien maanden, met de grootste verbeteringen in de DM’s. De mondiale index voor toekomstige productie is zelfs nog hoger en staat momenteel net onder de 60. Aan de vraagzijde steeg ook de wereldwijde ordercomponent, tot een hoogste punt in zes maanden van 50,9. De exportordercomponent steeg licht, maar bleef met 48,7 ruim onder het neutrale niveau. Dat laatste wijst erop dat de wereldhandel nog steeds te maken heeft met tegenwind als gevolg van hogere tarieven.

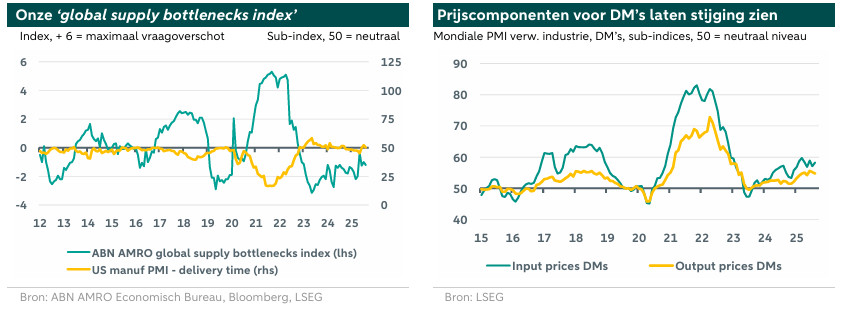

Dat de aanbodzijde wereldwijd sterker blijft dan de vraagzijde, blijkt ook uit onze ‘global supply bottlenecks index’, die nog steeds in het gebied van ‘overaanbod’ ligt. Zoals we al in ons vorige rapport opmerkten, lijkt de grootste wereldwijde aanbodschok als gevolg van de Amerikaanse tarieven – die zich concentreerden in de VS – achter ons te liggen na de wapenstilstand die de VS en China in mei overeenkwamen in Genève. Hierna zijn immers de containerstromen tussen de VS en China weer wat genormaliseerd en is de Chinese export naar de VS enigszins verbeterd. De Amerikaanse subindex voor levertijden ligt nu weer rond de 50, na een tijdelijke daling tot 45,2 in mei.

Kostprijsdruk vanuit industriële producten neemt toe, vooral in de VS

Al met al blijft er wereldwijd sprake van een overaanbod, al wijst onze onze index op een zekere normalisering in de afgelopen jaren. Toch zijn de subindices van de mondiale PMI voor de verwerkende industrie voor input- en outputprijzen – graadmeters voor de kostendruk uit hoofde van industriële producten – dit jaar enigszins gestegen, hoewel ze zich de afgelopen maanden hebben gestabiliseerd en ruim onder de pieken van 2021/22 zijn gebleven. Voor de DM’s wijzen deze subindices echter op een iets sterkere stijging in de loop van dit jaar. Dit wordt voornamelijk aangedreven door de VS: daar liggen deze subindices duidelijk boven het gemiddelde van de DM’s en het wereldwijde gemiddelde. Dat laatste strookt dan weer met het feit dat de inflatie in de VS ruim boven de doelstelling blijft – zie de update over de VS in onze Global Monthly van augustus hier.