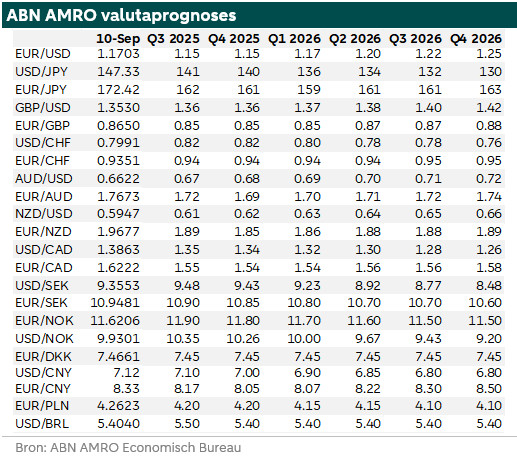

UK & GBP Special - BoE renteverlagingen 6 maanden uitgesteld

Tot nu toe is het Britse pond dit jaar sterker geworden ten opzichte van de dollar, maar zwakker ten opzichte van de euro. Het Verenigd Koninkrijk kampt met inflatieproblemen en een slechte begrotingssituatie. We verwachten dat BoE-verlagingen zes maanden later komen. Prognoses voor het Britse pond ongewijzigd: zwak ten opzichte van de euro en sterk ten opzichte van de dollar in 2026.

Inleiding

Tot nu toe heeft het Britse pond dit jaar gemengde resultaten laten zien ten opzichte van andere belangrijke valuta's. Het pond is met ongeveer 7,5% gestegen ten opzichte van de Amerikaanse dollar, terwijl het met 4,5% is gedaald ten opzichte van de euro. De EUR/GBP is inderdaad gestegen van net onder het niveau van 0,83 naar 0,8650 en de GBP/USD is gestegen van 1,25 naar 1,35. Wat zijn de redenen voor de gemengde resultaten van het pond? Enerzijds heeft het pond geprofiteerd van de algemene zwakte van de dollar en de verwachting dat de rente in het Verenigd Koninkrijk minder agressief zal worden verlaagd dan elders. Anderzijds is het pond verzwakt door een ongunstige combinatie van groei en inflatie en zorgen over de begrotingssituatie. In dit rapport richten we ons op de situatie in het Verenigd Koninkrijk, onze visie op de economie, de Bank of England en het pond.

Inflatieprobleem en slechte begrotingssituatie

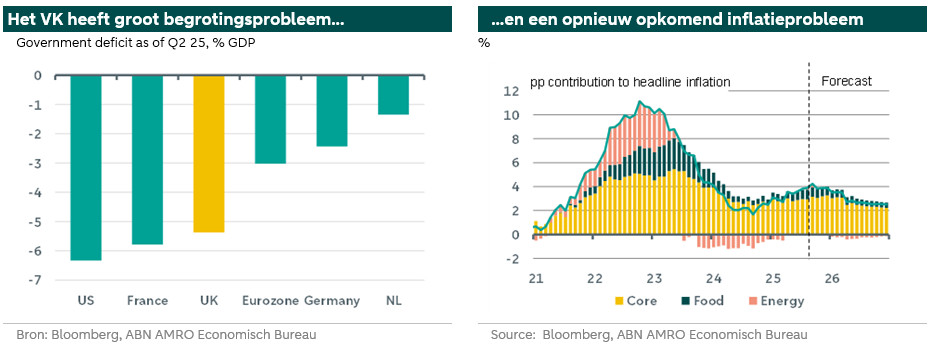

Het Verenigd Koninkrijk haalde onlangs de krantenkoppen, en niet om de juiste redenen. Binnen Europa heeft alleen Frankrijk te maken met een nog slechtere begrotingssituatie, en in tegenstelling tot Frankrijk heeft het Verenigd Koninkrijk een groot inflatieprobleem dat niet lijkt te verdwijnen. We verwachten niet dat de begrotingsproblemen uit de hand zullen lopen. Minister van Financiën Reeves zal waarschijnlijk net genoeg doen om de markten tevreden te houden wanneer ze op 26 november haar najaarsbegroting presenteert. Maar de grotere kans dat de rente nog langzamer zal worden verlaagd, maakt haar taak er niet gemakkelijker op: de rentekosten nemen een steeds groter deel van de overheidsuitgaven voor hun rekening.

Ondertussen steeg de inflatie in juli naar het hoogste niveau in 18 maanden, namelijk 3,8% op jaarbasis. De voedselprijsinflatie was met 4,9% bijzonder hoog (een zorgwekkende ontwikkeling voor de inflatieverwachtingen), en de inflatie van de dienstensector was al even slecht (5,0%). Aangezien de loonmonitor van Indeed ook suggereert dat de daling van de loongroei mogelijk tot stilstand komt, is het risico van een aanhoudende inflatie in het Verenigd Koninkrijk toegenomen. We gaan ervan uit dat de inflatie de komende maanden rond het huidige niveau zal pieken, om vervolgens in de loop van 2026 geleidelijk te dalen. We verwachten echter dat de inflatie gedurende onze hele prognoseperiode, en waarschijnlijk tot in 2027, boven de doelstelling van 2% van de BoE zal blijven.

Verlaging van de rente door de Bank of England met zes maanden uitgesteld

De heropleving van de inflatie zorgde voor verdere verdeeldheid binnen de Bank of England over verdere renteverlagingen. De renteverlaging van 25 basispunten in augustus, waarmee het officiële rentetarief op 4% werd gebracht, werd met een nipte meerderheid van 5-4 doorgevoerd (na een ongekende herstemming). Wij zijn al lang van mening dat het inflatieprobleem in het Verenigd Koninkrijk hardnekkiger is dan veel leden van het Monetary Policy Committee (MPC) van de BoE beseffen. Vanwege de verruimingsgezinde bias van het MPC hebben wij echter tot nu toe ons standpunt gehandhaafd dat de BoE de rente zou verlagen in de overtuiging dat de inflatie zich in de goede richting bewoog. De vergadering van augustus was in dat opzicht een keerpunt. Sindsdien heeft gouverneur Bailey, die de beslissende stem uitbracht voor een verlaging, in zijn verklaring voor het parlement op 3 september gezegd dat er "nu aanzienlijk meer twijfel bestaat over wanneer en hoe snel we die verdere [renteverlagings]stappen kunnen zetten". Wij beschouwen dit als een belangrijke verschuiving in de toon van Bailey.

Gezien deze verschuiving passen we ons basisscenario voor de BoE aan. Voorheen verwachtten we nog twee renteverlagingen: één in november en de laatste in februari. We verwachten nog steeds verdere versoepeling, maar die zal nu aanzienlijk later komen. De volgende verwachte verlaging zal nu naar verwachting plaatsvinden tijdens de MPC-vergadering van 30 april 2026, met een volgende stap tijdens de vergadering van 30 juli. Tegen die tijd zou de inflatie duidelijk zijn gepiekt en weer onder de 3% zijn gedaald – het niveau waarop de gouverneur een brief aan de Britse minister van Financiën moet sturen om de redenen voor de overschrijding toe te lichten. Ook de loongroei zou dan duidelijker weer een neerwaartse trend moeten vertonen. Wij achten de risico's voor onze nieuwe visie als grotendeels in balans. Enerzijds zouden de renteverlagingen sneller kunnen worden hervat als de economie zwakker blijkt te zijn dan we de laatste tijd hebben gezien en/of als de recente verkrappingsgezinde koerswijziging van het MPC weer wordt teruggedraaid (de BoE staat bekend als zeer volatiel in vergelijking met andere centrale banken). Anderzijds zou de hardnekkige inflatiedruk in het Verenigd Koninkrijk wel eens nog hardnekkiger kunnen blijken dan we momenteel verwachten, waardoor de rente langer op het huidige, enigszins restrictieve niveau van 4% zou blijven. In de komende weken zullen we een meer gedetailleerde update over de macro-economische vooruitzichten voor het Verenigd Koninkrijk publiceren.

Wat betekent dit voor onze visie op het Britse pond?

Een valuta verzwakt doorgaans als de combinatie van groei en inflatie ongunstig is (d.w.z. hoge inflatie in vergelijking met de economische groei) en/of als er bezorgdheid bestaat over de begrotingssituatie. Een minder soepel monetair beleid en positieve reële rendementen (tienjaars rendementen op staatsobligaties minus inflatieverwachtingen) zijn doorgaans gunstig voor een valuta. In de huidige omgeving hebben de ongunstige mix van groei en inflatie en de zorgen over de begroting duidelijk meer op het Britse pond gedrukt dan het minder soepele beleid van de Bank of England en de positieve reële rendementen, die het Britse pond hebben ondersteund. De reële en nominale renteverschillen geven inderdaad aan dat het Britse pond hoger zou moeten staan ten opzichte van de euro en de Amerikaanse dollar. Wij denken dat het sentiment ten aanzien van het Britse pond tot de najaarsbegroting fragiel zal blijven. Als de minister van Financiën erin slaagt de financiële markten aan haar kant te houden, denken wij dat het Britse pond daarna ruimte heeft om te herstellen, vooral ten opzichte van de Amerikaanse dollar. We verwachten dat het Britse pond volgend jaar zal worstelen ten opzichte van de euro, omdat we denken dat de ECB klaar is met het versoepelen van het monetaire beleid en voor de Bank of England verwachten we verlagingen in 2026. Bovendien zijn we optimistisch over de groeivooruitzichten voor de eurozone. We houden onze prognoses ongewijzigd, omdat we al een zwakte van het Britse pond ten opzichte van de euro en meer opwaarts potentieel van het Britse pond ten opzichte van de Amerikaanse dollar voorzien.