Visie op rente en euro - Onzekerheid troef

Rente- en valutaramingen aangepast. De groei koelt de komende tijd af door onzekerheid en de impact van Amerikaanse invoerheffingen. Onzekerheid en hogere termijnpremies zetten wat opwaartse druk op lange rentes. Wij verwachten een daling van EUR/USD naar 1,15 per eind 2025.

Economisch beeld verslechtert

De economie van de eurozone kende een goede start van het jaar. Duitsland, de grootste economie van Europa, beleefde zelfs de hoogste kwartaalgroei sinds de pandemie. De economische activiteit kreeg een zetje in de rug door extra uitvoer naar de VS. Amerikaanse bedrijven probeerden voorraden aan te leggen voordat Trump’s invoerheffingen van kracht worden. De komende tijd, als de invoerheffingen hun tol beginnen te eisen, zal de bbp-groei, waarschijnlijk lager uitvallen. Ondanks het akkoord tussen de VS en China wordt de uitvoer naar de VS nog steeds geconfronteerd met een universeel invoertarief van 10% en van 25% op specifieke goederen, zoals auto’s en staal. Er is bovendien nog weinig zicht op een akkoord tussen de VS en de EU. Recent uitte Trump nieuwe dreigingen richting Europa over een invoerheffing van wel 50%. Door deze ruis blijft de onzekerheid groot, iets wat investeringen van bedrijven en consumptie van gezinshuishoudens raakt. Met oog op de afnemende voorraadopbouw en de onzekerheid door alle invoerheffingen houden wij rekening met een afkoeling van de economische groei in de komende kwartalen.

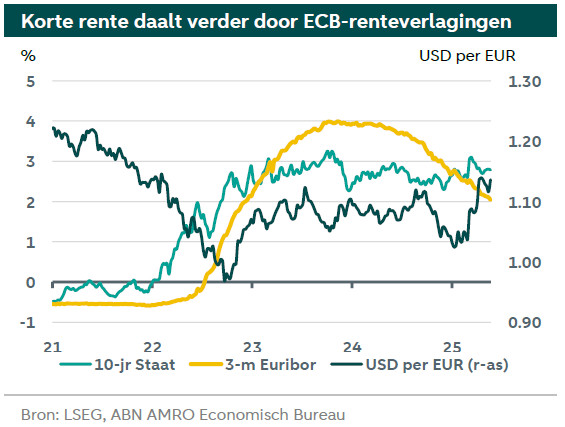

Het inflatiebeeld in de eurozone ontwikkelt zich juist volgens verwachting. De inflatie was in april met 2,2% dichtbij de 2%-doelstelling van de Europese Centrale Bank (ECB). De vooruitzichten wijzen bijna allemaal op een verdere daling van de inflatie, zelfs als de EU tegen de VS met beperkte invoerheffingen terugslaat. De lagere energieprijzen, de matigende loongroei en de zwakkere bbp-groei hebben naar verwachting een drukkend effect op de inflatie. Ook de ECB voorziet dat de inflatie richting de 2% tendeert. Wij voorzien verdere verlagingen van de beleidsrente totdat het depositotarief van de ECB 1,5% bereikt in september dit jaar.

Stijgende termijnpremie

Na april was het ook in mei onrustig op aandelen-, obligatie- en valutamarkten. Onvoorspelbaarheid van het Amerikaanse handelsbeleid en zorgen over de houdbaarheid van overheidsfinanciën in de VS maken beleggers terughoudend. Dit zet opwaartse druk op lange rentes. Hogere Amerikaanse rentes duwen wereldwijd de renteniveaus omhoog. Al zijn de effecten buiten de VS wat kleiner. Op de achtergrond spelen er op rentemarkten meer verschuivingen. Eerder in het jaar zagen we al hogere overheidsinvesteringen in Duitsland en ook in Japan stijgt het lange renteniveau. Wereldwijd zien we hogere termijnpremies, het extra rendement dat beleggers vragen voor het investeren in obligaties met een langere looptijd. Dit is dan ook de reden dat wij onze renteramingen in de afgelopen maanden opwaarts hebben aangepast.

Wisselkoersraming EUR/USD aangepast

De waarde van de dollar blijft sinds de toegenomen handelsspanningen onder druk staan. Wij hebben onze prognoses voor de Amerikaanse dollar verlaagd. Hogere risicopremies in de VS, een ongunstige mix van een lagere bbp-groei, een hogere inflatie en zorgen over de houdbaarheid van de Amerikaanse overheidsfinanciën dragen bij aan negatief marktsentiment. Wij verwachten een daling van EUR/USD naar 1,15 per eind 2025.