VS - Havik op de top, duif aan de horizon

De inflatie is gestegen door de energieschok, maar zal vanaf nu naar verwachting afnemen. De kracht van de arbeidsmarkt wordt overschat door vervroegde aanwervingen in de dienstensector, wat de banengroei in het derde kwartaal drukt.

Tijdens de vergadering in juni zorgde het FOMC voor een van de grootste ‘hawkish’ verrassingen ooit. De rente op tweejarige Amerikaanse staatsobligaties steeg als reactie op de vergadering met 13 basispunten, de grootste beweging op één dag sinds Liberation Day vorig jaar. Warsh wilde geen inzichten delen over de visie van het FOMC op de economie. In ons hoofdartikel geven we een aantal argumenten die momenteel deel zouden kunnen uitmaken van het FOMC-debat. Hier geven we onze eigen visie op de recente ontwikkelingen rond inflatie en werkgelegenheid.

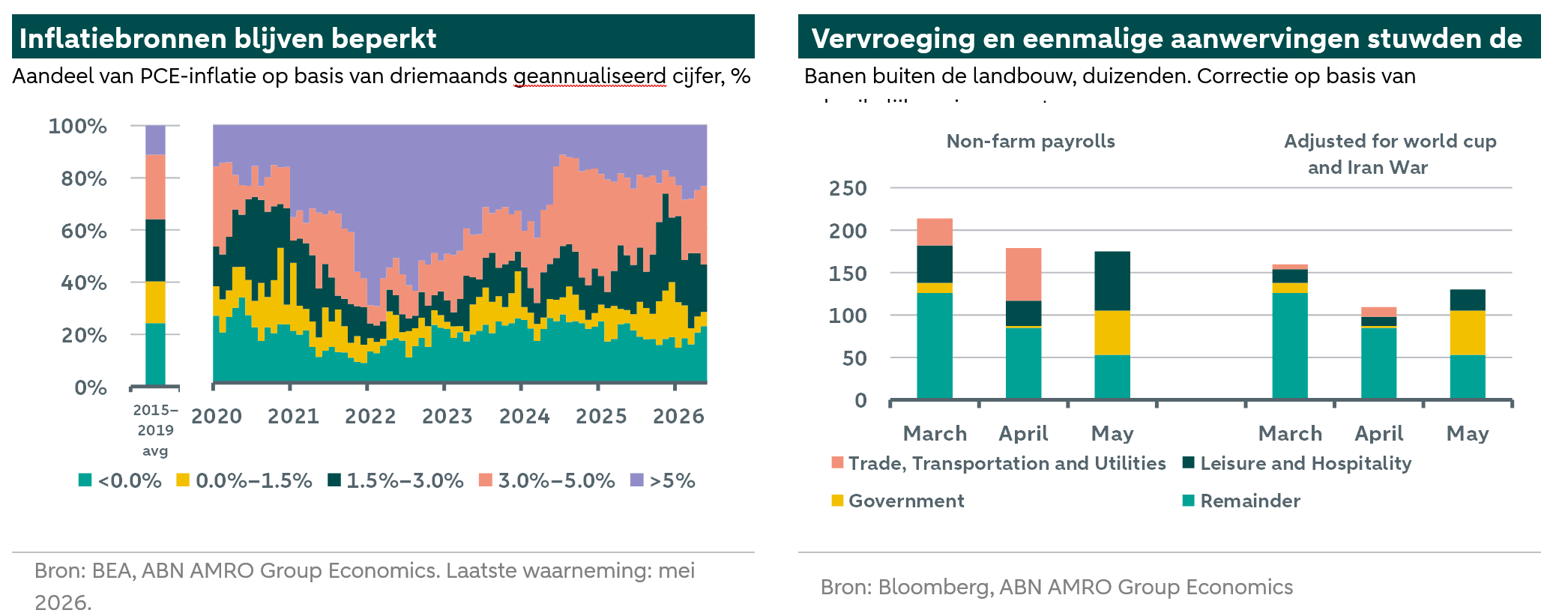

Vorige maand wezen we op vroege waarschuwingen vanuit producentenprijzen (PPI) dat de energieprijsschok hardnekkiger zou kunnen worden. Het patroon lijkt opvallend sterk op het begin van de vorige inflatiegolf, en de data sindsdien hebben de spanning alleen maar vergroot (zie global view). Tegelijkertijd verlaagt de komst van een vredesakkoord, en de trage heropening van de Straat van Hormuz, de kans op een aanhoudende doorwerking van PPI. Daarvoor zijn twee redenen. Ten eerste draait de energieschok grotendeels terug, ook als olieprijzen vanaf hier enigszins herstellen. Ten tweede is er een groot verschil met de vorige episode: de breedte van de inflatiedruk. We gebruiken gedetailleerde PCE-data om indices te maken die laten zien hoe inflatie over bestedingen is verdeeld. We wijzen elk van de 245 categorieën toe aan een groep op basis van het driemaands geannualiseerde inflatiecijfer, variërend van prijzen die dalen (<0,0%) tot prijzen die snel stijgen (>5%). De omvang van de groep weerspiegelt de totale bestedingen in elke relevante categorie. Begin 2021 zagen we een sterke toename van het aandeel van de bestedingen in de categorie “snel stijgend”, ten koste van bestedingen in categorieën met dalende prijzen. Tot dusver zien we dit jaar niet hetzelfde patroon ontstaan, hoewel de komende paar cijfers belangrijk zijn gezien de vertraging in de doorwerking. Tot nu toe komt de stijgende inflatie door een intensivering binnen de smalle groep categorieën waar prijsdruk bestaat, niet door een verbreding. We verwachten dat de totale inflatie in mei een piek heeft bereikt en dat de kerninflatie in juni zal pieken. Daarna zou het momentum moeten afnemen, waardoor de totale inflatie, en in mindere mate de kerninflatie, snel vertraagt.

We zagen ook drie sterke maanden van banengroei, na aanzienlijke volatiliteit in de maanden daarvoor. Het driemaands gemiddelde steeg van -39 duizend in december naar -4 duizend in februari en +188 duizend in mei. Wij denken dat deze cijfers de huidige kracht overschatten. Ten eerste liet de totale werkgelegenheid, gemeten in de andere arbeidsmarktenquête, de afgelopen maanden een sterke dalende trend zien. Dat signaal is waarschijnlijk te negatief, maar de divergentie wordt meestal ergens in het midden opgelost (zie eerder onderzoek), wat erop wijst dat we ook echte neerwaartse herzieningen van de NFP-data zullen zien. Ten tweede, en meer vooruitkijkend, zagen we in twee gebieden meer aanwervingen dan gebruikelijk op basis van normale seizoenspatronen. We vermoeden twee oorzaken. Ten eerste heeft het WK het toerismeseizoen feitelijk naar voren gehaald. Aangeworven werknemers worden in de komende maanden ontslagen, of voorkomen dat vacatures opnieuw ontstaan. Dat betekent dat we enige terugval verwachten na de vervroeging. De tweede oorzaak is de oorlog met Iran. We zagen sterkere aanwervingen in de energiegerelateerde sector doordat de VS zijn energie-export verhoogde, terwijl de reisvraag toenam na de verstoring aan het begin van de oorlog. Dit was zichtbaar in de NFP-categorieën ‘utilities’ en ‘leisure’. Zoals de rechtergrafiek hierboven laat zien, brengt het plaatsen van deze twee categorieën op historische gemiddelden de banengroei dichter bij 125 duizend per maand. Die werd verder geholpen door aanzienlijke aanwervingen bij lokale overheden, vooral in mei. Wij denken dat deze aangepaste cijfers een betere afspiegeling zijn van het huidige krachtniveau, maar waarschuwen dat deze effectieve vervroeging ertoe leidt dat het overschot van de afgelopen drie maanden waarschijnlijk zal omslaan in een tekort in de komende maanden, ten opzichte van die trend. Dat zou ons opnieuw in de lage 60k brengen, een duidelijk ander verhaal. Al met al impliceert dit dat de recente datastroom voor inflatie en werkgelegenheid ‘peak-hawk’ was. De inflatie en de arbeidsmarkt zullen verzwakken, waardoor geleidelijk ruimte ontstaat voor een meer duifachtige toon.