Eurozone - De pijn wordt uitgesmeerd

De tariefschok ontvouwt zich geleidelijk, met een mildere maar langere impact op de groei. De impact wordt verzacht door solide consumptie, geholpen door dalende rentes en lagere inflatie. We verwachten dat de ECB door de periode van inflatie onder de doelstelling heen kijkt. Dit betekent dat de depositorente op 2% blijft en geen verdere renteverlagingen meer volgen binnen de prognosehorizon.

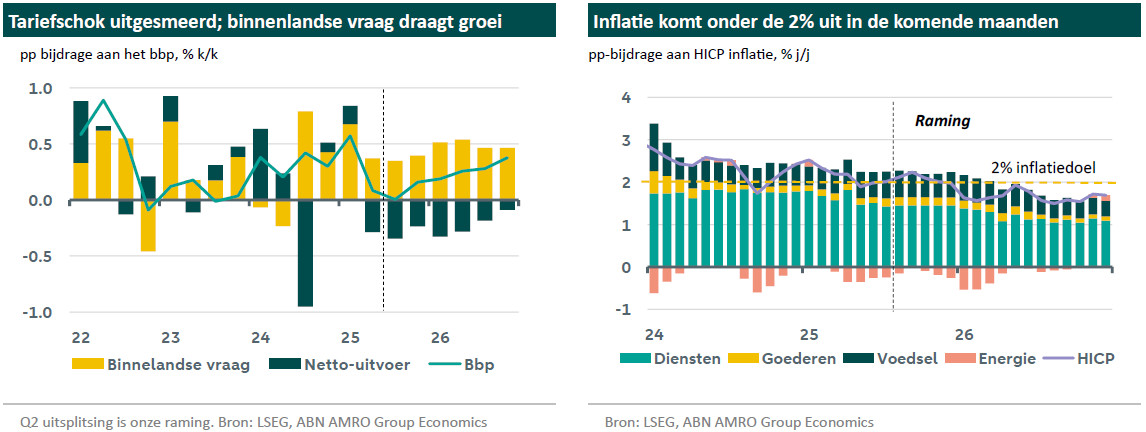

De economie van de eurozone bleek veerkrachtiger dan verwacht in Q2, met een economische groei van 0,1% kwartaal-op-kwartaal, na de sprong van 0,6% in Q1. We hadden een kleine krimp verwacht. Na de ‘frontloading’ van uitvoer naar de VS om invoerheffingen te ontlopen in het 1e kwartaal, was het de verwachting dat dit effect in het 2e kwartaal omdraaide. In plaats van geconcentreerd in het 2e kwartaal gaan we er nu vanuit dat dit neerwaartse effect op het bbp meer uitgesmeerd wordt over de komende kwartalen. Een aantal factoren liggen hieraan ten grondslag. Ten eerste zijn er nog geen tarieven op farmaceutische producten - ongeveer ¼ van de EU-export naar de VS - ingevoerd. Met tarieven die nog steeds dreigen voor deze sector, is het waarschijnlijk dat de voorraadopbouw in deze productcategorie die in Q1 begon, zich heeft voortgezet in Q2. Ten tweede lijkt het erop dat grote multinationals er aanvankelijk voor kiezen om de tariefschok in hun marges te absorberen, in plaats van direct door te berekenen aan Amerikaanse consumenten. Sommige Europese automerken en alcoholische drankenmerken hebben in hun kwartaalcijferpresentaties inderdaad gewezen op margedruk door tarieven, in plaats van prijsstijgingen. Dit is op lange termijn niet houdbaar, aangezien bedrijven niet zullen accepteren dat hun winstmarges (of zelfs winstgevendheid) permanent dalen. Maar voorlopig verzacht deze reactie van bedrijven op tarieven de impact op de consumentenvraag, omdat er nog geen sprake is van prijsstijgingen, wat op zijn beurt de daling van de uitvoer naar de VS verzacht. Dit betekent een mildere kortetermijnschok van tarieven dan we eerder aannamen, maar het spreidt de pijn over een langere tijdshorizon in plaats van deze volledig te vermijden (zie ook de Global View van deze maand).

Een andere factor die de economie op gang houdt, is een solide groei van de consumentenbestedingen. Hoewel we nog niet de volledige uitsplitsing van het BBP voor Q2 hebben, wijzen maandelijkse gegevens over detailhandel en diensten in april-mei op een groei van circa 0,3% kwartaal-op-kwartaal in particuliere consumptie. Consumptie wordt geholpen door dalende rentetarieven, die woningtransacties stimuleren, evenals stijgende reële inkomens doordat de loongroei de inflatie blijft overtreffen. Inderdaad, in juli bleef de inflatie over het algemeen gematigd. Met name de diensteninflatie normaliseerde sneller dan verwacht. Hiertegenover staat de voedselinflatie die de afgelopen maanden weer is gaan stijgen. Dit verdient de aandacht gezien de grotere impact die dit doorgaans heeft op de inflatieverwachtingen van huishoudens. De goedereninflatie verraste ook opwaarts in het julicijfer, hoewel dit waarschijnlijk meer een uitzondering was. Het is juist onze verwachting dat de goedereninflatie het komende jaar onder druk staat, enerzijds door zwakkere vraag uit de VS als gevolg van tarieven en anderzijds door intensere concurrentie van Chinese goederen. Alles bij elkaar blijven we verwachten dat dalende energieprijzen ervoor zorgen dat de inflatie de komende kwartalen onder de 2% doelstelling van de ECB uit komt.

Ondanks de komende periode van een inflatie onder de doelstelling, suggereert recente communicatie van de Raad van Bestuur dat de ECB niet van plan is om hierop te acteren. Zo gaf President Lagarde aan: het monetair beleid bevindt zich op een "goede plek"). De ECB kijkt door deze tijdelijke ‘undershoot’ heen, op basis van de verwachting dat de inflatie rond 2027 weer terugkeert richting de 2%. Hoewel de laatste inflatieprognoses van de ECB nog één renteverlaging van 25 basispunten meenamen (op basis van marktverwachtingen in juni), betwijfelen wij of de Raad van Bestuur van plan is het monetair beleid op dat niveau te finetunen. Een renteverlaging na de huidige pauze zou bovendien een verwarrend signaal naar de markt kunnen afgeven.

Gezien de recente nadruk in de communicatie van de ECB dat het beleid zich op een goede plek bevindt, de meer geleidelijke impact van Amerikaanse tarieven, en de opwaartse risico's voor de groei in 2026 door hogere Duitse fiscale uitgaven, verwachten we nu dat de ECB de rentetarieven voor de nabije toekomst ongemoeid zal laten. Dit betekent dat de depositorente op 2% blijft. Dit betekent een wijziging ten opzichte van onze eerdere verwachting dat er nog 50 basispunten aan renteverlagingen zouden komen.