Eurozone - Ruimte voor voorzichtig optimisme

Het bbp voor Q1 (+0,3% k-o-k) verraste opwaarts. Hierdoor verhogen we onze bbp-prognose voor 2024 van 0,4% naar 0,7%. Groei blijft naar verwachting licht positief maar onder trend in het tweede kwartaal omdat de randvoorwaarden voor groei verder verbeteren. Desinflatie in de eurozone verloopt volgens schema, maar diensteninflatie blijft stevig door hoge loongroei. De eerste renteverlaging door de ECB op 6 juni lijkt een uitgemaakt zaak, de aandacht verschuift daarom al naar het tempo van renteverlagingen na 6 juni.

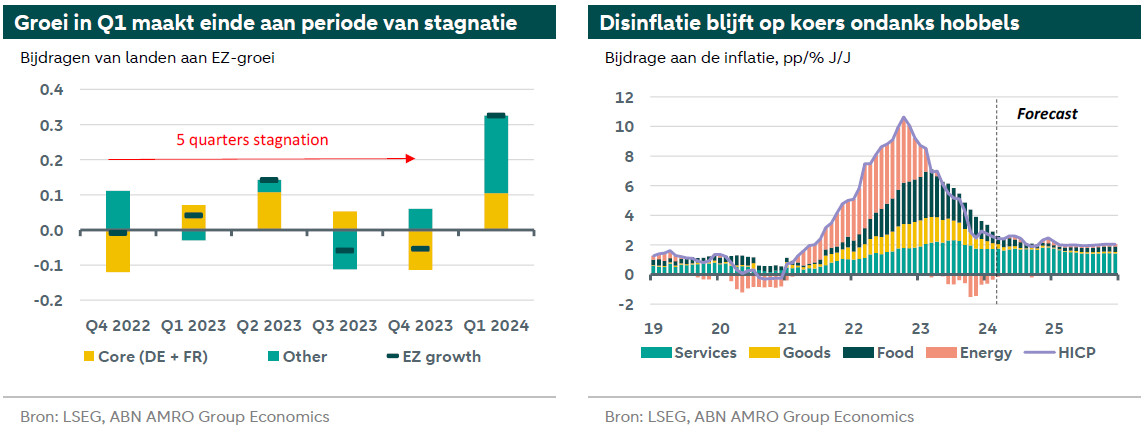

De BBP-cijfer voor het eerste kwartaal geven ons reden om voorzichtig optimistisch te zijn over de economische activiteit van de eurozone in 2024. Na een zwak 2023 met een technische recessie in de tweede helft van het jaar verraste de eurozone positief en groeide in het eerste kwartaal met 0,3% k-o-k. De groei werd gestimuleerd door de netto-export, uitgaven van het Europees Herstelfonds en tijdelijke factoren zoals een hogere dienstenconsumptie als gevolg van een eerdere timing van Pasen en een sterkere bouwactiviteit in Duitsland als gevolg van milde weersomstandigheden. Vooral de toeristische uitgaven en de investeringen van het Herstelfonds ondersteunden de bedrijvigheid in de zuidelijke landen, waardoor de periferie het beter bleef doen dan de kernlanden (Duitsland en Frankrijk). Ondanks de positieve signalen wordt er dit jaar geen sterk herstel verwacht, aangezien de industriële sector van het blok nog steeds in een recessie verkeert, zoals wordt bevestigd door de PMI's voor de verwerkende industrie van mei, en hoewel de industriële vraag zich lijkt te stabiliseren, is er juist een sterke opleving nodig voordat de sector niet langer een rem zet op de economische ontwikkeling. Ook het verlies aan koopkracht en het ongelijke herstel van de reële inkomens in de hele eurozone in combinatie met een laag consumentenvertrouwen en een verhoogde spaarquote betekenen dat de particuliere consumptie zal toenemen, maar voorlopig erg zwak blijft. Aangezien de steun van tijdelijke factoren zoals de hoge bouwactiviteit en de hogere dienstenconsumptie wegvalt, verwachten we een lichte terugval van de groei in het tweede kwartaal. Wel blijft de groei positief, dit werd bevestigd door de PMI's van mei. Vooral de dienstensector stuwt een toename van activiteit. Wij verwachten dat het herstel in de tweede helft van 2024 verder aantrekt. Hoge loonstijgingen in de hele eurozone ondersteunen de reële inkomens en renteverlagingen gaan dan de vraag en de kredietverlening stimuleren.

De inflatiecijfers van april lagen in de lijn met onze verwachtingen, met een desinflatie die in grote lijnen nog steeds op schema ligt om in het derde kwartaal van dit jaar 2% te bereiken. Op jaarbasis zal de inflatie de komende maanden waarschijnlijk iets toenemen omdat de gunstige basiseffecten van energie wegvallen uit de jaar-op-jaar vergelijking. Het aprilcijfer voor de diensteninflatie was wat geflatteerd door de eerdere timing van Pasen. Hierdoor door de diensteninflatie voor het eerst in bijna 2 jaar onder de 4%. Het duurt waarschijnlijk nog enige tijd voordat de diensteninflatie verder normaliseert, gezien de nog steeds sterke loongroei in de eurozone. Dit betekent ook dat het langer zal duren voordat de kerninflatie terugkeert naar de doelstelling van 2%.

Met desinflatie op schema en het feit dat de ECB de hobbels van de inflatie op de korte termijn verwacht, is het onwaarschijnlijk dat de renteverlagingen in juni niet door gaan. Het pad daarna is onzekerder en sommige ECB-functionarissen hebben geprobeerd de verwachtingen voor twee opeenvolgende renteverlagingen te temperen. Aangezien echter nog steeds grotendeels wordt voldaan aan de drie voorwaarden die de ECB tijdens de vergadering van april stelde - de inflatievooruitzichten, de trend van de onderliggende inflatie en de kracht van de monetaire beleidstransmissie - en aangezien de beleidsrente na de verlaging in juni nog steeds diep in restrictief gebied zal zijn, blijft de reden voor renteverlagingen na juni bestaan. Ons basisscenario blijft dat de ECB de rente vanaf juni bij elke vergadering verlaagt, voor een totaal van 125 basispunten aan renteverlagingen in de loop van 2024.