FX Weekly - Dollarrisico’s komen weer op de voorgrond

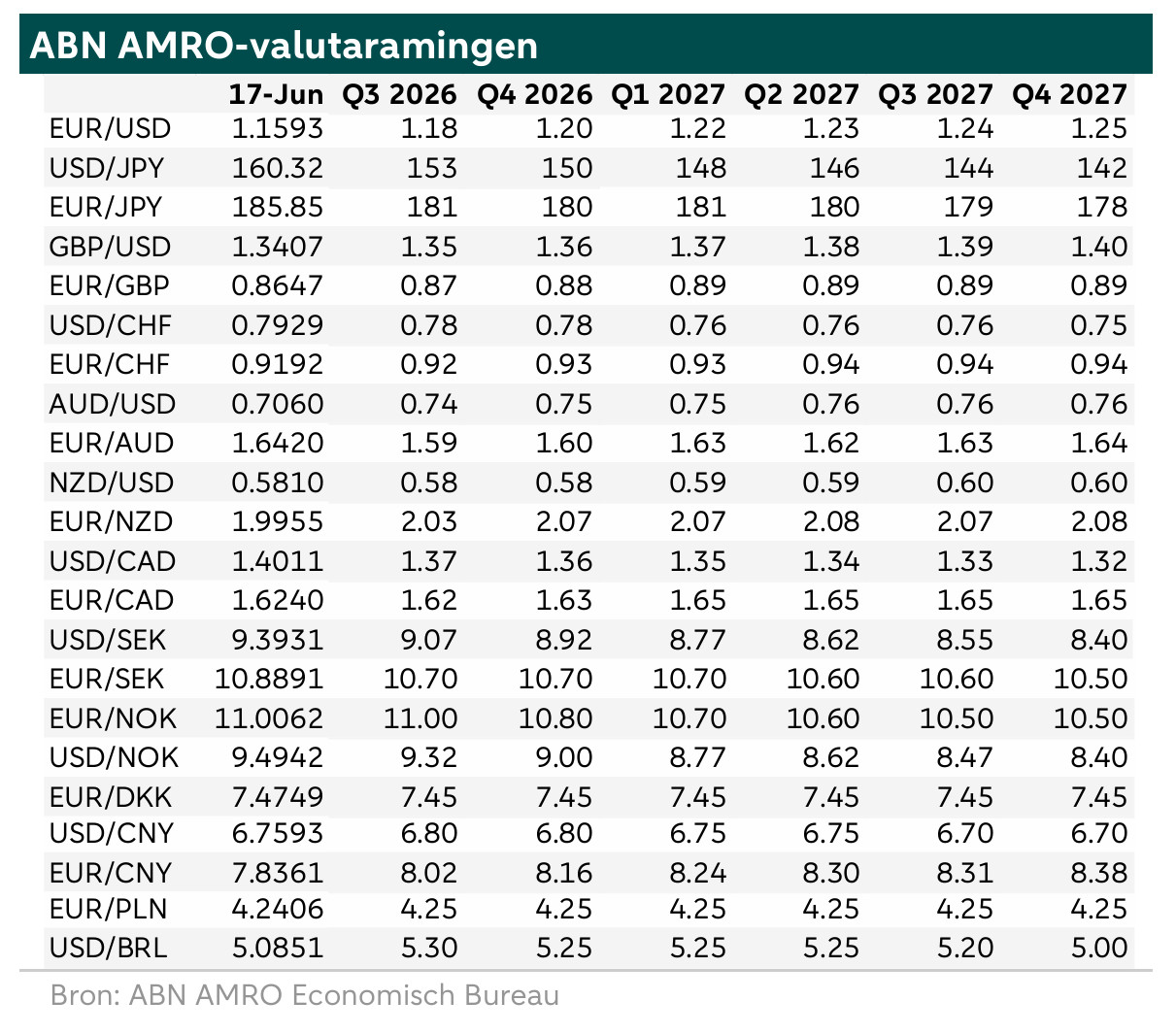

Nu de zorgen over de olieprijs wegebben richten valutabeleggers hun aandacht opnieuw op renteverschillen, reële rentes en structurele risico’s in de VS. Een door Kevin Warsh geleide Fed kan de beleidsonzekerheid vergroten en bijdragen aan een hogere risicopremie op Amerikaanse staatsobligaties. Het verschil in de beleidsrichting tussen de Fed en de ECB ondersteunt onze visie dat EUR/USD tegen het einde van het jaar richting 1,20 kan bewegen. De begrotings- en externe kwetsbaarheden van de VS wijzen op verdere dollarzwakte op de middellange termijn.

Een akkoord bereikt: wat nu voor de dollar?

Vorige week gaven we aan dat de renteverschillen weer een prominentere rol gaan spelen als drijvende kracht op valutamarkten. De afgelopen maanden werd die rol nog vervuld door de energieprijzen. In het weekend kwamen de VS en Iran overeen hun staakt-het-vuren met 60 dagen te verlengen en de scheepvaart door de Straat van Hormuz te hervatten. Als gevolg daarvan daalden de olieprijzen tot onder USD 80 per vat, wat druk zette op valuta’s van energie-exporterende landen zoals de Noorse kroon, de Canadese dollar en de Amerikaanse dollar. De euro herstelde tot rond 1,16 versus de dollar, een gematigder herstel dan waar wij op hadden gerekend. In deze publicatie zetten wij onze visie uiteen op de vooruitzichten voor de dollar.

Vooruitzichten voor de dollar

In november 2025 publiceerden wij een speciaal rapport over de dollar: ‘Waarom de Amerikaanse dollar nog steeds overgewaardeerd is’ (zie meer hier). Destijds verwachtten wij dat cyclische factoren in 2026 minder ondersteunend zouden worden voor de dollar. Maar door het conflict met Iran verschoof de focus op valutamarkten tijdelijk naar energieprijzen en geopolitieke risico’s. Nu de olieprijzen opnieuw zijn gedaald, zullen beleggers hun aandacht waarschijnlijk weer richten op de gebruikelijke drijvende krachten achter valuta’s: renteverschillen, economische groei, reële rentes en structurele langetermijnrisico’s. Deze verschuiving zal worden versterkt in de aanloop naar de Amerikaanse tussentijdse verkiezingen later dit jaar. Het begrotingsbeleid en het vertrouwen in Amerikaanse instituties kunnen dan belangrijker worden voor beleggers. Kevin Warsh heeft de rol van voorzitter van de Federal Reserve overgenomen. Zijn eerste beleidsvergadering in die functie vindt deze week plaats. Beleggers zullen nauwlettend volgen of hij signalen afgeeft van een Fed die minder door ramingen wordt gedreven en meer wordt beïnvloed door politieke druk, omdat dit gevolgen kan hebben voor verwachte beleidsrentes en de risicopremie die beleggers verlangen voor het aanhouden van Amerikaans staatspapier.

Wat betekent dit voor de dollar? Wij denken dat de omstandigheden voor de dollar opnieuw zullen verzwakken. Op financiële markten kan een hogere onzekerheidspremie worden toegekend aan een door Kevin Warsh geleide Fed, vooral als de Fed als politiek responsiever of minder voorspelbaar wordt gezien (zie meer hier). Wij houden er rekening mee dat de Fed tot de laatste vergadering van dit jaar pas op de plaats zal maken en volgend jaar de rente verder zal verlagen, terwijl de ECB gefocust blijft op inflatierisico’s. Het verschil in beleid zou negatief moeten doorwerken op de dollar ten opzichte van de euro. Andere factoren, zoals relatieve groei, risicosentiment en energieprijzen, zullen eveneens een rol spelen. Gegeven wat er op financiële markten wordt verwacht, denken wij dat de kleinere renteverschillen, de lagere Amerikaanse reële rentes en een hogere Amerikaanse risicopremie zullen leiden tot een beweging van EUR/USD richting 1,20 tegen het einde van het jaar.

Op de langere termijn zullen structurele risico’s waarschijnlijk belangrijker worden voor de dollar. Deze risico’s omvatten het grote Amerikaanse begrotingstekort en het grote tekort op de lopende rekening. Deze kwesties zijn niet nieuw, maar kunnen meer aandacht krijgen als de debt servicing kosten stijgen, de buitenlandse vraag naar Amerikaans staatspapier afneemt, of als beleggers zich meer zorgen gaan maken over de onafhankelijkheid van de Fed. Buitenlandse beleggers zijn historisch bereid geweest grote hoeveelheden Amerikaanse activa, waaronder Amerikaans staatspapier aan te houden, omdat de Amerikaanse markten diep en liquide zijn en omdat de dollar de status van reservevaluta heeft. Bij een stijgende uitgifte van Amerikaans staatspapier en een zwakkere begrotingspositie kunnen beleggers mogelijk hogere rentes verlangen om het groeiende aanbod van Amerikaanse schuld op te nemen. Dit is vooral relevant als de huidige samenstelling kopers van Amerikaans staatspapier, die meer uit marktpartijen bestaat, prijsgevoeliger is dan de voormalige groep die voor een groot deel uit centrale banken bestond.

Wat van belang is voor de dollar, is de oorzaak van hogere rentes. Als rentes stijgen doordat de Amerikaanse bbp-groei sterk is en reële rendementen aantrekkelijk zijn, kunnen hogere rentes de munt ondersteunen. Maar als rentes stijgen omdat beleggers compensatie verlangen voor begrotings-, institutionele of inflatierisico’s, zijn hogere rentes waarschijnlijk negatief voor de dollar. Wij denken dat dit tweede kanaal belangrijker wordt.

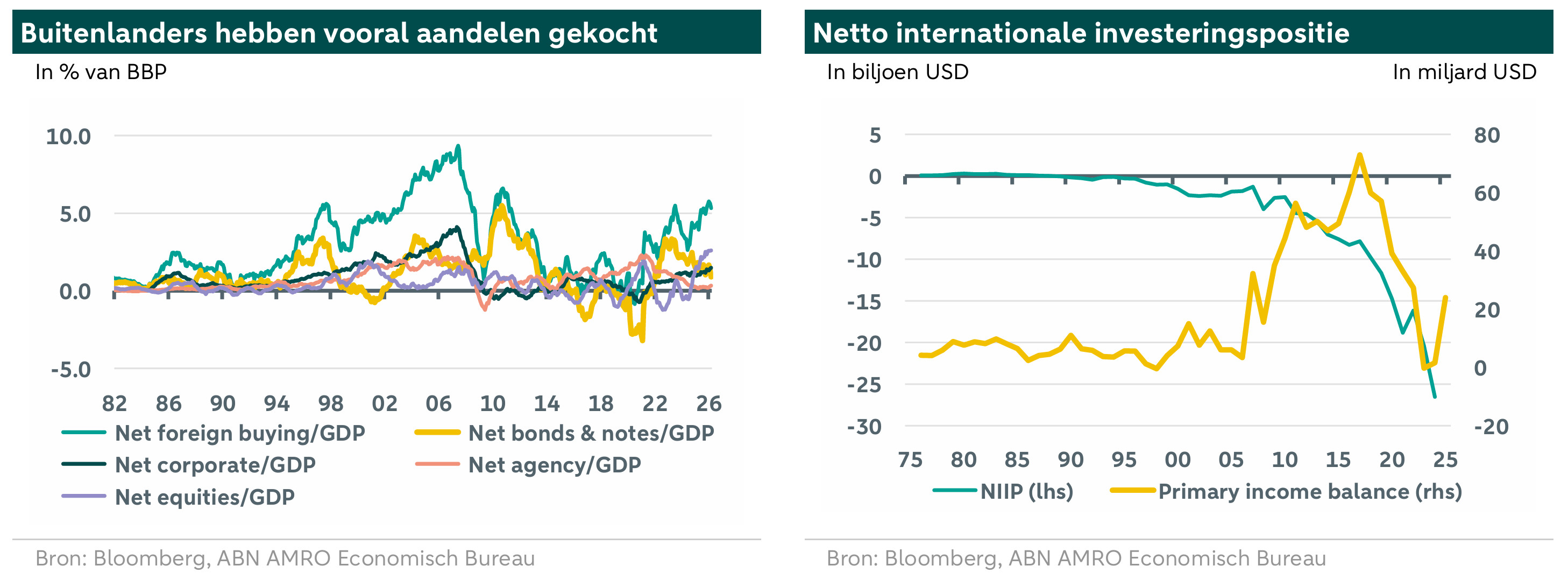

De grafiek rechts hieronder toont de Amerikaanse netto internationale investeringspositie. Deze positie is geleidelijk verslechterd; buitenlandse beleggers bezitten meer Amerikaanse activa dan omgekeerd. Dit is van belang omdat het Amerikaanse tekort op de lopende rekening historisch deels werd gecompenseerd door een positief inkomenssaldo: Amerikaanse beleggers verdienden meer op hun buitenlandse activa dan buitenlandse beleggers op Amerikaanse activa. Die steun is minder geworden, waardoor de dollar afhankelijker wordt van aanhoudende buitenlandse vraag naar Amerikaanse activa.

Buitenlandse beleggers zijn nog niet begonnen met het op grote schaal verkopen van Amerikaanse activa. Wel zijn zij in 2026 doorgegaan met het afdekken van hun dollarexposure. Dit suggereert dat beleggers het neerwaartse risico voor de dollar actiever beheren. Als buitenlandse beleggers hun Amerikaanse activa op grotere schaal verminderen, kan de impact op Amerikaanse activaprijzen en de dollar aanzienlijk zijn.

Neerwaartse risico’s voor onze vooruitzichten

Er zijn verschillende ontwikkelingen die kunnen leiden tot meer dollarzwakte dan in onze basisraming.

Buitenlandse beleggers verkopen Amerikaanse activa en de dollar

Zoals hierboven opgemerkt, zijn buitenlandse beleggers Amerikaanse activa blijven kopen, maar hebben zij ook hun afdekkingen verhoogd. Op enig moment kunnen zij besluiten dat het aanhouden van onafgedekte blootstelling niet langer wenselijk is of dat kopen en afdekken niet langer een aantrekkelijke risico-rendementsverhouding biedt. Zij zouden er zelfs voor kunnen kiezen om sommige posities te sluiten, wat verkoop van Amerikaanse activa zou inhouden. Het is moeilijk om de precieze aanleiding voor zo’n verschuiving te identificeren. Naast hoge afdekkingskosten zou een mogelijke katalysator de zorg kunnen zijn dat de hausse in Amerikaanse aandelen, gevoed door verwachtingen van Amerikaanse dominantie in AI en digitale activa, op het punt staat te vertragen of om te keren.

Risico van geleidelijke erosie van dollardominantie

Een ander neerwaarts risico is dat beleggers zich meer zorgen gaan maken over een geleidelijke verzwakking van de rol van de dollar in het financiële systeem, of over enig verlies van de veiligehavenstatus van de dollar. Een recent rapport waarin werd gesteld dat de marktwaarde van goudvoorraden in centrale-bankreserves nu groter is dan de holdings van Amerikaanse Treasuries, heeft dit debat opnieuw onder de aandacht gebracht. Deze vergelijking is echter sterk beïnvloed door de scherpe stijging van de goudprijs. In volumetermen voegen centrale banken sinds 2010 goud toe aan hun reserves, gedreven door diversificatiemotieven, geopolitieke overwegingen en het relatief lage aandeel van goud in de totale reserves destijds. Deze trend heeft zich voortgezet, waarbij de centrale banken van China, India en Polen tot de belangrijkste consistente kopers van de afgelopen vijf jaar behoren.

De dominantie van de dollar berust op verschillende factoren, waaronder het aandeel van de VS in het mondiale bbp, zijn rol in facturering, grensoverschrijdende kredietverlening, internationale reserves, valutaomzet en betalingen, evenals de diepte van de Amerikaanse financiële markten en de Amerikaanse militaire macht. Of de dollar deze dominante rol kan behouden, hangt af van de vraag of er op deze gebieden een geloofwaardige concurrent opkomt. Wij achten het onwaarschijnlijk dat de dollar in de komende jaren zijn dominante rol in het financiële systeem of veiligehavenstatus zal verliezen, aangezien er geen levensvatbaar liquiditeitsalternatief bestaat onder fiduciaire valuta’s, grondstoffen (waaronder goud) of digitale activa.

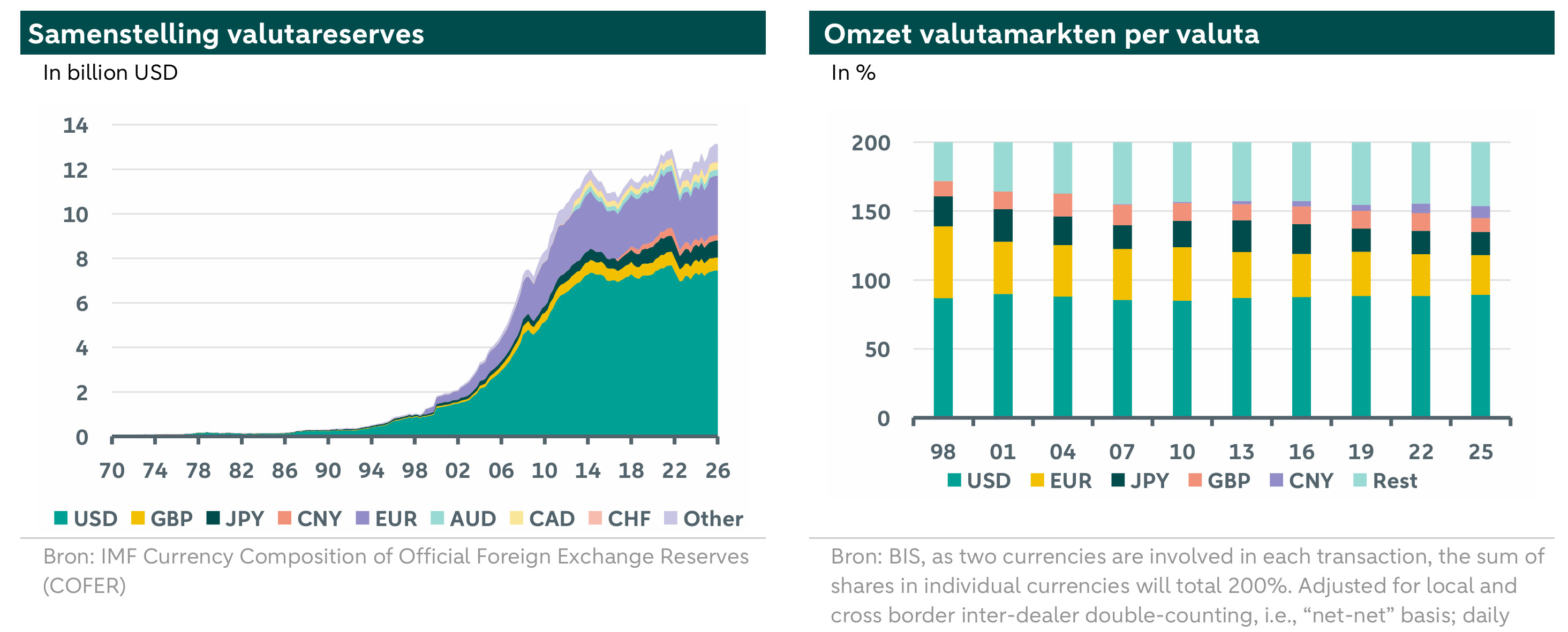

Voorlopig blijft de rol van de dollar in de wereld van fiduciaire valuta’s sterk. De grafieken hierboven illustreren dit duidelijk. De grafiek links toont de samenstelling van de reserves van centrale banken. Landen houden om verschillende redenen reserves aan, waaronder het opvangen van economische schokken, het betalen van importen, het aflossen van schuld en het temperen van de waarde van hun eigen valuta’s. Veel landen kunnen niet in hun eigen valuta lenen of voor buitenlandse goederen betalen, aangezien een groot deel van de internationale handel nog steeds in dollars plaatsvindt. Daarom moeten zij reserves aanhouden om in crisistijden toegang tot importen te waarborgen en om schuldeisers gerust te stellen dat betalingen op schulden in vreemde valuta kunnen worden gedaan. Centrale banken geven daarom de voorkeur aan reservevaluta’s met diepe en liquide financiële markten. Het reserveaandeel van de dollar heeft geschommeld tussen 45% en 85%, met een gemiddelde van ongeveer 65% sinds 1965. Hoewel het aandeel de afgelopen jaren enigszins is gedaald en momenteel onder het langetermijngemiddelde ligt, blijft het ruim boven de dieptepunten van de jaren negentig en ver boven de aandelen van andere valuta’s. Er is daarom ruimte voor een verdere daling van het dollaraandeel zonder dat dit onmiddellijk zijn dominante status als reservevaluta in gevaar brengt.

De grafiek rechts toont de rol van de dollar op valutamarkten. De meest recente driejaarlijkse centrale-bankenenquête van de BIS uit 2025 laat zien dat de Amerikaanse dollar aan één kant stond van 89,2% van alle transacties, tegen 88,4% in 2022. Het aandeel van de euro daalde naar 28,9% van 30,6%, terwijl de Japanse yen vrijwel onveranderd bleef op 16,8%. Het aandeel van het pond sterling daalde naar 10,2% van 12,9%, terwijl de aandelen van de Chinese renminbi en de Zwitserse frank stegen naar respectievelijk 8,5% en 6,4%. Kijkend naar de samenstelling van centrale-bankreserves en valutaomzet is er nog steeds geen echte concurrent voor de dollar. Wij zullen ons in een afzonderlijke publicatie richten op de centrale rol van de dollar in het financiële systeem.

Opwaartse risico’s voor onze vooruitzichten

Naast neerwaartse risico’s is het ook mogelijk dat de dollar sterker wordt dan wij voorzien. Een opwaarts risico voor de dollar is een sterkere Amerikaanse dominantie in digitale betaalmiddelen. De Amerikaanse regering lijkt een strategie na te streven die de rol van de dollar in zowel traditionele als digitale valuta ondersteunt. Voorlopig blijft de koppeling tussen digitale activa en traditionele financiële markten beperkt. Zo is de vraag naar kortlopende Amerikaanse activa als reserves voor door dollars gedekte stablecoins nog steeds klein in verhouding tot de Treasury-markt. Als deze markt echter snel groeit, kan dit de vraag naar dollaractiva vergroten en de netwerkeffecten van de dollar versterken. In dat scenario zou digitale financiën de centrale rol van de dollar in het mondiale financiële systeem ondersteunen in plaats van verzwakken.

Conclusie

Wij zijn nog steeds van mening dat EUR/USD richting 1,20 zal bewegen tegen het einde van het jaar. De belangrijkste drijvende krachten zijn een hernieuwde focus op renteverschillen en reële rentes, een waarschijnlijke beleidsdivergentie tussen een voorzichtige ECB en een Fed die naar verwachting volgend jaar verder zal versoepelen, en een hogere Amerikaanse risicopremie als gevolg van begrotings-, externe en institutionele zorgen. Hoewel de dominante rol van de dollar in het mondiale financiële systeem stevig intact blijft, wijzen deze cyclische en structurele factoren binnen onze ramingshorizon op verdere dollarzwakte.