Nederlandse economie in zicht - Onzekerheid troef

De Nederlandse economie mindert na een goede start van 2025 vaart door hoge onzekerheid en de impact van Amerikaanse invoerheffingen. Binnen de landsgrenzen zien we juist kracht. De arbeidsmarkt blijft solide en overheidsuitgaven en de uitgaven van huishoudens stutten de groei. De val van het kabinet zorgt voor toegenomen beleidsonzekerheid.

De ECB nadert het einde van de renteverlagingscyclus, wij denken dat er nog 2 rentedalingen volgen

De vooruitzichten voor 2026 zijn positief. Een verwachte handelsdeal neemt onzekerheid weg, renteverlagingen, en overheidsuitgaven, vooral in Duitsland zorgen voor hogere kwartaalgroei

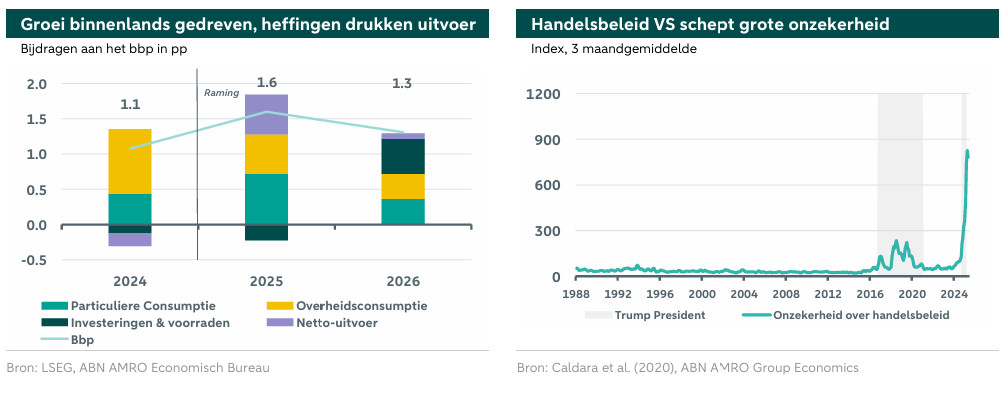

Wij passen onze groeiraming opwaarts aan naar een groei van 1,6% in 2025 en 1,3% in 2026

Onze economie blijft tegen verschillende capaciteitsgrenzen aanlopen, het oplossen hiervan en het uitvoeren van hervormingen vraagt om duidelijke keuzes van het volgende kabinet

De Nederlandse inflatie daalt van 3,4% dit jaar naar 2,8% volgend jaar, maar blijft hoger dan in de eurozone

Onzekerheid in eerste halfjaar van 2025

Te midden van grote internationale onzekerheid door het grillige Amerikaans (handels)beleid en geopolitieke schokken, zoals het conflict tussen Israël en Iran, blijft de Nederlandse economie weerbaar. Ook werd de afgelopen maanden duidelijk dat het economisch beeld de komende jaren medebepaald gaat worden door hogere overheidsuitgaven. De NAVO-landen kwamen in Den Haag overeen dat zij hun directe en indirecte defensie-uitgaven ophogen van 2% naar 5% van het bbp. Maar belangrijker nog voor Nederland is de ambitieuze investeringsagenda van de nieuwe Duitse Bondskanselier Friedrich Merz. Aangezien de Duitse plannen sneller worden uitgerold dan verwacht zullen hier positieve groei implicaties voor Nederland uit voortkomen. Door de val van het kabinet Schoof in juni is de binnenlandse beleidsonzekerheid toegenomen. Per saldo kende de Nederlandse economie toch een goede start van 2025. In Q1 kwam de kwartaalgroei uit op 0.4%. De verwachting is dat de bbp-groei in het midden van het jaar wat terugvalt, mede door de directe en indirecte impact van de Amerikaanse invoerheffingen. Voor 2026 zijn de vooruitzichten positief. De Duitse economie zal dan na langdurige stagnatie weer groei laten zien, wat uitstraalt naar Nederland. Verder werken renteverlagingen positief door in de economische activiteit en stutten huishoudens en overheidsuitgaven. Wij verwachten dat de Nederlandse economie in 2025 met 1,6% groeit en in 2026 met 1,3%.

Hoe staat het met de invoerheffingen?

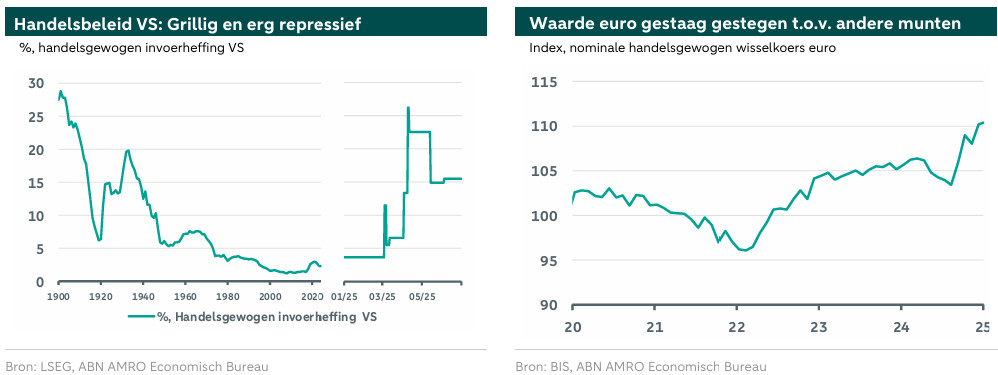

Het Amerikaanse handelsbeleid is extreem grillig. Na een hoop wijzigingen is de laatste stand van zaken dat de uitvoer van Europese goederen naar de VS per 1 augustus 2025 mogelijk wordt geconfronteerd met een universele invoerheffing van 30% tegen 10% nu. Tegelijkertijd zijn er op dit moment invoerheffingen van 50% van kracht op de uitvoer van staal en 25% op de uitvoer van auto’s naar de VS. Een handelsdeal volgt waarschijnlijk in de komende weken. Gezien recente deals, bijvoorbeeld die tussen de VS en het VK, blijven wij van mening dat een deal tussen de EU en de VS uiteindelijk ook uitkomt op een universeel tarief van rond de 10%. Wat verder belangrijk is, zijn de deelakkoorden op het gebied van specifieke goederen, bijvoorbeeld op auto’s (belangrijk voor Duitsland), op chips en chipmachines (belangrijk voor de Nederlandse chipsector), en op farmaceutische producten, die zo’n 25% van de totale uitvoer van de EU naar de VS uitmaken. Waar de precieze percentages op uit gaan komen is onduidelijk. Het staat buiten kijf dat de uitvoer naar de VS geconfronteerd wordt met een hogere invoerheffing dan een jaar geleden. Wat gebeurt er als er geen deal komt? Waarschijnlijk wordt de deadline dan verlengd. Of er volgt een tijdelijke escalatie van de invoerheffingen, zoals eerder tussen de VS en China gebeurde. Escalatie zal tijdelijk zijn vanwege de schadelijke gevolgen ervan voor de Amerikaanse economie.

Indirect effect invoerheffingen is aanzienlijk

Amerikaanse invoerheffingen vertragen de bbp-groei op korte termijn. In het afgelopen halfjaar heeft het vooruitzicht van invoerheffingen al geleid tot verschuivingen in het wereldhandelslandschap. Dit heeft ook gevolgen voor Nederland. In eerste instantie was er het anticipatie-effect. Amerikaanse bedrijven hebben met het oog op hogere invoerheffingen hun voorraden verhoogd. Dit stuwde de Europese uitvoer naar de VS. Dit anticipatie-effect in Nederland was vooral indirect in de Nederlandse cijfers te zien, waar het directe effect wat beperkter was. Bijvoorbeeld via hogere toeleveringen van grondstoffen voor farmaceutische producten aan Ierland en toeleveringen aan de Duitse industrie, die op hun beurt meer exporteerden naar de VS.

Voor de komende kwartalen houden wij rekening met een lagere economische groei door de Amerikaanse invoerheffingen. Direct, door een lagere uitvoer van Nederlandse producten naar de VS, maar vooral indirect, omdat een lagere wereldhandelsgroei en een lagere bbp-groei bij onze belangrijke handelspartners onze uitvoergroei tempert. Dit raakt vooral de exporterende industriële bedrijven, over de gevolgen van invoerheffingen, maar ook dienstensectoren die leveren aan Europese landen die veel uitvoeren naar de VS. Hier komt bij dat de sterke euro Europese bedrijven minder concurrerend maakt en de uitvoer verder onder druk zet.

De invoerheffingen brengen ook allerlei andere verschuivingen met zich mee die van invloed zijn op het economisch beeld. Als Chinese bedrijven minder naar de VS kunnen uitvoeren zullen zij proberen hun producten op de Europese markt te slijten. Voor sommige productcategorieën, en chemie, kan dit aanzienlijke gevolgen hebben. Nederlandse bedrijven bereiden zich voor op het nieuwe handelslandschap door hun aan te passen, bijvoorbeeld door andere exportbestemmingen te zoeken of grotere voorraden aan te houden. Deze verschuivingen kunnen op den duur ook gevolgen hebben voor de inflatie. Goedkopere producten uit China hebben een neerwaartse druk op het prijsniveau, terwijl strategische aanpassingen zoals grotere voorraden, veelal gepaard gaan met hogere bedrijfskosten.

Kracht achter de dijken

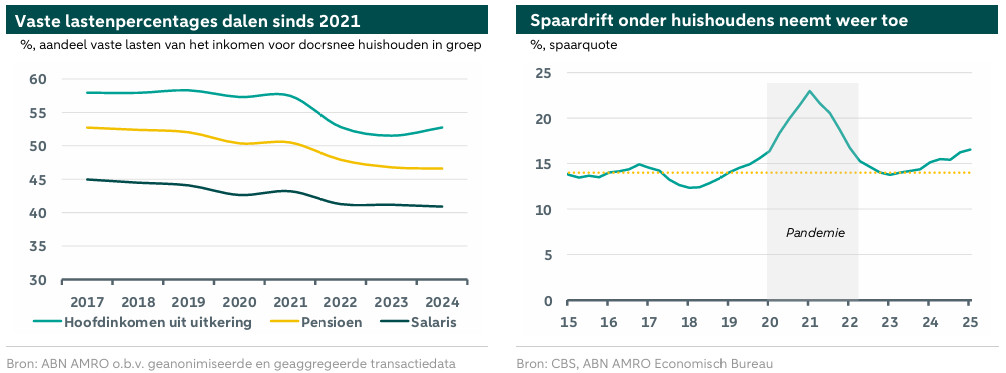

Tegenover internationale onzekerheid staat juist binnenlandse kracht en gunstige verwachtingen voor de particuliere consumptie. Huishoudens zien zich gesteund door de krappe arbeidsmarkt met goede baankansen. Loonstijgingen boven het inflatieniveau betekenen netto koopkrachtwinst voor huishoudens. Ook de woningmarkt draagt een steentje bij. Het uitponden van woningen betekent dat woningtransacties naar particulieren op een hoger niveau liggen. De aanschaf van een woning gaat ook vaak gepaard met hogere consumptieve uitgaven. In algemene zin staan huishoudens er financieel goed voor. Een studie naar het aandeel in het inkomen van de vaste lasten voor verschillende huishoudens laat zien dat de ‘vaste lastenratio’ de afgelopen jaren is gedaald. Ook zette de neerwaartse trend van de huishoudschuld als percentage van het bbp de afgelopen kwartalen door. Ondanks dat huishoudens er financieel goed voorstaan, blijft het sentiment vrij negatief. Huishoudens geven de voorkeur aan het sparen van een groter deel van hun inkomen in vergelijking tot vorig jaar, waarschijnlijk vanwege de internationale onzekerheid. De volatiliteit op financiële markten, waardoor van Nederlandse huishoudens in de afgelopen maanden flink heeft gefluctueerd, draagt hier waarschijnlijk ook aan bij. Een positieve keerzijde hiervan is dat de groei van de particuliere consumptie weleens hoger zou kunnen uitvallen als de onzekerheid wegvalt.

Vooruitzichten voor 2026 positief

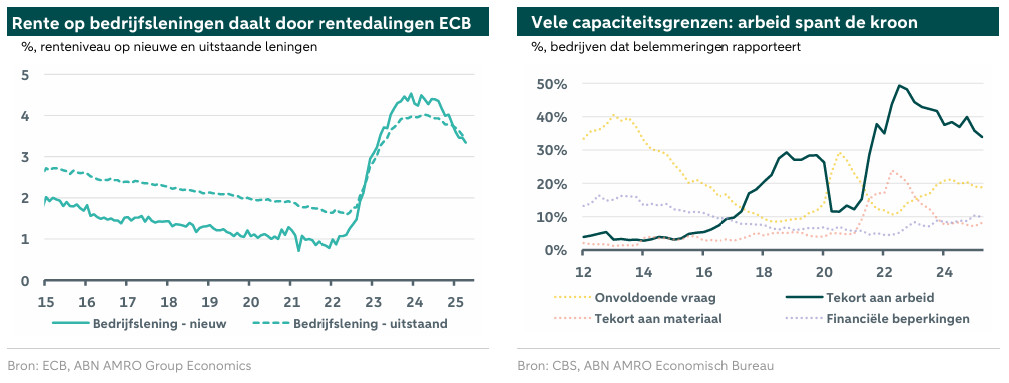

Waar het conjunctuurbeeld op korte termijn sterk bepaald wordt door onzekerheid en invoerheffingen lijken andere factoren de vooruitzichten voor 2026 juist te verbeteren. De eerste factor is de lagere rente. Zoals verwacht heeft de ECB gedurende 2025 de rentetarieven gestaag naar beneden bijgesteld. In januari stond de depositorente, het belangrijkste rentetarief van de ECB, met 3% op een restrictief niveau wat de economische activiteit afremde. Inmiddels staat de depositorente met 2% op een neutraal niveau, waarbij de activiteit afgeremd noch gestimuleerd wordt. Wij denken dat er in de 2e helft van 2025 nog twee rentedalingen volgen, waardoor de depositorente verder daalt tot 1,5%. Wel is het duidelijk dat de ECB het einde van de renteverlagingscyclus nadert. Het kan dus zomaar zijn dat er minder renteverlagingen volgen. Deze renteverlagingen geven een stimulans aan kredietverlening en investeringen en geven zo steun aan de economische groei, al wordt dit effect op korte termijn gedrukt door de verhoogde onzekerheid.

De tweede factor is toenemende overheidsinvesteringen. Europese regeringen investeren de komende jaren in defensie. De Duitse overheid heeft bovendien een grote investeringsagenda in infrastructuur en begint hier al in 2025 mee. Reden voor ons om onze groeiramingen voor Duitsland op te hogen en de positieve spillovers daarvan mee te nemen bij de Nederlandse ramingen voor 2026. Voor Nederland zitten hier twee kanten aan. Enerzijds zijn de positieve spillovers duidelijk: Nederlandse toeleveranciers aan Duitse defensie- en infrastructuurbedrijven zullen profiteren en onze economie draait beter als de Duitse groei hoger is. Anderzijds kent de Duitse investeringsagenda gelijkenissen met de uitdagingen waar Nederland voor staat. Het beste voorbeeld hiervan is uitbreiding van het elektriciteitsnet. Meer vraag vanuit Duitsland in een sector met aanbodproblemen betekent mogelijk prijsstijgingen en additionele capaciteitsproblemen aan onze kant van de grens.

Capaciteitsgrenzen belemmeren groei

De Nederlandse economie wordt in toenemende mate beperkt door capaciteitsgrenzen. Denk bijvoorbeeld aan aansluitingen op het elektriciteitsnet, stikstofruimte, arbeid en woningen. Deze grenzen beperken de potentiële groei van bedrijven en onze economie als geheel. Zoals inmiddels ook veelvuldig benoemd door internationale organisaties, zoals de en het, doet de Nederlandse overheid er goed aan deze grenzen structureel aan te pakken. De recente val van het kabinet is dan ook ongunstig. Hoewel de korte termijngevolgen voor de economische groei beperkt zijn (hoogstens wat extra binnenlandse onzekerheid in een reeds onzekere wereld) en het aantal controversieel verklaarde dossiers historisch laag is, zitten de echte gevolgen hem in stilstand op grote hervormingsdossiers. Denk aan de arbeidsmarkt, het belastingstelsel en ander beleid dat de capaciteitsgrenzen op de langere termijn aanpakt. Hier ligt dan ook een uitdaging voor het komende kabinet.

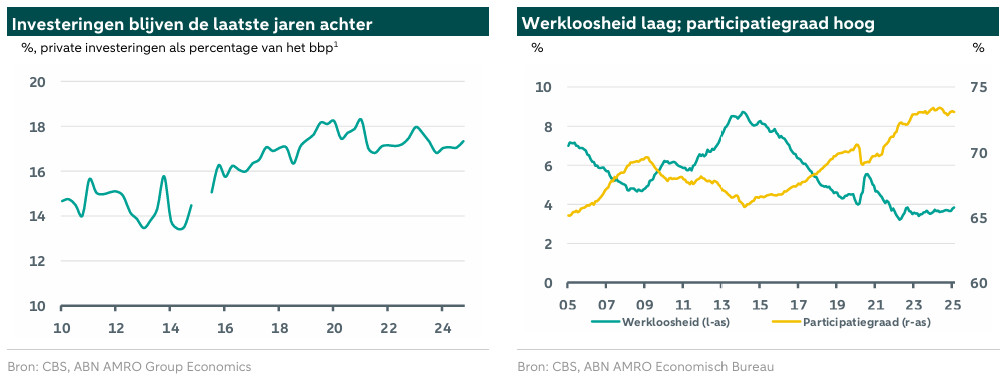

Investeringen zwak door onzekerheid en veranderd belastingbeleid

Begin 2025 vielen de investeringen zoals verwacht flink terug. Dit had te maken met door ondernemers naar voren gehaalde investeringen in bestelauto’s en -busjes eind 2024, omdat per 1 januari 2025 de belasting van personenauto’s en motorrijwielen is aangepast. De daling van de investeringen in bestelauto’s en -busjes begin dit jaar was ook te zien in een omzetdaling in de auto- en motorbranche. Voor de rest van het jaar zijn wij beperkt positief voor de investeringen. Internationale en binnenlandse onzekerheid sinds de val van het kabinet maakt de beslissing voor bedrijven om te investeren moeilijk. Hiertegenover staat dat het renteniveau op bedrijfsleningen daalt. Recent komt er meer aandacht voor het structureel achterblijven van de investeringen in Nederland. Een zorgelijke ontwikkeling gegeven de verschillende transitieopgaven waar we voor staan. In de macrocijfers is deze ontwikkeling zichtbaar. Ook in enquêtes wordt dit beeld bevestigd. Zo zijn bedrijven voornemens om minder te doen. Beleid gericht op het wegnemen van de verschillende capaciteitsgrenzen en stabiel overheidsbeleid zouden al kunnen helpen bij het keren van deze trend.

Arbeidsmarkt mindert vaart maar vraag naar arbeid blijft sterk

Na een beperkte oploop van het werkloosheidspercentage in de 2e helft van 2024, staat de werkloosheid sinds het begin van dit jaar op het lage niveau van 3,8%. Wel laten onderliggende indicatoren zien dat de arbeidsmarkt gedurende het eerste halfjaar vaart minderde. Zo nam de werkgelegenheid minder snel toe en nam de spanning op de arbeidsmarkt af van 1,07 vacatures per werkloze naar 1,01. Ook speelt beleid waarschijnlijk een rol in de arbeidsmarktontwikkelingen. Er was een sterke daling van het aantal zelfstandigen in het eerste kwartaal. De strengere handhaving op het gebied van schijnzelfstandigheid kan hieraan bijgedragen hebben. Wij verwachten een kleine oploop van de werkloosheid in de komende maanden, mede door een verwachte verdere beperkte stijging van het aantal faillissementen. Door de sterke arbeidsvraag blijft de arbeidsmarkt echter krap en het werkloosheidspercentage historisch gezien laag. De arbeidsmarkt is hierdoor een bron van zekerheid in een verder vrij onzeker economische beeld. Dat biedt een sterk uitgangspunt wanneer de Nederlandse economie vertraagt door de Amerikaanse invoerheffingen.

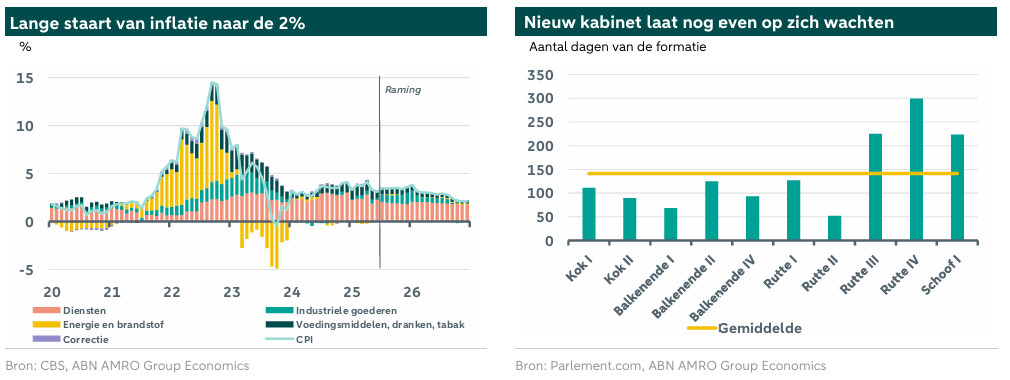

Inflatie daalt maar blijft hier hoger dan in de eurozone

De inflatie in Nederland kwam volgens de consumentenprijsindex in juni uit op 3,1%. De Europese maatstaf voor Nederlandse inflatie kwam uit op 2,8%, nog flink hoger dan de inflatie in de eurozone die in juni al op 2% stond. Wel slinkt het verschil tussen de Nederlandse en eurozone inflatie, zij het langzaam. De belangrijkste factoren die de Nederlandse inflatie opstuwen zijn voedselprijzen en diensteninflatie. De vooruitzichten voor de loongroei zijn belangrijk voor het verdere verloop van de diensteninflatie. De loongroei is duidelijk voorbij de piek van 2024, al ijlt deze piek echter nog lang na door langlopende Cao’s. Wij zien de loongroei dalen naar 5% in 2025 en 4% in 2026, wat zich langzaam vertaalt naar een lagere diensteninflatie. Hoewel binnenlandse factoren veelal dominant zijn voor de Nederlandse inflatie moeten ook internationale ontwikkelingen niet uitgevlakt worden. Ten eerste is er de recent sterke euro. De handel in veel internationale goederen, zoals energie, vindt plaats in dollars. Een sterke euro drukt hierdoor deze prijs. Ten tweede zijn er de ontwikkelingen in internationale handelsstromen. Hoge heffingen tussen de VS en China betekenen mogelijk handelsverleggingen naar de Europese markt. Voor sommige goederen , maar ook chemische producten en machines zien we reeds dat importen op de Europese markt, veelal vanuit China, toenemen. houdt dit stevig in de gaten. Dit zet mogelijk neerwaartse druk op de prijzen van industriële goederen maar de grote van dit effect is nog onduidelijk op dit moment. Wij denken dat de Nederlandse inflatie dit jaar uitkomt op 3,4% en volgend jaar daalt tot 2,8%.

Overheid vaart een procyclische koers

Ondanks de demissionaire staat van het kabinet Schoof is het staande beleid nog van kracht. Dit betekent een focus op koopkrachtsteun op de korte termijn ten koste van langetermijninvesteringen in innovatie, onderwijs en onderzoek. Een gevolg hiervan is dat de overheid de groei op korte termijn steunt, direct door overheidsuitgaven en investeringen, indirect door hogere particuliere consumptie via verbetering van koopkracht. Er is kritiek van internationale organisaties op dit beleid. Het IMF en de OESO pleiten bijvoorbeeld voor een draai weg van korte termijn koopkrachtsteun, dat de inflatie aanmoedigt, richting beleid dat de diverse capaciteitsgrenzen oplost en zo de inflatie in bedwang houdt en de groei op lange termijn aanzwengelt. Dit is verstandig om ook in de toekomst, wanneer de kosten voor vergrijzing, verduurzaming, klimaatverandering en sinds kort ook defensie oplopen, de publieke voorzieningen op peil te kunnen houden. Het huidige pad van de overheidsfinanciën is er nu nog een van verslechtering. Tekorten lopen op van 0,9% in 2024 naar 2% in 2025 en 2,7% in 2026, al is de oploop in 2026 te wijten aan een eenmalige aanpassing in defensiepensioenen. Hoewel de Nederlandse overheidsfinanciën er nu goed voorstaan, verslechteren de vooruitzichten voor de lange termijn. Daarom is het noodzakelijk dat het volgende kabinet hervormingen doorvoert. Dat nieuwe kabinet zal gezien de duur van recente formaties waarschijnlijk nog even op zich laten wachten. Als de duur van recente formaties leidend is zal met verkiezingen op 29 oktober 2025 2026 al even onderweg zijn voordat een nieuw kabinet aantreedt.