Global Monthly - Zes thema’s om in de gaten te houden deze zomer

Ondanks de achtbaanrit van het voorjaar ligt de uiteindelijke ‘landingszone’ voor invoertarieven opmerkelijk dicht bij onze verwachtingen van afgelopen november. In de komende weken staan nieuwe handelsovereenkomsten op de rol; mocht dat niet op tijd gebeuren, zullen deadlines waarschijnlijk worden verschoven. De groei zal op korte termijn naar verwachting nog steeds vertragen, maar de neerwaartse risico’s zijn verminderd, terwijl een eventuele heropleving van handelsconflicten waarschijnlijk van korte duur zal zijn. Verder in de toekomst zal de Amerikaanse economie naar verwachting verzwakken, terwijl de groei in de eurozone aantrekt dankzij hogere Duitse overheidsuitgaven. We bespreken deze en andere thema’s om in de gaten te houden deze zomer. Spotlight: In deze special over duurzaamheid geven we een overzicht van de macro-economische gevolgen van Net Zero en ‘uitgestelde transitie’-scenario’s.

Global View: Juni maakte heel duidelijk dat meer factoren dan tarieven de vooruitzichten bepalen

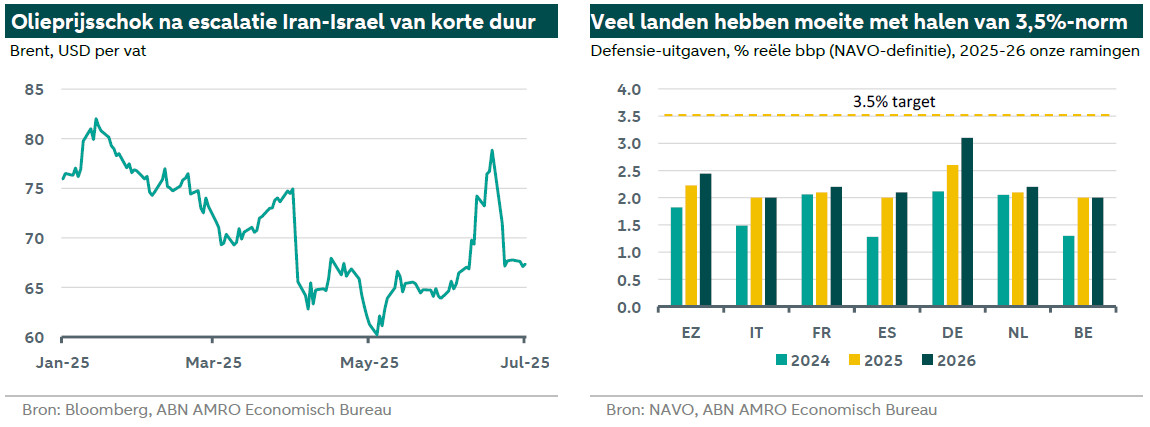

Juni was de eerste maand dit jaar waarin de economische nieuwscyclus nu eens niet werd gedomineerd door tarieven. In plaats daarvan herinnerde het conflict tussen Israël en Iran ons eraan hoe kwetsbaar de wereld is voor plotselinge geopolitieke schokken, ook al bleek deze specifieke schok van voorbijgaande aard. De nieuwscyclus werd ook gedomineerd door de NAVO-top. Onze visie op de uitkomsten van deze top luidt dat, hoewel de nieuwe NAVO-doelstelling van 3,5% van het BBP voor de kernuitgaven voor defensie voor veel landen onrealistisch lijkt, het toch waarschijnlijk zal leiden tot aanzienlijke stijgingen van de uitgaven door Europese landen in de komende jaren. De afgelopen maand ontbrak het enigszins aan tariefgerelateerd nieuws, maar de komende maanden zal dat wellicht anders zijn. De Amerikaanse deadline van 9 juli voor handelsovereenkomsten om een nieuwe stijging van de tarieven af te wenden, nadert nu snel. Op het moment van publicatie van deze Global Monthly zijn EU-onderhandelaars in Washington en de directeur van de National Economic Council van het Witte Huis heeft gesuggereerd dat er na 4 juli een aantal deals zullen worden aangekondigd. Zelfs als er geen akkoord komt tussen de VS en de EU, verwachten we dat de deadline wordt verschoven of dat een eventuele herescalatie van korte duur zal zijn. Voor alle duidelijkheid: de Amerikaanse tarieven zullen naar verwachting op korte termijn nog steeds aanzienlijk op de groei drukken. Maar zoals vorige maand beschreven, zijn de neerwaartse risico's aanzienlijk kleiner geworden. Voor Europa zijn de opwaartse risico's voor de middellangetermijngroei toegenomen door het naar voren halen van uitgavenverhogingen in Duitland. Deze maand bespreken we deze en andere belangrijke thema’s om tijdens de zomerperiode in de gaten te houden. Behalve vooruitzien kijken we ook terug en maken we de balans op van hoe het jaar tot nu toe is verlopen, en of onze eerdere ramingen zijn uitgekomen of juist niet.

Terugblik: Zijn onze voorspellingen voor 2025 uitgekomen?

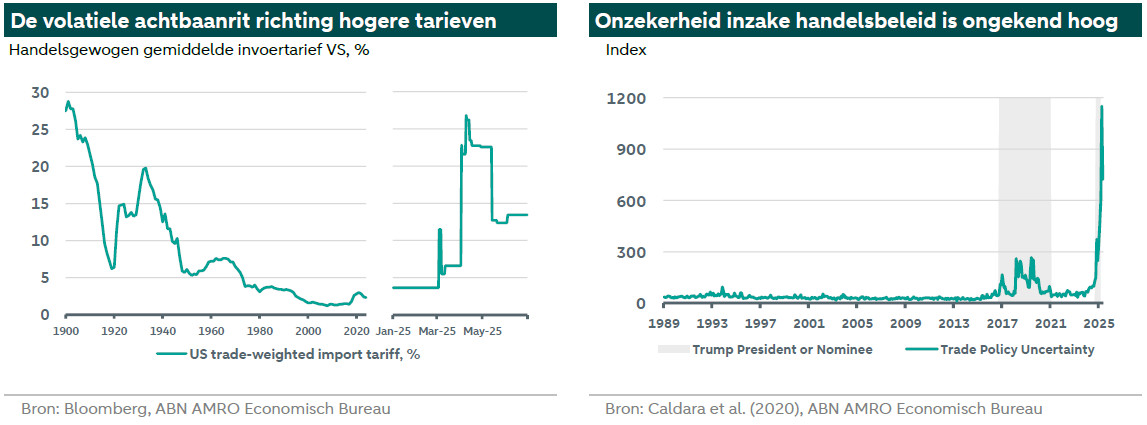

In november 2024 - in de nasleep van de herverkiezing van Trump - riepen we 2025 in onze Global Outlook uit tot het ‘Jaar van de importtarieven’. In dit opzicht hebben de ontwikkelingen in de eerste helft van het jaar zeker niet teleurgesteld. De tarieven kwamen zelfs sneller en met meer bombarie dan verwacht. Wij dachten eind vorig jaar dat de VS zou starten met tarieven voor China in het tweede kwartaal van 2025 en voor de rest van de wereld in het derde kwartaal. In beide gevallen begonnen de tarieven een kwartaal eerder en bereikten ze hun piek begin april (rond ‘US Liberation Day’). Eigenlijk weten we nog steeds niet wat het uiteindelijke landingspunt qua tarieven zal zijn, omdat hier nog over wordt onderhandeld. Maar dat kan wel eens opmerkelijk dicht bij ons basisscenario van november 2024 liggen. We denken nu dat een universeel tarief van 10% (met vrijstellingen) voor de meeste landen van kracht zal blijven - dicht bij ons basisscenario van eind 2024 – met een stijging van het effectieve tarief met 5 procentpunten. En China kampt nu met een effectief tarief van ±40%; onze verwachting van eind 2024 was 45%. Tot zover alles goed.

Wat we niet precies hadden voorspeld was de achtbaanrit op weg naar deze waarschijnlijke landingszones en de economisch schadelijke onzekerheid die deze rit heeft veroorzaakt. Voor korte tijd werden de tarieven op goederen uit China verhoogd tot 145%, maar een combinatie van druk vanuit de financiële markten en lobby’s door Amerikaanse bedrijven maakte daar uiteindelijk vrij snel een einde aan. We verwachtten ook meer groeibevorderende maatregelen in de VS, met meer nadruk op deregulering en belastingverlagingen, dan uiteindelijk is gebeurd. Belastingverlagingen komen er nu aan in de vorm van de Big Beautiful Bill, maar zullen waarschijnlijk niet veel steun bieden. Dichter bij huis, hier in Europa, signaleerden we het risico van een ingrijpende versoepeling van de Duitse Schuldenbremse en meer in het algemeen van hogere Europese defensie-uitgaven, maar de omvang en snelheid van deze verschuivingen verrasten ook. Dat bracht ons ertoe om onze groeiramingen voor de eurozone te verhogen, vooral voor 2026.

Hoe hebben onze voorspellingen het na dit alles gedaan? Onze groeiprognose voor de eurozone in 2025 ligt nu redelijk dicht bij die van november 2024, op 1,1% versus 1,2% toen. Maar onze groeiraming voor 2026 is nu hoger door hogere verwachte begrotingsuitgaven: 1,1% versus 0,8% eerder. In de VS is de groei aanzienlijk zwakker dan aanvankelijk verwacht door het ontbreken van compenserend groeistimulerend beleid om de tariefschok te compenseren, maar ook door de economische schade die wordt veroorzaakt door de beleidsonzekerheid van de grillige Amerikaanse regering. De groei in 2025 wordt nu bijvoorbeeld geraamd op 1,3%, tegen 2% in november. Wat de inflatie betreft hebben we in de VS nog geen significante opwaartse druk vanuit de tarieven gezien, hoewel de risico's aanzienlijk blijven (zie hier). In de eurozone zal de inflatie het komende jaar ver onder de doelstelling van de ECB uitkomen - in lijn met onze prognose van november, maar in schril contrast met de toenmalige prognoses van de ECB zelf (en de consensusverwachtingen).

Wat betekende dit alles voor centrale banken en financiële markten?

Tot nu toe heeft de ECB de rente verlaagd zoals eind vorig jaar werd verwacht. Wel heeft de ECB inmiddels aangegeven dat het einde van de renteverlagingen iets eerder in zicht komt dan wij toen hadden voorspeld (zie eurozone). Dit komt vooral door opwaartse risico's voor de groei in 2026 als gevolg van de hervorming van de Duitse schuldenrem en hogere defensie-uitgaven. Ondertussen heeft de Fed de rente eerder gepauzeerd dan wij destijds verwachtten. In november 2024 dachten we nog dat de FOMC dit jaar een renteverlaging per kwartaal zou doorvoeren, maar de omvang van de tariefdreigingen en de daarmee gepaard gaande stijging van de inflatieverwachtingen hebben de Fed voorzichtiger gemaakt. Dit wordt weerspiegeld in de verandering van onze Fed-visie in februari. We hebben toen onze prognose veranderd naar ‘geen renteverlagingen voor de rest van het jaar’,op basis van een vooruitziende Fed die een verankering van de inflatie vreest.Deze meer havikachtige opstelling van de centrale bank, in combinatie met een stijging van de Amerikaanse termijnpremie als gevolg van begrotingszorgen, leidden tot stijgingen van de kapitaalmarktrentes, in tegenstelling tot de dalingen die we in november voorspelden.

Maar op de valutamarkten verraste de dynamiek het meest. Wij verwachtten eind 2024 dat de combinatie van een hogere beleidsrente in de VS en een lagere beleidsrente in de eurozone de EUR/USD lager zou drijven, zoals gewoonlijk het geval is. Wat we niet hadden voorzien, was dat de grillige beleidsvorming van de regering-Trump zo snel de voorkeur van beleggers voor Amerikaanse activa zou aantasten. Het negatieve beleggerssentiment ten aanzien van de VS overstemde uiteindelijk de verbreding van de korte renteverschillen en stuwde EUR/USD hoger. Dit werd gestimuleerd door de baanbrekende Duitse schuldhervormingen, die de euro steunden. Wij verwachten nu dat de EUR/USD het komende jaar verder zal stijgen, omdat verschuivingen in de voorkeuren van beleggers samen met een ongunstige groei-inflatiemix in de VS en het binnenlandse beleid van de regering de dollar verder onder druk zetten. Toch zou de dollar op de korte termijn een opleving kunnen doormaken. Hoewel er op de korte termijn een correctie kan optreden, verwachten we uiteindelijk dat EUR/USD zal stijgen naar 1,25 tegen eind 2026.

Zes thema’s om in de gaten te houden tijdens de zomer

Nu onze gebruikelijke zomerstop bijna begint (we publiceren de volgende Global Monthly eind augustus), geeft het Macro Research-team een vooruitblik op zes belangrijke thema's om de komende maanden in de gaten te houden.

1. Komen de handelsakkoorden op tijd? Hoe groot is de kans dat de handelsoorlog weer oplaait? Zijn positieve verrassingen mogelijk?

Zelfs als er geen deals worden gesloten voor de deadline van 9 juli, zal een eventuele escalatie waarschijnlijk van korte duur blijken.

De VS en hun belangrijkste handelspartners zijn momenteel verwikkeld in onderhandelingen om nog hogere tarieven te vermijden, die officieel op 9 juli van kracht worden. Als de EU het bijvoorbeeld niet eens wordt met de VS over een handelsakkoord (of op zijn minst een tussentijds ‘raamwerk’ zoals onlangs met het VK en China), dan zal zij worden getroffen door een algemeen tarief van 20% - mogelijk 50% - in plaats van het huidige tarief van 10%. Als dergelijke tarieven voor een langere periode worden opgelegd, zouden ze veel schadelijker zijn dan de bestaande tarieven. Deze zouden leiden tot een scherpe daling van de export naar de VS en het risico van een recessie in de eurozone. Andere landen staan op 9 juli voor soortgelijke klippen, terwijl China in theorie weer hogere tarieven zou kunnen krijgen als de handelsspanningen weer oplopen (zie ook het China-hoofdstuk in de pdf). Wij denken nog steeds dat een handelsakkoord tussen de VS en de EU waarschijnlijk het universele tarief van 10% zal handhaven, met lagere quota voor categorieën waarvoor hogere tarieven gelden, zoals auto's (vergelijkbaar met het akkoord dat de VS met het VK heeft gesloten). Onze groeiprognoses gaan uit van dit scenario. Zowel vanuit de EU als de VS is de afgelopen dagen aangegeven dat het sluiten van een raamwerk-overeenkomst voor de deadline tot de mogelijkheden behoort.

Wat als dat toch niet gaat lukken? Het meest waarschijnlijke is dat de VS dan de deadline gewoon verlengt. Maar het zou ook niet verrassend zijn als de situatie weer escaleert en de VS hogere tarieven oplegt, mogelijk met vergelding van de EU. Mocht dit gebeuren, dan suggereert de episode in China dat dit waarschijnlijk niet lang zal duren. Een escalatie zou ook schadelijk zijn voor de VS en de afgelopen maanden hebben ons laten zien dat er grenzen zijn aan hoever de regering-Trump kan gaan met het agressieve handelsbeleid. Hoewel ons basisscenario voor de tarieven naar verwachting nog steeds schadelijk zal zijn, denken we daarom dat het groei-effect van een eventuele hernieuwde escalatie waarschijnlijk van korte duur zal zijn.

Afgezien van de deals zelf zijn er nog andere onzekerheden. De VS heeft onderzoeken geopend naar andere productcategorieën waarvoor nog geen tarieven zijn opgelegd, bijvoorbeeld naar farmaceutische producten. Dit is belangrijk voor de EU, aangezien farmaceutische producten goed zijn voor ¼ van de EU-export naar de VS. Positief is dat de VS hebben laten weten dat ze mogelijk de fentanyl-tarieven van 20% op de Chinese invoer zullen intrekken. In tegenstelling tot tot andere China-tarieven hebben deze fentanyl-tarieven betrekking hebben op alle invoer uit China. Al met al zijn de risico's voor de handelspolitieke vooruitzichten niet alleen neerwaarts. (Bill Diviney, Rogier Quaedvlieg, Arjen van Dijkhuizen)

2. Hoe sterk zal de Europese uitvoer naar de VS dalen na de tariefschok? Welke andere overloopeffecten kunnen we in Europa verwachten?

De export naar de VS zal op korte termijn waarschijnlijk nog verder dalen. De Europese industrie heeft ook te maken met een zwakkere Amerikaanse consument, een sterkere euro en andere overloopeffecten.

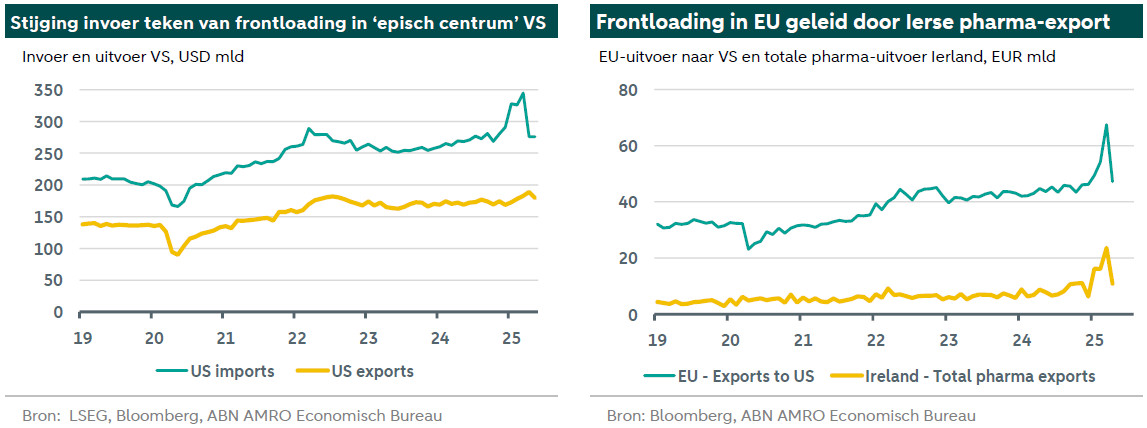

In het eerste kwartaal van dit jaar zagen de meeste landen een enorme sprong in de export naar de VS in de aanloop naar hogere importtarieven (zie onze update over de wereldhandel, Frontloading gaat vooraf aan tariefschok). Deze tekenen van ‘frontloading’ waren vooral sterk in het episch centrum van de tarieven, de VS. Daar leidde een sterke stijging van de invoer (zie grafiek) tot een zeer negatieve bijdrage van de netto-export aan het bbp in het eerste kwartaal, met een krimp van het totale bbp. Maar we zagen ook tekenen hiervan in China en de eurozone. In China was frontloading vooral zichtbaar in de export naar ASEAN, wat erop wijst dat exporteurs zich al vroeg voorbereidden op handelsontwijkingsroutes om hogere Amerikaanse tarieven het hoofd te bieden. In Europa zagen we in het eerste kwartaal een sterke stijging van de export naar de VS, met name in maart. Dit kwam de bbp-groei in de eurozone ten goede, aangevoerd door de Ierse export van farmaceutische producten (zie grafiek).

Recente data geven aan dat de effecten van deze frontloading van de handel die we in het eerste kwartaal hebben gezien, in het tweede kwartaal zullen omdraaien. De Amerikaanse import is in april weer scherp gedaald en stabiliseerde in mei. De Amerikaanse bbp-cijfers voor het tweede kwartaal zullen daarom opnieuw een vertekend beeld geven, maar dit keer in opwaartse zin. De huidige prognose van de Atlanta Fed is 2,9%. De Europese export naar de VS (en de algehele farmaceutische export van Ierland) daalde in april ook terug naar het niveau van voor de frontloading en zal in mei waarschijnlijk verder dalen. Wij gaan daarom uit van een bbp-krimp van -0,2% voor de eurozone in het tweede kwartaal. De totale Chinese export hield daarentegen goed stand in april en mei, in lijn met onze visie dat de directe exportschok naar de VS zou worden gecompenseerd door handelsontwijking (bijvoorbeeld door omleiding via ASEAN) en door exportdiversificatie naar andere bestemmingen dan de VS, waaronder de EU (zie China voor meer informatie).

Afgezien van de gevolgen van frontloading en de afbouw daarvan, zal de eurozone te maken krijgen met een blijvende schok voor de export als gevolg van de tarieven van de VS en zal ze ook de gevolgen ondervinden van andere overloopeffecten van veranderingen in de wereldhandel na de radicale verschuiving in het handelsbeleid van de VS. Hogere algemene tarieven van de VS op de EU, gekoppeld aan productspecifieke Sectie 232-tarieven (bijv. op auto's, staal/aluminium enz.), zullen de export naar de VS op de middellange termijn waarschijnlijk afremmen. De export van de EU naar de VS zal ook worden getroffen door een waarschijnlijke verzwakking van de consumentenvraag in de VS en door een verdere waardestijging van de euro ten opzichte van de Amerikaanse dollar. EUR/USD steeg van 1,04 eind 2024 naar 1,18 nu, en we verwachten een verdere stijging naar 1,25 eind 2026. Meer indirect zal de export van de eurozone worden beïnvloed door de verwachte vertraging van de wereldwijde groei en handel als gevolg van het Amerikaanse tariefbeleid.

Een ander type overloopeffect komt voort uit omleiding van de handel en mogelijke dumping. Zoals hierboven vermeld, is China op zoek naar alternatieve bestemmingen om de klap op de export als gevolg van hogere Amerikaanse tarieven te compenseren. In een recent rapport van een EU-taskforce voor importtoezicht (zie ) wordt een scherpe stijging van de invoer uit China gemeld voor productgroepen zoals machines en textiel, evenals een algemene scherpe stijging van de staalinvoer na de verhoging van de Amerikaanse tarieven op staal en aluminium tot 50% (zie ). Tot slot kan Europa ook worden getroffen door verstoringen in de wereldwijde handelsstromen als gevolg van het Amerikaanse tariefbeleid. Zo ontstaan er nieuwe knelpunten in de mondiale scheepvaart, zoals blijkt uit berichten over congestie in Europese havens (zie ) en stijgende containertarieven voor de scheepvaart van Shanghai naar Rotterdam. (Arjen van Dijkhuizen & Bill Diviney)

3. Hoe snel komt de Duitse ‘fiscale bazooka’ op gang? Kunnen andere landen in de eurozone hun defensie-uitgaven net zo snel opvoeren?

Duitsland schroeft de overheidsuitgaven sneller op dan gedacht. Andere eurolanden daarentegen krijgen het moeilijk door beperkte ruimte op begrotingen en een gebrek aan politieke wil.

Zoals we in onze terugblik bespraken, was een van de verrassingen in 2025 de omvang en snelheid van de Duitse budgettaire draai. Na decennia van spaarzaamheid veranderde de nieuwe kanselier Merz (CDU) van koers en verklaarde dat hij "alles zou doen wat nodig is" om "vrijheid en vrede op ons continent" te behouden. Daarmee loste hij een van de belangrijkste beloften uit het regeerakkoord tussen de CDU en de SPD in. De belangrijkste wijzigingen in de Duitse schuldenrem waren het schrappen van het plafond voor alle defensie-uitgaven boven 1,5% van het BBP en het nieuwe infrastructuurfonds van 500 miljard euro. De begrotingsaankondiging van vorige week suggereert dat een groot deel van de uitgavenstijging de komende jaren al komt, met dit jaar al 22 miljard euro extra voor infrastructuur (0,5% van het BBP), terwijl de defensie-uitgaven met ongeveer 10 miljard euro (0,2% van het BBP) zullen stijgen ten opzichte van 2024. De snelheid van deze uitgavenstijging is opmerkelijk als je bedenkt dat we al halverwege 2025 zijn en het wijst op een regering die vastbesloten is om te breken met het verleden. Natuurlijk zijn er vraagtekens bij de haalbaarheid hiervan, maar er zijn aanwijzingen dat op het gebied van infrastructuur grote projecten reeds klaarlagen om uit te voeren op het moment dat de Duitse regering vorig jaar viel, bijvoorbeeld het plan om de vervallen Duitse spoorweginfrastructuur nieuw leven in te blazen (zie ). Wat de defensie-uitgaven betreft, zullen, zoals we al eerder beschreven, veel van de initiële stijging van de uitgaven waarschijnlijk 'weglekken' in de vorm van hogere importen, waardoor het initiële effect op de groei beperkt blijft. We verwachten echter dat de groei-impuls hiervan groter wordt naarmate we 2026 naderen en naarmate de binnenlandse industrie zich steeds minder richt op de noodlijdende autosector en steeds meer op de bloeiende defensiesector.

Voor de rest van de eurozone zijn de vooruitzichten minder rooskleurig. De meeste landen hebben veel minder budgettaire ruimte dan Duitsland heeft. De Franse regering is bijvoorbeeld nog steeds kwetsbaar voor een kabinetsval vanwege haar verwoede pogingen om het tekort terug te dringen. Andere landen zoals Italië kunnen geen grote tekorten draaien vanwege de bestaande hoge schuldenlast. Weer andere landen, zoals Spanje - dat op controversiële wijze heeft geprobeerd een uitzondering te krijgen op de nieuwe NAVO-doelstelling van 5% - missen de politieke wil om geld uit te geven. Kiezers daar maken zich blijkbaar minder zorgen over defensie dan de landen die dichter bij de Russische grenzen liggen (zie hier). Gezien dit alles verwachten we veel bescheidener verhogingen van de overheidsuitgaven in andere landen van de eurozone. De verhogingen die wel plaatsvinden (Spanje en Italië hebben bijvoorbeeld beloofd om de defensie-uitgaven dit jaar al te verhogen tot 2% van het BBP) zullen waarschijnlijk eerder het gevolg zijn van het omhangen van bestaande overheidsuitgaven tot ‘defensie uitgaven’ dan dat er sprake is van echt nieuw geld dat de economie in gaat. Dat gezegd hebbende, zal de fiscale bazooka van Duitsland waarschijnlijk overloopeffecten hebben naar andere landen in de eurozone, vooral die met een meer ontwikkelde defensie-industrie, zoals Italië en Frankrijk. Al met al hebben we onze groeiprognoses voor Duitsland voor de tweede helft van 2025 en 2026 aanzienlijk verhoogd. Voor 2026 stijgt onze gemiddelde jaarlijkse groeiprognose van 1% eerder naar 1,4%, met een bescheidener stijging van onze groeiprognose voor de eurozone (van 1% naar 1,1%). (Bill Diviney & Jan-Paul van de Kerke)

4. Gaan we deze zomer eindelijk een stijging van de inflatie in de VS zien?

Waarschijnlijk wel.

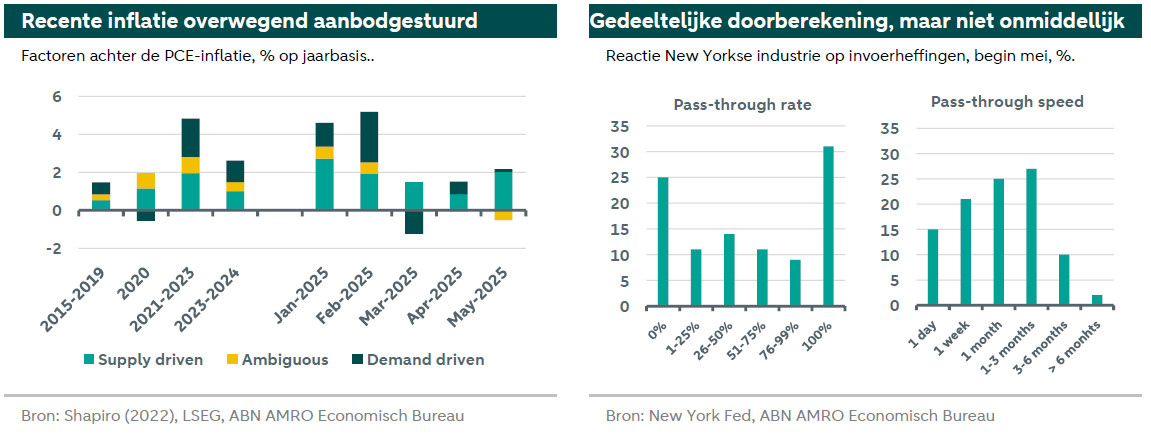

De PCE-inflatie is dit jaar, vooral sinds maart – toen de nieuwe invoerheffingen voor het eerst van kracht werden – voornamelijk gedreven door aanbod, niet door vraag. In grote lijnen kan aan de hand van de consumptiegegevens van het BEA worden vastgesteld of onverwachte prijsveranderingen verband houden met een hogere consumptie (aangedreven door de vraag) of een lagere consumptie (aangedreven door het aanbod). Recente data komen volledig overeen met de prijsdruk als gevolg van de handelsoorlog, en niet met inflatie als gevolg van de vraag. De consumentenbestedingen waren zelfs erg zwak, met name voor diensten, wat samenviel met het slechte consumentenvertrouwen als gevolg van de onzekerheid rond het beleid van de regering-Trump. Dit wordt verder bevestigd door de laatste herziening van de bbp-cijfers voor het eerste kwartaal, die de zwakste consumptiegroei sinds de pandemie lieten zien. De vraaggestuurde inflatie was de afgelopen drie maanden vrijwel nul, waardoor de totale inflatie binnen de perken bleef.

Toch is de doorwerking van de invoerheffingen op de prijzen beperkt gebleven. We hebben onlangs de ‘buitengewone inflatie’ ergens op de tweede decimaal geschat, wat veel minder is dan de 0,9 procentpunt die onze modellen op basis van het huidige beleid aangeven. Uit recente enquêtes van de New York Fed blijkt gedeeltelijk waarom dat zo is. Daaruit blijkt dat driekwart van de productiebedrijven van plan is de heffingen door te berekenen, waarbij meer dan 30% de tarieven volledig wil doorberekenen. Uit het tijdschema blijkt dat sommige bedrijven dit snel doen: ongeveer een derde van de bedrijven doet dit binnen een week en nog eens een kwart binnen een maand. Aangezien de meeste heffingen echter begin april zijn ingegaan, is er een aanzienlijke groep bedrijven waarvoor de prijzen in mei nog geen tekenen van heffing-gerelateerde verhogingen zullen vertonen. Uit de enquête blijkt dat bijna 90% van de bedrijven de tarieven binnen 1-3 maanden zou moeten hebben doorberekend, wat verklaart waarom het FOMC veel belang hecht aan de inflatiecijfers in de zomer.

Er zijn veel redenen waarom de inflatie uiteindelijk niet in dezelfde mate of met dezelfde snelheid zal optreden als onze modellen voorspellen. De belangrijkste reden is dat de huidige heffingen ongekend zijn in de moderne economische geschiedenis, wat betekent dat er aanzienlijke onzekerheid bestaat over de voorspellingen zelf. Bedrijven kunnen verschillend reageren op dit niveau van invoerheffingen. Ze kunnen een deel van de kosten opvangen, ze kunnen harder proberen om de invoerheffingen helemaal te vermijden, of ze kunnen de prijsstijgingen zelfs spreiden over andere regio's dan de VS. Misschien wachten ze, ondanks hun gerapporteerde beoordeling van het moment waarop ze de kosten zullen doorberekenen, nog steeds op duidelijkheid over het invoerheffingenbeleid voordat ze de prijzen verhogen, in welk geval het zelfs nog langer dan deze zomer kan duren.

Wij blijven van mening dat de inflatie zal beginnen te stijgen, waardoor de Fed in september geen versoepeling zal doorvoeren. Er bestaat echter ook evenveel onzekerheid over de vraag of het uitblijven van vraaggestuurde inflatie zal aanhouden. Er is een scenario waarin het uitblijven van vraaggestuurde inflatie de basisinflatie zo ver omlaag drukt dat zelfs met door de invoerheffingen veroorzaakte (aanbodgestuurde) inflatie het totale inflatieniveau beperkt blijft en in lijn met de doelstelling van de Fed. Dit is waarschijnlijk het scenario dat de FOMC-leden die twee renteverlagingen voor dit jaar hebben ingecalculeerd, voor ogen hebben. Het is zeker geen gunstig scenario en al helemaal niet de zachte landing die eind vorig jaar nog zo dichtbij leek. (Rogier Quaedvlieg)

5. Krijgen we weer een periode van ‘Sell USA’?

Hoewel exacte triggers moeilijk vast te stellen zijn, staat ons waarschijnlijk een hobbelige rit te wachten.

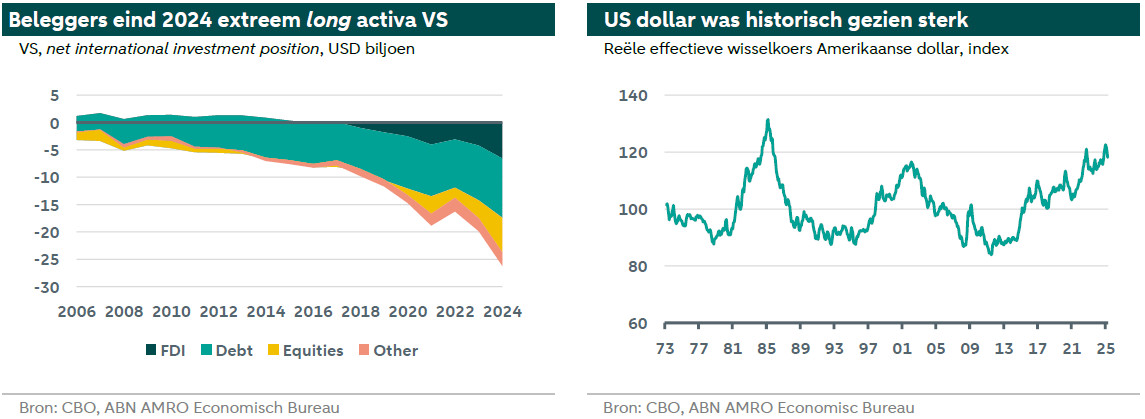

Een van de grote marktthema's van dit jaar was een mogelijke verschuiving van beleggers weg van Amerikaanse activa. Eind vorig jaar leken beleggers extreem long te zijn op Amerikaanse activa, kijkend naar de netto internationale beleggingspositie van de VS (zie grafiek linksonder). Dit ging hand in hand met een stijging van de Amerikaanse dollar naar historisch gezien extreem hoge niveaus (zie grafiek rechtsonder). Dit ‘Amerikaanse exceptionalisme’ heeft verschillende oorzaken. Ten eerste heeft de Amerikaanse economie de afgelopen jaren over het algemeen relatief goed gepresteerd en is de reële rente hoog in vergelijking met andere ontwikkelde economieën. Ten tweede hebben de VS een bloeiende technologiesector en bevinden ze zich in een goede positie om te profiteren van de transformerende impact van AI als technologie voor algemene doeleinden. Ten derde zijn de VS blijven profiteren van het feit dat ze de reservevaluta van de wereld zijn, met diepe en liquide kapitaalmarkten. Hierdoor kon de overheid schulden uitgeven tegen lagere rentetarieven dan anders het geval zou zijn.

Het sentiment inzake Amerikaanse activa is de afgelopen maanden veranderd, grotendeels door zorgen over het beleid van de nieuwe Amerikaanse regering, de onvoorspelbaarheid van haar acties en de angst voor de rechtsstaat. Het belangrijkste is misschien wel dat het Congres een al slechte begrotingssituatie lijkt te gaan verergeren. Gezien de sterkte van de Amerikaanse technologiesector en de waarschijnlijk door AI aangedreven kracht van de Amerikaanse productiviteit, lijkt het verhaal voor groeigerelateerde activa niet drastisch veranderd, hoewel een lagere bevolkingsgroei als gevolg van immigratiebeperkingen het groeitempo waarschijnlijk wat zal vertragen. De zorgen over de Amerikaanse begrotings-situatie en de radicale verschuiving in het Amerikaanse beleidsklimaat zijn echter moeilijk te weerleggen.

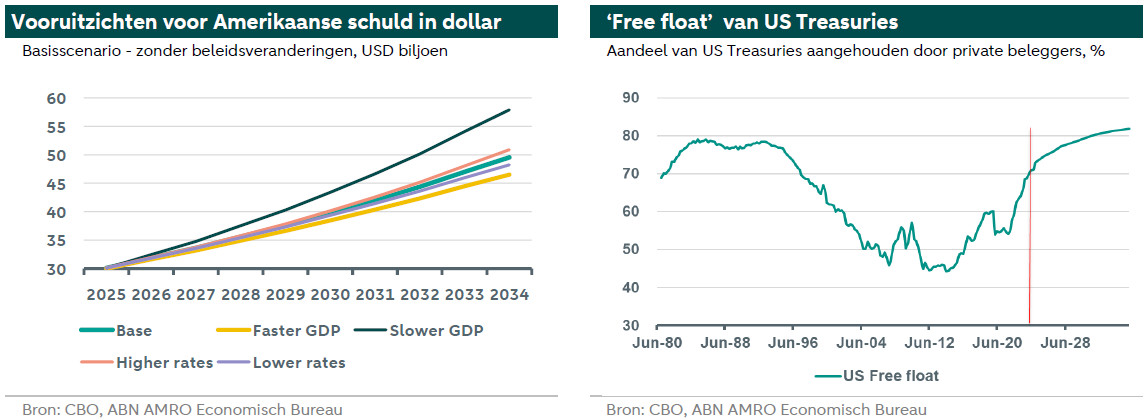

Een lagere dollar en hogere risicopremies op Amerikaanse Treasuries lijken in de toekomst waarschijnlijker dan niet. Sterker nog, we hebben de ongebruikelijke combinatie van een zwakkere dollar en hogere Treasury-rendementen de laatste tijd al zien optreden, een fenomeen dat gewoonlijk is voorbehouden aan landen met een wankele basis of, anders gezegd, zwakke ‘super fundamentals’. De focus van de recente discussies over de Amerikaanse begrotingszorgen lag op de One Big Beautiful Bill Act (OBBBA), maar het is belangrijk op te merken dat de uitgangssituatie het echte probleem is. Zelfs als we de gevolgen van de wet buiten beschouwing laten, zal de federale schuld volgens de baseline van het Congression Budget Office (CBO) de komende jaren explosief stijgen. In dollartermen zou de uitstaande schuld stijgen van de huidige 30 biljoen dollar naar bijna 50 biljoen dollar. De schuld stijgt sterk in alle scenario's voor economische groei en rentetarieven (zie grafiek linksonder). Op het moment van de publicatie van deze Monthly wordt de OBBBA nog besproken in het Congres, maar de laatste versie zal waarschijnlijk nog eens USD 4 biljoen toevoegen aan de schuld tussen 2025 en 2034. Volgens het Committee for a Responsible Budget zouden de kosten in de periode 2025-2034 oplopen tot 5,5 biljoen dollar als verschillende bepalingen permanent worden gemaakt. Het wetsvoorstel doet nog steeds de ronde in het Congres en is nog steeds onderhevig aan veranderingen. We denken dat het waarschijnlijk is dat een of andere versie van het wetsvoorstel uiteindelijk zal worden aangenomen, hoewel de laatste ontwikkelingen het een beetje minder waarschijnlijk hebben gemaakt dat dit het geval zal zijn voor 4 juli.

Bovenstaande projecties suggereren dat het aanbod van Treasuries sterk zal blijven versnellen. Zal de vraag er zijn om dit aanbod soepel te absorberen? Ten eerste moeten beleggers een steeds groter deel van hun activa-allocatie aan Treasuries toewijzen en hebben ze een prijsprikkel nodig - hetzij door lagere prijzen van de effecten of een zwakkere dollar of een combinatie daarvan. Ten tweede suggereert de samenstelling van het houderschap van Amerikaanse staatsobligaties dat prijsgevoelige beleggers steeds dominanter worden. Met name het aandeel van de buitenlandse officiële holdings vertoont al enige tijd een dalende trend, terwijl ook de Federal Reserve haar holdings heeft teruggebracht. Als gevolg daarvan is het aandeel van de particuliere sector (ook bekend als de free float) aanzienlijk gestegen. Zelfs als we ervan uitgaan dat de officiële bezittingen zich nu stabiliseren, zal de free float gezien de stijging van het aanbod nog aanzienlijk verder stijgen tot niveaus die zelfs boven die van de jaren tachtig liggen. Hoewel het nieuwe aanbod waarschijnlijk uiteindelijk zal worden geabsorbeerd, zal er een prijskaartje aan hangen en zou het wel eens een hobbelige rit kunnen worden. (Nick Kounis)

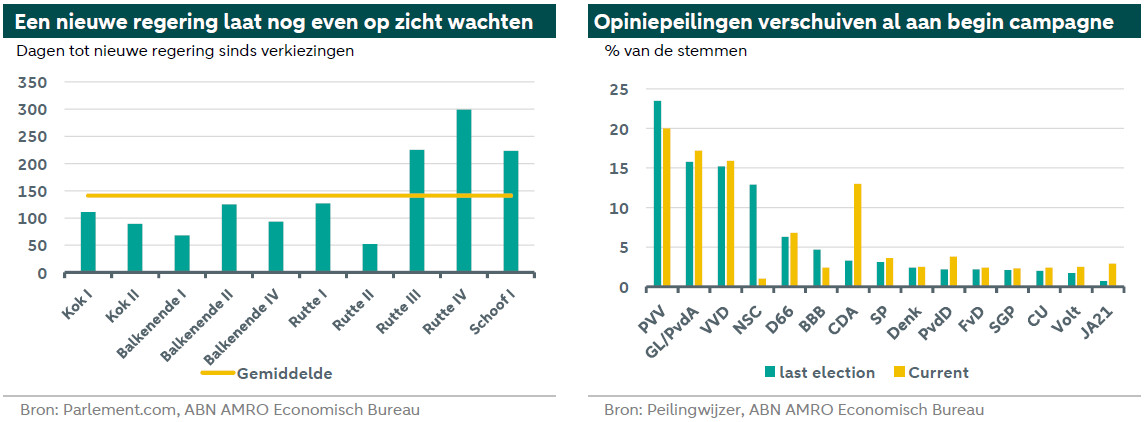

6. De Nederlandse regering is gevallen. Wat zijn de gevolgen en zullen we in 2025 een nieuw kabinet zien?

De coalitieonderhandelingen na afgelopen verkiezingen suggereren dat het tot in 2026 duurt voordat een nieuwe regering is gevormd.

Begin juni stapte de grootste partij in de coalitie, de PVV, uit het kabinet-Schoof vanwege een meningsverschil over migratie. Een aantal redenen droegen waarschijnlijk bij aan het besluit van PVV-leider Geert Wilders om uit de coalitie te stappen. In de peilingen liep de steun voor de coalitie - inclusief voor de PVV - terug. Bovendien zou de komende periode waarschijnlijk ongunstig zijn voor de PVV: 1) door internationale conflicten en de NAVO-top in Den Haag is het politieke narratief opgeschoven; meer naar nationale veiligheid en weg van migratie, wat juist het hoofdthema van de PVV is; 2) de komende tijd word bovendien uitdagend wat betreft de overheidsuitgaven, bijvoorbeeld bij het opvoeren van defensie-uitgaven. Dit maakt het moeilijk om de royale verkiezingsbeloften van Wilders op het gebied van koopkracht uit te voeren. Na het uiteenvallen van de coalitie heeft Nederland opnieuw een demissionaire regering. Sinds medio 2021 heeft Nederland ruwweg 40% van de tijd een demissionaire regering gehad. We denken echter dat de impact van de val van het kabinet op de economische groei beperkt is (zie het hoofdstuk over Nederland hier). Het parlement is van plan door te gaan met de huidige dossiers door weinig onderwerpen 'controversieel' te verklaren [1] in vergelijking met eerdere perioden waarin de regering viel. Dit is belangrijk gezien de dreigende vertraging in het oplossen van de verschillende capaciteitsgrenzen en beperkingen aan de aanbodzijde die de economie afremmen. Toch leidt de huidige situatie tot binnenlandse beleidsonzekerheid, op een moment dat de internationale onzekerheid al groot is.

Vooruitkijkend: de verkiezingen staan gepland op 29 oktober en de politieke partijen staan reeds in campagnestand. Na de verkiezingen volgt een periode van coalitieonderhandelingen. Als de laatste tien coalitieonderhandelingen enige indicatie bieden, zou het minstens tot maart 2026 duren voordat er een nieuwe regering wordt gevormd. Afgaande op de laatste drie rondes, waarin de coalitieonderhandeling flink langer duurden, is dit een optimistisch scenario. Het is waarschijnlijker dat we voor de zomer van volgend jaar geen nieuwe regering zullen zien. (Jan-Paul van de Kerke)

Spotlight Duurzaamheid: De macro-economische impact van transitie

Anke Martens - Senior Econoom Duurzaamheid - Aline Schuiling - Senior econoom Duurzaamheid

De transitie van op fossiele brandstoffen gebaseerde economische activiteit naar op duurzame energie gebaseerde en energie-efficiëntere productie heeft duidelijke gevolgen voor de economie

Afhankelijk van de vraag of de transitie wanordelijk of ordelijk verloopt, zal er tijdens de eerste jaren van de transitie meer of minder economische impact zijn

De transitie wordt gedreven door het beprijzen van broeikasgasuitstoot en klimaatinvesteringen

Variaties in de monetaire beleidsreacties en de aanwending van koolstofinkomsten spelen een cruciale rol bij het beïnvloeden van de economische resultaten

Op de langere termijn is de economische impact van een Netto Zero scenario duidelijk positief

Deze Spotlight is een samenvatting van onze ESG-econoom: De economische gevolgen van klimaattransitie

De strijd tegen de opwarming van de aarde en de gevolgen van klimaatrampen vereist een wereldwijde verschuiving van economische activiteiten die gebaseerd zijn op fossiele brandstoffen naar een economie die draait op schone energie en die energie-efficiënt is. Deze transitie heeft aanzienlijke economische implicaties.

Geordende versus ongeordende transitie en de mogelijke impact van monetair en fiscaal beleid

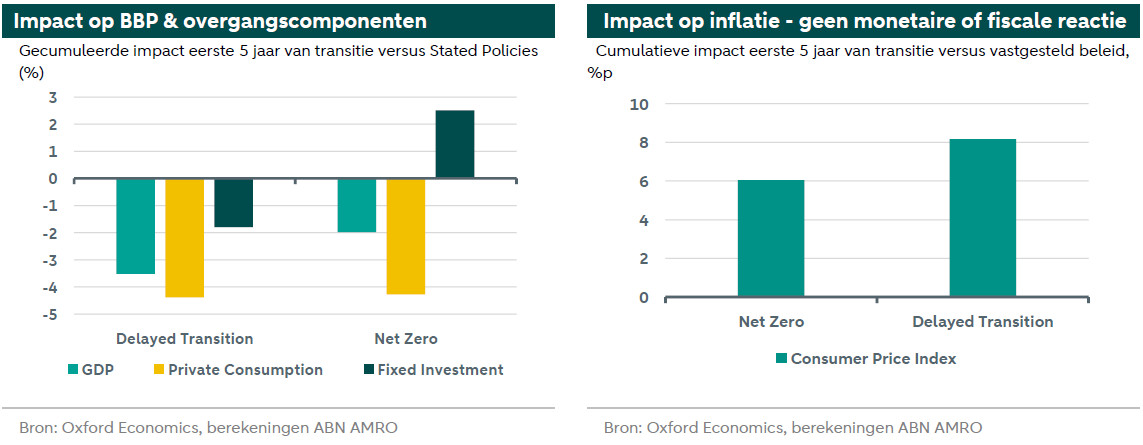

Transitiescenario's kunnen ordelijk of wanordelijk van aard zijn. De grafiek linksonder toont de impact na vijf jaar in zowel een ordelijk (Net Zero) als wanordelijk (Delayed Transition) scenario, vergeleken met een scenario van Stated Policies. De grafiek toont dat de negatieve impact op het bbp van een ordelijke transitie kleiner is dan die van een wanordelijke.

De belangrijkste drijvende krachten achter transitiesscenario's zijn de (schaduw)koolstofprijs en vaste investeringen. Een hogere koolstofprijs verhoogt de prijs van fossiele brandstoffen en energie, waardoor de inflatie stijgt (zie grafiek rechtsonder). Een hogere inflatie verlaagt het reëel beschikbare inkomen en heeft dus een negatieve invloed op de consumptie. Investeringen daarentegen profiteren. Dit komt omdat er extra investeringen nodig zijn voor de transitie. In de hele economie zullen bedrijven, overheden en huishoudens moeten investeren om over te schakelen op schone energie en de energie-efficiëntie te verbeteren.

Centrale banken zouden op de tijdelijke inflatiepiek kunnen reageren met renteverhogingen, vooral als ze al te maken hebben met of bang zijn voor inflatieoverschrijdingen. In het geval dat de beleidstarieven worden verhoogd, zal het neerwaartse effect op het bbp op de middellange termijn iets groter zijn en het opwaartse effect op de inflatie beperkter. Naast centrale banken kunnen ook overheden een impact hebben op de veranderingen in het bbp en de inflatie, door de extra koolstofinkomsten te behouden of terug te laten vloeien in de economie (zie ook onze eerdere notitie hierover hier).

Hoewel de transitie de economische activiteit en consumptie op de korte termijn negatief kan beïnvloeden, zijn de langetermijnvooruitzichten positief. Naarmate fossiele brandstoffen een minder belangrijke rol spelen in de energiemix, dalen de energieprijzen. Technologische vooruitgang stimuleert productiviteit, investeringen, werkgelegenheid en consumentenbestedingen. En wat belangrijk is, de fysieke risico's die gepaard gaan met andere klimaatscenario's worden vermeden. Op de langere termijn is Net Zero duidelijk het te verkiezen scenario.

[1] Een onderwerp controversieel verklaren betekent dat het parlementaire werk wordt uitgesteld totdat er een nieuwe regering is. Dit proces moet voorkomen dat een demissionaire regering over zijn graf heen regeert.