Transactie Trends - De pensioentransitie - Meer pensioen, meer bestedingen?

Dit jaar merken ongeveer 1,5 miljoen Nederlandse pensionado’s de gevolgen van de pensioentransitie in hun portemonnee. Wij onderzoeken op basis van geanonimiseerde transactiedata de bestedingsimpuls die uitgaat van de invaarbonus, de extra pensioenindexatie door de overgang naar het nieuwe pensioenstelsel. Pensionado’s geven gemiddeld slechts 22% van een extra euro pensioeninkomen uit. Dit percentage zakt bij hogere leeftijden. Pensionado’s met lagere inkomens, of met weinig financiële buffers geven juist een groter deel van het extra inkomen uit. Ondanks de procentueel kleine effecten betekent de hoogte van de invaarbonus samen met een aanzienlijk aantal ouderen nog steeds een steuntje in de rug voor de Nederlandse economie.

Pensionado’s merken de pensioentransitie in hun portemonnee

De pensioentransitie is een van de grootste hervormingen in Nederland van de afgelopen decennia. Iedereen die in Nederland pensioen opbouwt of heeft opgebouwd, krijgt ermee te maken. Voor de circa 3,75 miljoen pensionado’s zijn de financiële gevolgen direct merkbaar. Afhankelijk van het pensioenfonds ontvangen zij een vaak aanzienlijke structurele indexatie van hun pensioeninkomen. Nadat vorig jaar enkele kleinere pensioenfondsen als eerste de overstap naar het nieuwe pensioenstelsel maakten, ervaren dit jaar naar schatting 1,5 miljoen pensioengerechtigden [JT1] de effecten van de pensioentransitie in hun portemonnee.

In deze publicatie richten wij ons op de macro-economische bestedingsimpuls die voortvloeit uit deze zogenoemde invaarbonus: de in sommige gevallen forse verhoging van pensioenuitkeringen bij de overgang van het oude naar het nieuwe pensioenstelsel (zie hier voor meer uitleg over de pensioentransitie). Hoewel pensionado’s van elke extra euro pensioeninkomen gemiddeld slechts een beperkt deel extra besteden, zorgt de combinatie van forse pensioenindexaties en een grote groep ontvangers toch voor een steuntje in de rug voor de Nederlandse economie. Deze impuls mag dan bescheiden zijn, het komt op een gewenst moment nu de consumptie van Nederlandse huishoudens reeds vertraagt terwijl de effecten van de Iran-oorlog nog moeten komen.

Gemiddeld geven pensionado’s ongeveer 22 cent uit van een extra euro pensioeninkomen. Dit aandeel ligt hoger bij ‘jongere’ pensionado’s en aanzienlijk lager bij oudere generaties. Ook de financiële positie speelt een belangrijke rol: pensionado’s met een lager inkomen besteden gemiddeld 25 cent van een extra euro pensioeninkomen, voor pensionado’s met beperkte financiële buffers stijgt dit tot circa 40 cent.

De onderzoeksopzet

Voor dit onderzoek maken we gebruik van geanonimiseerde en geaggregeerde transactiedata. Onderdeel van deze studie zijn huishoudens die een AOW inkomen op hun rekening ontvangen. Om in te schatten wat de bestedingseffecten zijn van de huidige pensioentransitie, analyseren wij de extra bestedingen volgend op eerdere pensioenindexatiemomenten in de periode 2022 tot en met 2025. Door gebruik te maken van geanonimiseerde transactiedata krijgen we inzicht in de daadwerkelijke inkomsten en uitgaven van huishoudens, zonder afhankelijk te zijn van enquêtes. In totaal omvat onze analyse-groep ongeveer 165.000 huishoudens per jaar, waarvan 115.000 alleenstaanden en 50.000 samenwonenden [1].

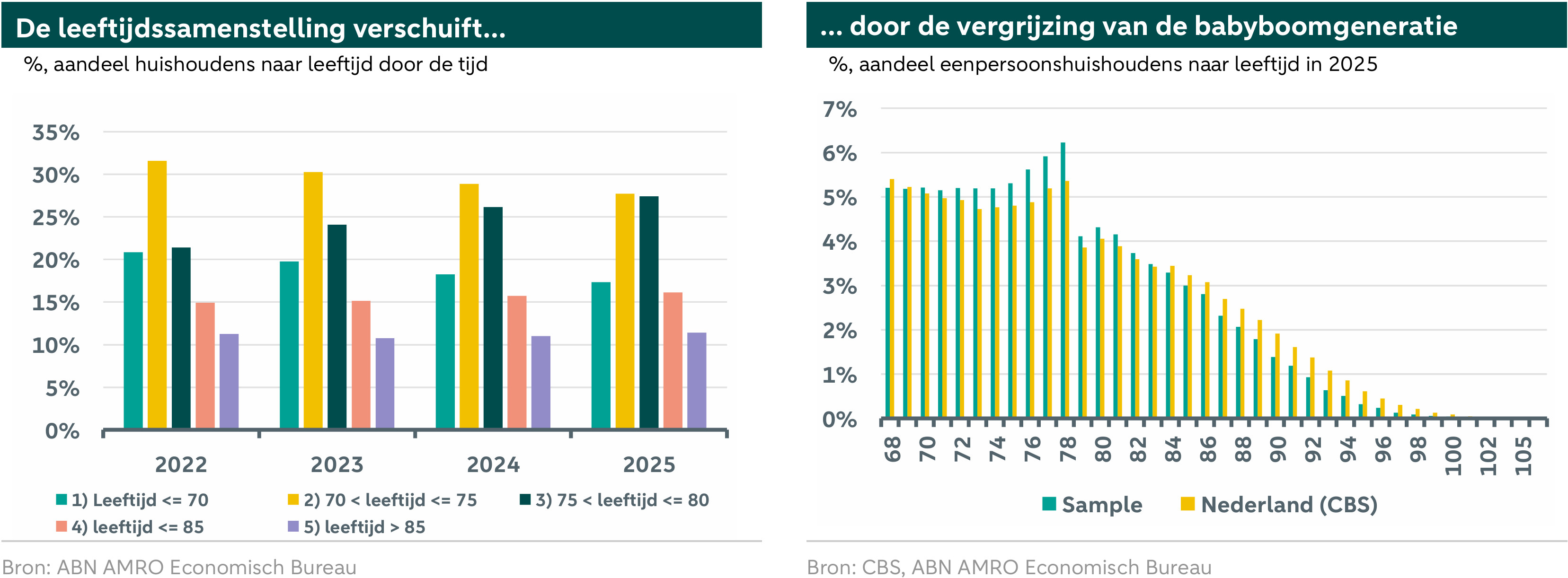

De pensionado’s in ons panel worden gedurende de observatieperiode gemiddeld ouder, ondanks nieuwe instroom en uitstroom, zie linkerfiguur hieronder. In 2022 is 32% van de huishoudens 70–75 jaar en 21% 75–80 jaar. In 2025 is dit respectievelijk 28% en 27%. Deze verschuiving in leeftijd komt door de ouder wordende babyboom generatie. Ons panel volgt hiermee de ouder wordende Nederlandse populatie vrij goed, zie rechterfiguur hieronder.

De pensioeninkomens zijn de afgelopen jaren gestegen, …

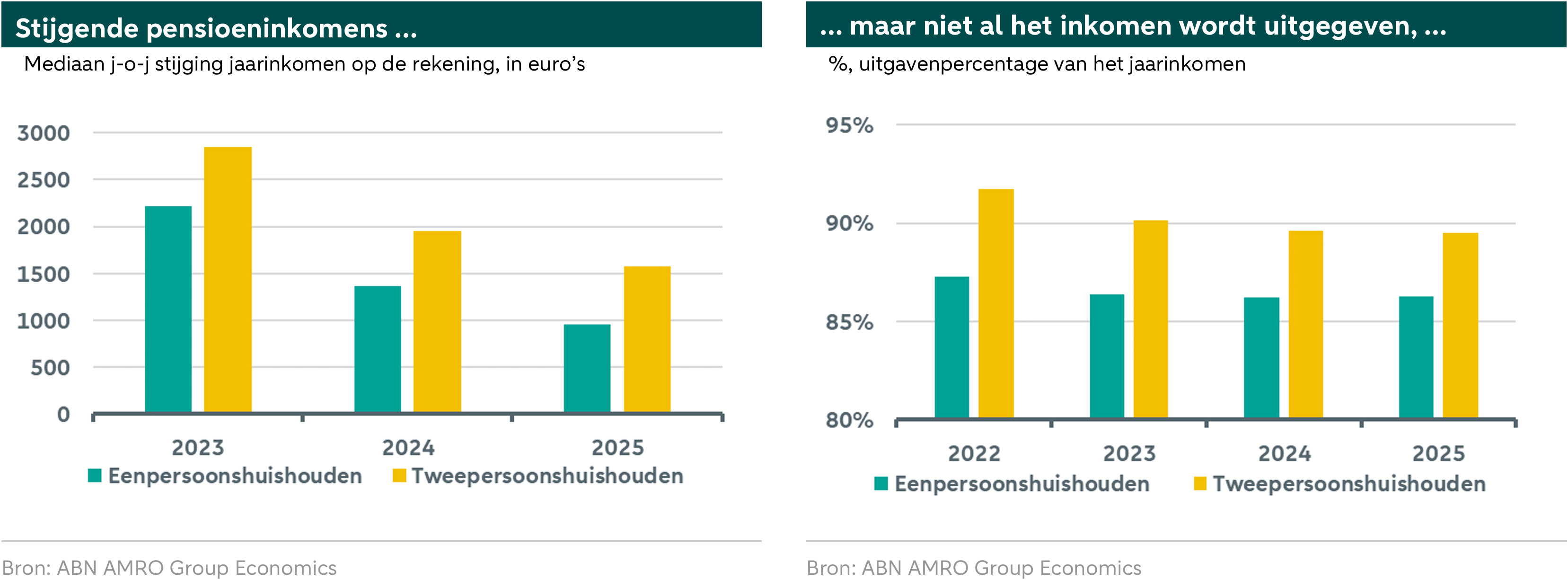

Na een lange periode van minimale pensioenindexaties vonden in de jaren 2022–2025 weer pensioenindexaties plaats. Dit kwam doordat de dekkingsgraden waren verbeterd, regels waren versoepeld vanwege de aankomende transitie en de periode werd gekenmerkt door hoge inflatie. Met name 2023 is een jaar met hoge pensioenverhogingen. Veel grote fondsen indexeerden met percentages tussen de 5% en ruim 10%. Niet alleen het inkomen vanuit een pensioenfonds ging omhoog, maar ook de AOW-uitkeringen werden in 2023 flink verhoogd met 10%. Als pensioeninkomen tellen wij inkomen uit AOW, pensioenfondsen, lijfrente-uitkeringen en toeslagen mee. In de linkerfiguur hieronder wordt de mediane jaar-op-jaar groei van het pensioeninkomen in ons analysepanel weergegeven.

… maar ouderen geven niet al hun inkomen uit

Het in de economische literatuur nog altijd dominante levensloopmodel (Life-cycle) neemt aan dat huishoudens gedurende het leven hun levensstandaard en daarmee hun consumptieniveau gelijk willen houden. Om dit te bereiken sparen huishoudens gedurende hun werkende leven, en teren ze in op vermogen na pensionering. Wij observeren echter dat het doorsnee gepensioneerde huishouden in ons panel minder uitgeeft dan wat er aan inkomen op de rekening binnenkomt. Een doorsnee tweepersoonshuishouden geeft een iets groter gedeelte van het jaarinkomen uit in vergelijking met een eenpersoonshuishouden, zo’n 91% en 87% respectievelijk, zie rechterfiguur hierboven. Hierbij hanteren we een brede definitie van jaaruitgaven. Hieronder vallen alle transacties die als uitgave zijn gecategoriseerd, evenals niet‑gespecificeerde pin-, iDEAL- en contante geldopnames. Transacties die geen daadwerkelijke bestedingen zijn—zoals sparen, investeringen, overboekingen naar andere bankrekeningen en belastingen—worden buiten beschouwing gelaten.

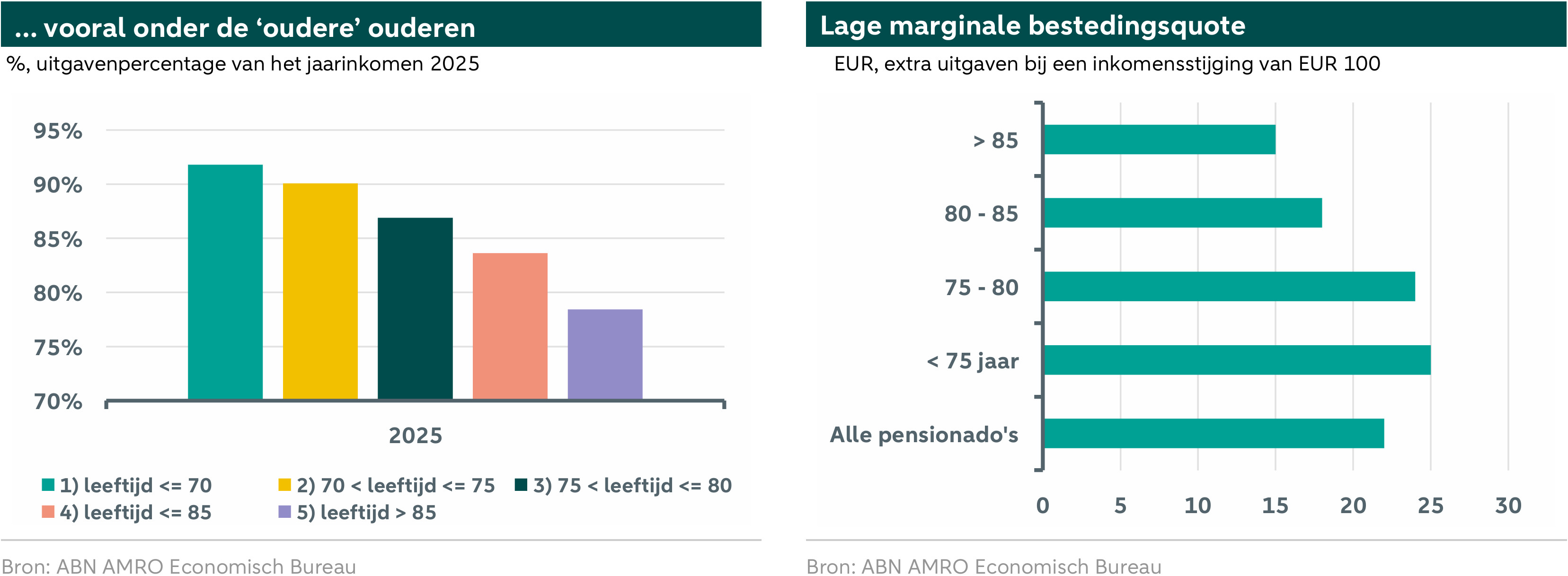

Bovendien zien we dat pensionado’s op hogere leeftijden aanzienlijk minder uitgeven, zie de linkerfiguur hieronder. In 2025 geeft een gepensioneerd huishouden onder de 70 in vergelijking tot een gepensioneerd huishouden van boven de 85 jaar 13 procentpunt minder uit van het jaarinkomen. De conclusie dat pensionado’s niet ontsparen is in lijn met andere studies op dit vlak, zoals van het en eerder van Van Ooijen (2015). Uit de rest van de literatuur blijkt dat onzekerheid over levensgebeurtenissen of zorguitgaven, of de prikkel om vermogen over te houden om te vererven, het ontsparen door huishoudens kan verminderen. Dit heeft implicaties voor onze hoofdvraag of pensionado’s overgaan tot besteding van de extra pensioenindexatie ingegeven door de pensioentransitie. Het kan immers niet worden aangenomen dat pensionado’s deze inkomensstijging volledig zullen uitgeven.

Slechts een deel van een extra euro pensioeninkomen wordt uitgegeven

We onderzoeken hoe veranderingen in pensioeninkomen doorwerken in de uitgaven van huishoudens. Pensioeninkomens groeiden niet voor alle huishoudens ieder jaar even sterk, omdat pensioenfondsen verschilden in wanneer en hoeveel zij indexeerden. We gebruiken deze verschillen om te schatten hoeveel huishoudens extra besteden na een stijging van het pensioeninkomen: oftewel de marginale bestedingsquote. Hiervoor schatten we een panelregressie met individuele en jaar‑fixed effects, waarmee we corrigeren voor vaste verschillen tussen huishoudens en voor algemene ontwikkelingen door de tijd.

Uit onze analyse blijkt dat Nederlandse gepensioneerden ongeveer 22% van een extra euro inkomen uitgeven (zie de rechterfiguur hierboven). Dit is een relatief lage, marginale bestedingsquote: het deel van een extra euro inkomen dat daadwerkelijk wordt besteed. Deze bestedingsquote verschilt bovendien sterk naar leeftijd. Een hogere leeftijd drukt de marginale bestedingsquote. Gepensioneerden jonger dan 75 jaar geven ongeveer 25% van een extra euro uit, terwijl dit aandeel voor 85‑plussers terugloopt tot ongeveer 15%.

Het is wellicht niet heel verrassend dat op deze hogere leeftijd de vraag naar bepaalde consumptie, zoals reizen, horeca, of duurzame aankopen afneemt. De resterende levenshorizon is korter waardoor grote uitgaven meestal al gedaan zijn en de fysieke situatie is vaker beperkend.

Een lager inkomen en weinig spaargeld zijn voorbode voor grotere bestedingsimpuls

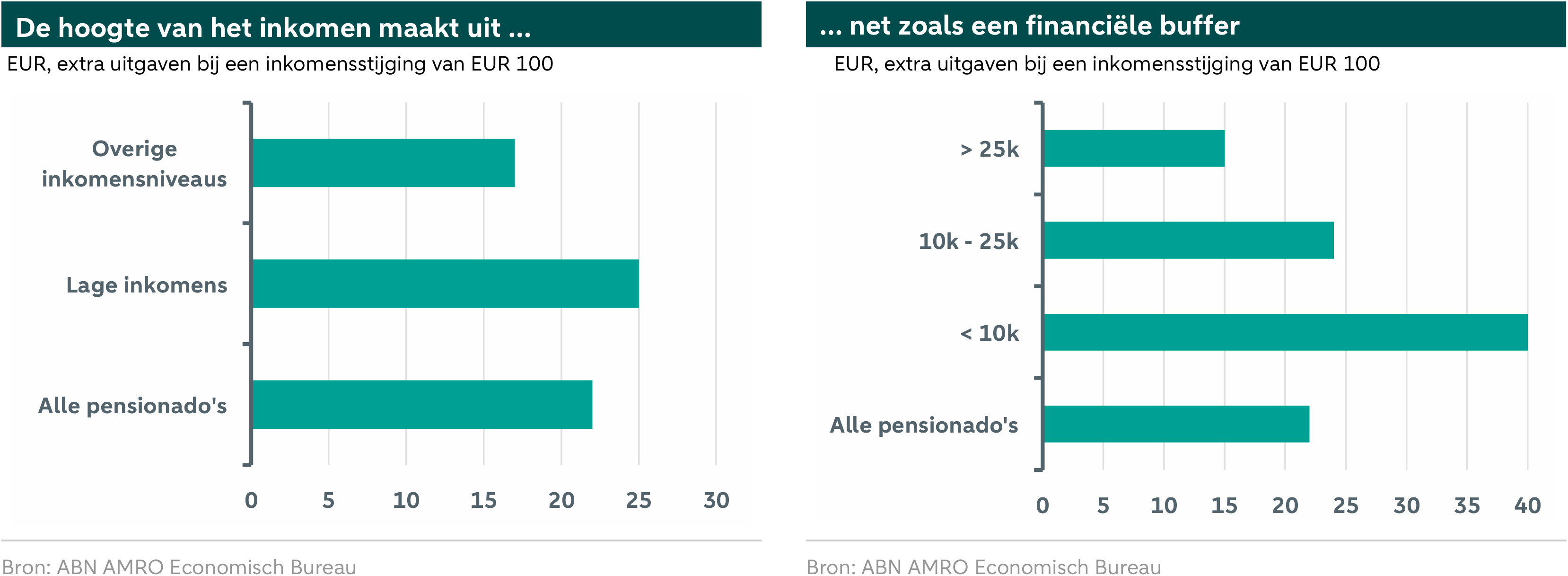

Niet alleen leeftijd bepaalt hoeveel van een extra euro wordt uitgegeven. Ook het inkomensniveau en de grootte van de financiële buffer zijn belangrijk. Huishoudens met een lager inkomen, gemeten aan de hand van het ontvangen van zorgtoeslag, geven gemiddeld een groter deel van extra inkomen uit (ongeveer 25%) dan huishoudens met een hoger inkomen (ongeveer 17%; zie linkerfiguur hieronder).

Een vergelijkbaar beeld ontstaat bij financiële buffers, zie rechterfiguur hieronder. Gepensioneerde huishoudens met veel spaargeld geven relatief weinig extra inkomen uit (circa 15%), terwijl huishoudens met beperkte spaargelden juist veel meer besteden. Bij deze laatste groep loopt de bestedingsquote op tot ongeveer 40%. Een kleinere buffer vergroot dus de neiging om extra inkomen direct te besteden.

Deze patronen wijzen erop dat verschillen in bestedingsgedrag vooral samenhangen met de mate waarin huishoudens financieel ‘krap’ of juist comfortabel zitten. Huishoudens met een laag inkomen of beperkte buffers zijn vaker beperkt in hun dagelijkse uitgaven en hebben mogelijk uitgestelde consumptie, waardoor een extra euro direct ruimte biedt om deze bestedingen in te halen. Daarentegen hebben huishoudens met een hoger inkomen of ruime spaartegoeden hun consumptieniveau al grotendeels afgestemd op hun behoeften, waardoor extra inkomen minder snel leidt tot aanvullende uitgaven. Dit sluit aan bij de bredere economische literatuur, waarin de marginale bestedingsquote afneemt naarmate de financiële positie verbetert. Het resultaat is dat inkomensstijgingen bij financieel kwetsbare groepen relatief sterker doorwerken in de reële economie dan bij financieel meer vermogende huishoudens.

Een steuntje in de rug op een moment dat de consumptie juist vertraagt

Nu we de marginale bestedingsquote in kaart hebben gebracht, kunnen we uitzoomen naar de macro-economische implicaties. De ongeveer 1,5 miljoen gepensioneerden die in 2026 de invaarbonus in de portemonnee zien, gaan er 14% op hun pensioenuitkeringen uit pensioenfondsen op vooruit. Van deze inkomensstijging wordt, zoals hierboven geconcludeerd, gemiddeld 22% uitgegeven.

Met een grove berekening komen we uit op ongeveer EUR 500 miljoen aan extra bestedingen in 2026. Afgezet tegen de totale consumptie in Nederland — circa EUR 105 miljard per kwartaal — is dit een bescheiden, maar niet verwaarloosbaar bedrag. De timing speelt hierbij een belangrijke rol. Hoewel deze bestedingsimpuls beperkt is, komt zij op een moment waarop de particuliere consumptie juist vertraagt, onder andere door hogere inflatieverwachtingen en toegenomen onzekerheid. Daarnaast moeten veel van de inflatie-effecten van de Iran-oorlog zich nog laten gelden. Tegen deze achtergrond vormt de verwachte impuls in 2026 een welkome steun in de rug voor de Nederlandse economie.

Het nieuwe pensioenstelsel gaat gepaard met meer risico, wat de bestedingen kan drukken

Bij bovenstaande conclusies zijn enkele kanttekeningen te plaatsen. De analyses zijn uitgevoerd op basis van indexatiemomenten in de periode 2022–2025, terwijl de pensioenindexatie in 2026 voortvloeit uit een wijziging van het pensioenstelsel. Dit brengt een aantal aandachtspunten met zich mee.

Ten eerste zorgt het nieuwe pensioenstelsel ervoor dat pensioenuitkeringen minder zeker worden, doordat beleggingsresultaten van pensioenfondsen sneller en directer doorwerken in de hoogte van de uitkering. Dit vergroot niet alleen de kans op hogere pensioenen, maar ook het risico op dalingen van het pensioen. Gepensioneerden kunnen dit extra risico meewegen in hun bestedingskeuze en ervoor kiezen een groter deel van de invaarbonus te sparen. Overigens hebben de meeste pensioenfondsen ervoor gekozen om een zogenaamde solidariteitsbuffer op te nemen. Deze buffer zal worden gebruikt om bij tegenvallende beleggingsresultaten de pensioenuitkeringen constant te houden, waarbij de buffer weer zal worden gevuld als de beleggingsresultaten weer verbeteren. Aangezien de solidariteitsbuffers bij de meeste fondsen goed gevuld zijn vanwege de hoge dekkingsgraden, is het de verwachting dat de komende jaren de pensioenuitkeringen niet zullen dalen.

Ten tweede kan de marginale bestedingsquote anders zijn bij grotere inkomensstijgingen. De indexaties in de periode 2022–2025 die in de analyse zijn meegenomen, waren relatief beperkt vergeleken met de percentages waarmee sommige pensioenfondsen dit jaar indexeren. Bij grotere indexaties kan de marginale bestedingsquote daardoor mogelijk anders uitvallen.

Ten derde kan de marginale bestedingsquote lager uitvallen omdat huishoudens door het hogere inkomen bepaalde toeslagen niet meer ontvangen waardoor de inkomensstijging per saldo lager uitvalt.

Conclusie

Dit jaar merken naar schatting 1,5 miljoen Nederlandse pensionado’s de financiële gevolgen van de pensioentransitie, doordat hun pensioenuitkering bij de overgang naar het nieuwe stelsel extra wordt geïndexeerd. In deze publicatie analyseren wij op basis van geanonimiseerde transactiedata welke bestedingsimpuls hiervan uitgaat naar de economie. Daaruit blijkt dat gepensioneerden gemiddeld genomen terughoudend omgaan met extra inkomen: van elke extra euro pensioeninkomen wordt circa 22 cent daadwerkelijk uitgegeven, waarbij dit aandeel verder afneemt op hogere leeftijd. Tegelijkertijd zien we duidelijke verschillen binnen de groep ouderen. Pensionado’s met lagere inkomens of beperkte financiële buffers geven juist een groter deel van het extra inkomen uit, wat erop wijst dat de invaarbonus vooral voor deze groep ruimte creëert voor extra consumptie. Hoewel de procentuele effecten op individueel niveau daarmee beperkt blijven, leidt de combinatie van een substantiële inkomensimpuls en het grote aantal betrokken pensionado’s per saldo toch tot een bescheiden, maar betekenisvolle steun in de rug voor de Nederlandse economie.

Data en Methode:

In de publicatiereeks genaamd “Transactie Trends” delen wij relevante economische inzichten vanuit onze ABN AMRO geaggregeerde en geanonimiseerde transactiedata. Wij gebruiken transactiedata om economische stromen beter inzichtelijk te krijgen. We gebruiken voor statistisch onderzoek alleen geaggregeerde data en geanonimiseerde data. De uitkomsten van het onderzoek zijn niet te herleiden tot een natuurlijk persoon en uitsluitend bestemd voor onderzoek naar economische trends.

Definities & panel selectie:

In onze analyse richten wij ons op het pensioenjaarinkomen en de jaaruitgaven van huishoudens. Onder pensioeninkomen verstaan wij inkomsten uit AOW, pensioenfondsen, lijfrente-uitkeringen en toeslagen mee. Onder uitgaven nemen we de vaste lasten, boodschappen en overige vrije bestedingen mee. Onze definitie van vaste lasten en boodschappen komt overeen met onze eerdere studies, zie hier voor een beschrijving. Onder vrije bestedingen scharen wij alle overige uitgaven via pin, iDEAL-Wero en geldopnames. Transacties die geen daadwerkelijke bestedingen zijn—zoals sparen, investeringen, overboekingen naar andere bankrekeningen en inkomstenbelasting—worden in onze definitie buiten beschouwing gelaten.

In totaal omvat onze analyse-groep ongeveer 165.000 huishoudens per jaar, waarvan 115.000 alleenstaanden en 50.000 samenwonenden. Voor de definitie van een huishouden koppelen wij alle rekeningen die via een gezamenlijke rekening met elkaar verbonden zijn.

Dit aantal huishoudens blijft over na het toepassen van enkele filters. Ten eerste nemen wij alleen huishoudens op die gedurende het gehele jaar maandelijks AOW-inkomsten ontvangen op hun rekening. Daarnaast gebruiken wij de hoogte van de AOW-uitkering om te bepalen of het volledige huishouden wordt waargenomen. Eenpersoonshuishoudens worden uitsluitend opgenomen wanneer er maandelijks één AOW-betaling wordt ontvangen die overeenkomt met het bedrag voor alleenstaanden. Meerpersoonshuishoudens worden alleen meegenomen wanneer er maandelijks twee AOW-betalingen worden waargenomen die overeenkomen met het bedrag voor samenwonenden. Instroom en uitstroom van huishoudens tussen jaren is toegestaan, waardoor de samenstelling van de steekproef jaarlijks kan variëren.