Woningmarktmonitor - De woningmarkt in de greep van hogere rente

Wij houden rekening met een prijsstijging van 3% in 2026 en 4% in 2027. De prijsstijging zwakt af doordat de hypotheekrente is gestegen. De groei van de inkomens en het beperkte woningaanbod stutten de prijzen. Het aantal transacties daalt, dit jaar met 3%, volgend jaar met 4%. Dit komt doordat er minder huurwoningen worden verkocht door beleggers.

Mike Langen

Senior Econoom Woningmarkt

Na een sterke start van het jaar koelt de woningmarkt af

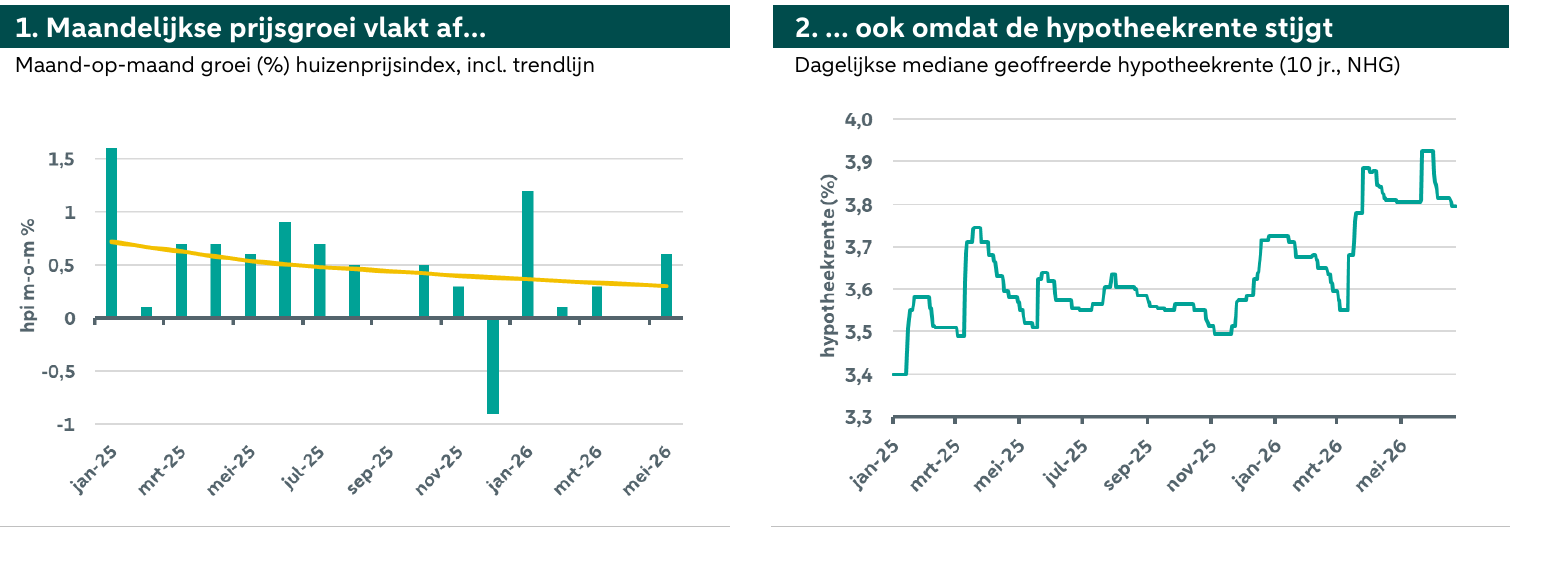

Na jaren van forse prijsstijgingen neemt de toename van de huizenprijzen in 2026 af. Figuur 1 toont de maand-op-maand groei van de huizenprijzen. De gele trendlijn, die corrigeert voor seizoensinvloeden, laat zien dat de maandelijkse prijsgroei al sinds vorig jaar vertraagt. Op basis van deze trend verwachten we dat de huizenprijsindex (hpi) dit jaar met 3% stijgt. De onderliggende oorzaken zijn de afnemende woningvraag en de hogere hypotheekrentes. Wel zien we verschillen tussen regio’s. In landelijke gebieden stijgen de prijzen nog steeds relatief hard, terwijl de prijsgroei in de steden juist afvlakt. Voormalige huurwoningen die door de aanhoudende verkoopgolf onder beleggers (“uitponden”) op de markt komen, zijn nog steeds in trek, omdat ze relatief betaalbaar zijn. Voor volgend jaar houden wij rekening met een lichte versnelling van de prijsstijging naar 4%, mede vanwege het aanhoudende woningtekort.

Hoge prijsniveaus en gestegen hypotheekrentes remmen de vraag

De belangrijkste reden voor de afkoeling van de woningmarkt is de afnemende vraag. Door de sterke prijsstijgingen van de afgelopen jaren is de betaalbaarheid afgenomen. Veel kopers, starters in het bijzonder, moeten dieper in de buidel tasten. Al enkele jaren lenen kopers mediaan 90% tot 95% van het bedrag dat zij op basis van hun inkomen maximaal kunnen lenen. Dit maximum wordt bepaald door de Nederlandse leennormen (NIBUD) en is berekend op basis van de verhouding tussen het inkomen en de financiële verplichtingen. Aangezien zoveel huishoudens al bijna het maximale bedrag lenen dat ze mogen lenen, is er maar weinig ruimte om de vraag te stimuleren door nog meer te lenen. In plaats daarvan hangt een stijgende vraag af van hogere lonen (inkomen) en de mogelijke inzet van eigen vermogen (spaargeld, meerwaarde). Voor 2026 en 2027 verwachten we dat de loongroei afzwakt doordat de arbeidsmarkt minder krap is en de economische onzekerheid toeneemt. Deze onzekerheid drukt ook sterk op het consumentenvertrouwen en op de bereidheid om spaargeld in te zetten. Hoewel de meest recente cijfers voor het van het CBS een lichte verbetering laten zien ten opzichte van mei, staat de deelindicator voor grote aankopen nog steeds op het laagste niveau in twee jaar. Dit suggereert een minder sterke vraag naar woningen, ongeveer in lijn met de inkomensgroei.

Hogere rentes remmen de woningvraag verder

Ook de hypotheekrente is een bepalende factor bij de NIBUD-leennormen. Hogere hypotheekrentes verlagen de leencapaciteit. Figuur 2 toont de dagelijkse mediane geoffreerde hypotheekrente in de markt; sinds begin 2025 is een opwaartse trend zichtbaar. Hoewel de veranderingen klein lijken, vormen ze extra tegenwind voor kopers. De ECB heeft onlangs de depositorente met 25 basispunten verhoogd vanwege de hogere inflatie in de eurozone. We verwachten dat de ECB de rente dit jaar verder verhoogt, wat de hypotheekrentes waarschijnlijk verder opdrijft. Dit verlaagt de leencapaciteit van kopers verder en remt zo de woningvraag.

Prijs-inkomensverhoudingen geven inzicht in de relatieve betaalbaarheid

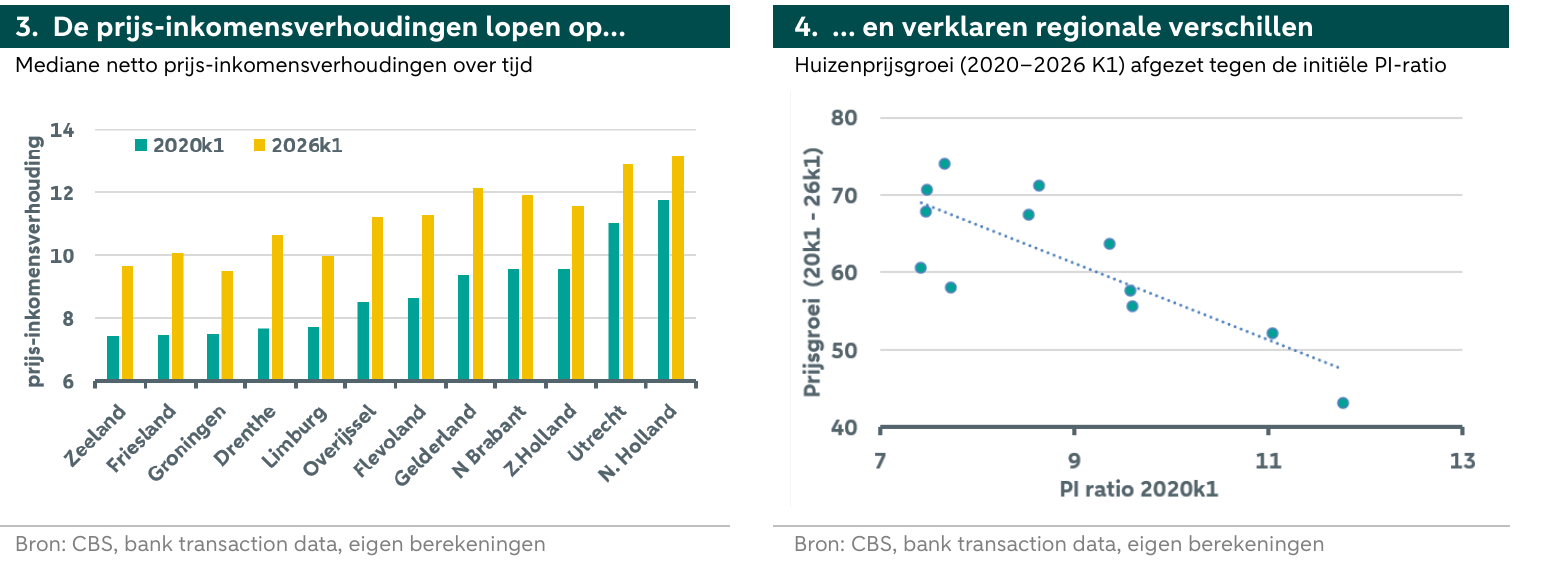

Onze prijsraming betreft een landelijk gemiddelde. Toch zijn er flinke regionale verschillen. Vooral landelijke provincies lieten de afgelopen jaren een hogere prijsgroei zien dan de Randstad. Een verklaring hiervoor is het zogenoemde inhaaleffect, waarbij gebieden die qua prijsstijging zijn achtergebleven een hogere prijsgroei kennen en hun achterstand inlopen. Om dit te illustreren schatten we per kwartaal en per provincie de prijs-inkomensverhouding (PI-ratio), op basis van gemiddelde regionale transactieprijzen en mediane netto-huishoudinkomens tussen 2020 en 2026. De gegevens voor de huizenprijzen komen van het CBS, terwijl die van de inkomens afkomstig zijn uit geaggregeerde en geanonimiseerde banktransactiegegevens (zie info box hieronder voor meer details). Onze netto PI-ratio geeft aan hoeveel netto jaarinkomens een gemiddelde woning kost. Een ratio van 10 betekent bijvoorbeeld dat de aanschaf van een gemiddelde woning 10-jaarlijkse netto huishoudinkomens vergt.[1] Figuur 3 toont de PI-ratio’s per provincie in de eerste kwartalen van 2020 en 2026. We zien regionale verschillen, wat normaal is vanwege verschillen in voorzieningen, werkgelegenheid, enzovoort. De Randstad is in relatieve zin het duurst, maar het verschil met de andere regio’s is wel kleiner dan zes jaar terug. In Figuur 4 tonen we de relatie tussen de PI-ratio in het eerste kwartaal van 2020 en de prijsgroei in de zes jaar daarna. Er is een duidelijke trend zichtbaar: betaalbaardere gebieden kennen een sterkere prijsgroei dan duurdere gebieden.

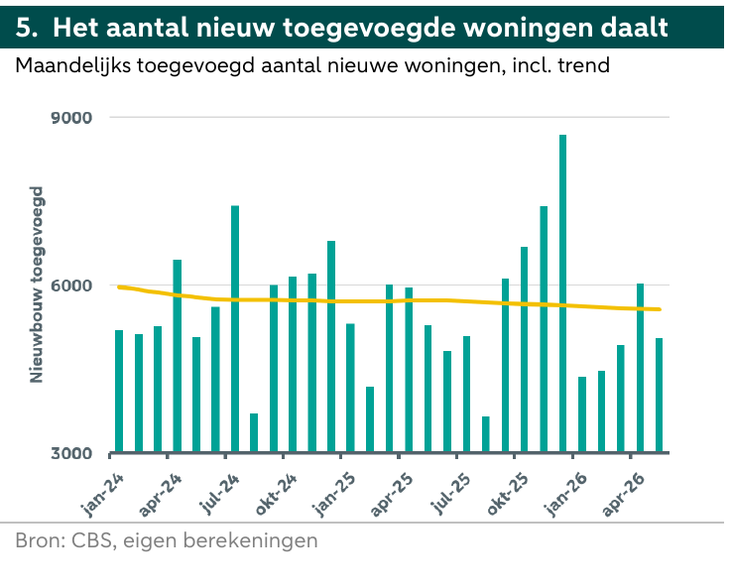

Het woningaanbod blijft een knelpunt.

Het woningtekort staat hoog op de agenda van het huidige kabinet. De lijst met problemen is echter lang. Netcongestie belemmert in sommige regio’s de verduurzaming van de bestaande woningvoorraad en de aansluiting van nieuwe woningen op het . Door personeelstekorten en stijgende materiaalprijzen moeten ontwikkelaars keuzes maken. Beleggers, en beleggers in het bijzonder, blijven weg of willen hun investeringen verkopen vanwege hogere alternatieve kosten, wat het woningaanbod op de lange termijn onder druk zet. Positief is dat het aantal afgegeven bouwvergunningen toeneemt. In de eerste vijf maanden van dit jaar werden 27,6% meer bouwvergunningen afgegeven dan in dezelfde periode in 2025. Door praktische problemen daalt het aantal opgeleverde woningen echter. In de eerste vijf maanden van dit jaar werden 7,2% minder nieuwe woningen toegevoegd dan in dezelfde periode in 2025. Figuur 5 toont het aantal nieuw toegevoegde woningen per maand en de voor seizoen gecorrigeerde trend, die een dalend verloop laat zien, waardoor de woningmarkt krap blijft.

Afnemende vraag en minder verkoop van beleggingswoningen drukken het aantal transacties omlaag.

Het aantal transacties daalt om verschillende redenen. Ten eerste waren er begin dit jaar veel transacties doordat kopers hun aankoop naar voren haalden om hogere rentes voor te zijn. In de maanden daarna zakte het aantal weer in en nam de maand-op-maand groei af. Ten tweede komt er geleidelijk een eind aan de tijdelijke verkoopgolf van beleggings- (huur)woningen (“uitponden”) door particuliere beleggers. De afgelopen twee jaar verkochten vooral particuliere beleggers huurwoningen vanwege belastingwijzigingen en betere investeringsmogelijkheden elders. Naar aanleiding van de verminderde animo voor verhuur wil het huidige kabinet de huurprijsregulering herzien en buitenlandse beleggers aantrekken, maar het is nog onduidelijk of dat beleid er komt en welke invloed dat zal hebben op beleggingen in huurwoningen. Ten derde wordt het aantal woningtransacties beperkt doordat de voorraad woningen te koop klein is waardoor verhuisketens worden tegengehouden. We verwachten daarom dat het aantal transacties met 3% daalt in 2026 en met 4% in 2027, in lijn met onze eerdere ramingen.