Diensteninflatie in de eurozone stijgt licht; Nederland blijft een uitschieter

Inflatie in eurozone over het algemeen stabiel, maar diensteninflatie trekt aan in belangrijke economieën. Nederland: CPI stijgt in september na vier maanden van daling.

Inflatie in eurozone over het algemeen stabiel, maar diensteninflatie trekt aan in belangrijke economieën

De snelle raming van de HICP-inflatie voor september kwam vanochtend uit op 2,2% j/j; een stijging ten opzichte van 2% in augustus. Dit was in lijn met consensus, maar lager dan onze voorspelling (2,3%). De kerninflatie was in lijn met zowel onze als de consensusvoorspelling en bleef voor de vijfde maand op rij op 2,3%. Het verschil tussen het totale inflatiecijfer en onze voorspelling was te wijten aan een welkome daling van de voedingsinflatie die terugviel naar 3% na een reeks van hogere cijfers deze zomer. Een andere factor was de energie-inflatie. Hier nam het drukkende effect op de inflatie wat af, maar minder dan we hadden verwacht (van -2,0% naar -0,4%). De diensteninflatie steeg ondertussen licht, van 3,1% in augustus naar 3,2%, wat in lijn was met onze verwachting. In aanloop naar de publicatie van het cijfer wees de data uit Frankrijk en Duitsland (en vervolgens Nederland vanochtend – zie hieronder) al op een mogelijke opwaartse verrassing in de diensteninflatie. Dit bleek echter gecompenseerd te zijn door zwakte op andere gebieden.

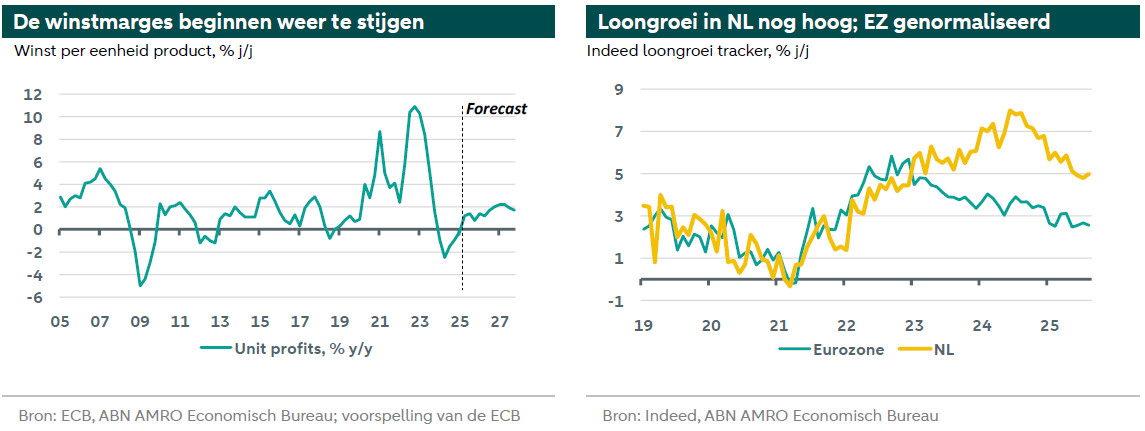

De ECB zou zich over het algemeen comfortabel moeten voelen met dit cijfer, hoewel de stijging van de diensteninflatie in belangrijke economieën opvallend is en in de gaten moet worden gehouden. Bijvoorbeeld in Duitsland steeg de diensteninflatie van 3,1% naar 3,4%, en in Frankrijk nam dit toe van 2,1% naar 2,4%. Hoewel dat we momenteel niet over alle details beschikken achter de oorzaak van deze stijging, wijst de data over winst per eenheid product voor het tweede kwartaal erop dat bedrijven de loonstijgingen niet langer opvangen in hun marges zoals ze het grootste deel van vorig jaar deden. Dit was nooit een houdbare situatie en het is ook niet direct een probleem, aangezien de loongroei grotendeels is genormaliseerd en productiviteitsgroei nu aantrekt. We betwijfelen dan ook of een stijging van de diensteninflatie van blijvende aard zal zijn. Ondertussen is het ook geruststellend dat de voedingsinflatie lijkt af te zwakken, aangezien dit een punt van zorg was gegeven de impact op inflatieverwachtingen. We blijven ervan uitgaan dat de ECB haar beleid ten minste tot eind 2026 ongewijzigd zal laten, maar het risico op meer renteverlagingen blijft bestaan.

Nederland: CPI stijgt in september na vier maanden van daling

De snelle raming van de CPI laat zien dat de inflatie in september na vier opeenvolgende maanden van daling weer is gestegen. De inflatie in september was 3,3% j/j en daarmee hoger dan onze voorspelling van 2,9% j/j. De belangrijkste drijvers van deze stijging waren de energie- en diensteninflatie. De stijging van de energie-inflatie was grotendeels verwacht, aangezien het basiseffect van de lagere energie-inflatie in september 2024 het cijfer van september 2025 tijdelijk opdrijft. De diensteninflatie – die nog steeds hoog is, ook in vergelijking met de eurozone – nam in september toe naar 4,1% j/j (tegenover 3,8% in augustus).

Eerder zagen we een geleidelijke neerwaartse trend in de diensteninflatie. Hoewel de volledige uitsplitsing nog niet beschikbaar is, kan het een ‘one-off’ zijn, of een signaal zijn dat bedrijven de hogere loonkosten in toenemende mate doorberekenen aan consumenten. Hoewel de loongroei in Nederland geleidelijk afneemt, is deze nog steeds hoger dan in de bredere eurozone en zal het koopkrachtverlies naar verwachting in de komende kwartalen volledig worden goedgemaakt. In combinatie met de steun van de overheid – waaronder maatregelen die op Prinsjesdag zijn aangekondigd – wijst dit erop dat de vraag van huishoudens waarschijnlijk robuust zal blijven. Deze omstandigheden kunnen bedrijven de ruimte geven om hun hogere kosten door te berekenen aan de consument. Hoewel we verwachten dat de loongroei zal blijven afnemen, blijft deze hoog in vergelijking met het gemiddelde van voor de pandemie. Dit betekent dat er waarschijnlijk nog steeds enige druk op de dienstenprijzen zal blijven, zij het in een langzamer tempo.

Over het algemeen ligt de Nederlandse inflatie de afgelopen jaren boven het gemiddelde van de eurozone. Hoewel het verschil langzaam kleiner wordt, verwachten we dat de Nederlandse inflatie de komende kwartalen hoger zal blijven dan die van de eurozone. We verwachten dat de inflatie (CPI) in 2025 gemiddeld 3,3% zal bedragen en in 2026 zal uitkomen op 2,5%.