Eurozone: de energieschok remt – en stimuleert – de consumptie

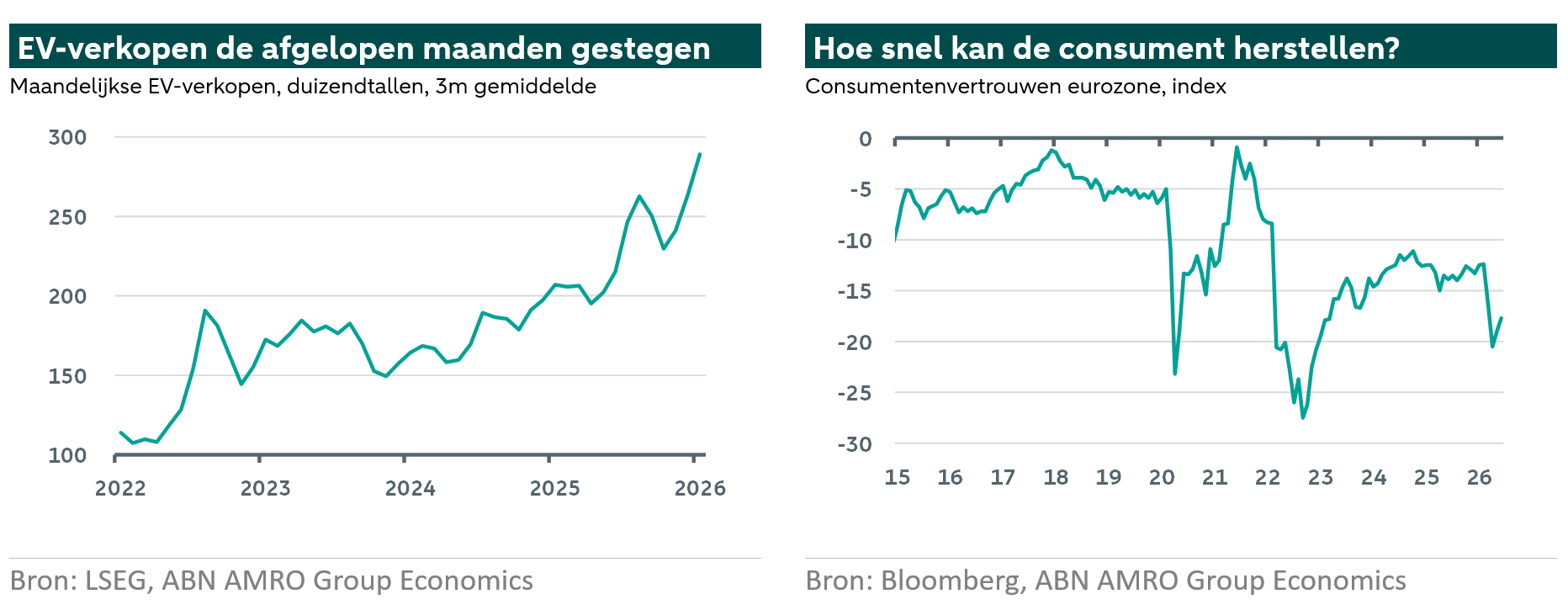

Sterk stijgende EV-verkopen wijzen erop dat de consumptie niet alleen werd geremd, maar ook werd gesteund door de energieschok. Nu de energieschok wegebt, zal het consumentenvertrouwen waarschijnlijk herstellen, wat de consumptie verder ondersteunt. Wij verwachten nog één rentestap van ECB in september, met renteverlagingen in het tweede en derde kwartaal van 2027.

Het bbp van de eurozone kromp uiteindelijk met 0,2% k-o-k in Q1, waarbij de krimp van het Ierse bbp in de laatste berekeningen nog extremer uitkwam op -12%. Alleen het ‘Ierland-effect’ heeft ons ertoe gebracht onze groeiraming voor 2026 te verlagen van 0,8% naar 0,5%, al raden wij lezers aan hier geen signaal uit af te leiden: zoals vorige maand uitgelegd, was de onderliggende bbp-groei juist vrij solide, en werd de bbp-groei exclusief Ierland in het eerste kwartaal in de meest recente raming juist opwaarts bijgesteld naar 0,3% k-o-k. Dat is opmerkelijk gezien de energieschok die we hebben gezien. Het blijkt dat de energieschok de consumptie op veel terreinen heeft geremd, natuurlijk bij de benzineverkopen, maar breder ook bij de detailhandelsverkopen, terwijl die op andere terreinen juist een stimulans vormde. Zo stegen de EV-verkopen in de drie maanden tot en met mei met 40% j-o-j. Daarmee compenseerden zij ruimschoots de aanhoudende daling van de verkopen van auto’s met verbrandingsmotor en stuwden zij de totale autoverkopen met 6,4% j-o-j omhoog. De voor de hand liggende interpretatie is dat hogere benzineprijzen de overstap naar EV’s hebben versneld, aangezien de elektriciteitsprijzen tijdens de schok stabiel zijn gebleven. Wat de reden ook is, de sterke autoverkopen hielpen de particuliere consumptie in het eerste kwartaal met een bescheiden 0,2% te groeien. Dat gebeurde ondanks de scherpe daling van het consumentenvertrouwen na het uitbreken van de oorlog met Iran. Nu de energieschok (hopelijk) afneemt en de inflatieverwachtingen van consumenten dalen, begint het vertrouwen al terug te keren. De vraag voor de komende periode is in hoeverre huishoudens bereid zullen zijn hun nog altijd historisch hoge spaarquote te verlagen en weer gaan consumeren. Ons basisscenario, en dat van de ECB, is dat dit in de komende kwartalen geleidelijk zal gebeuren en dat, als er geen nieuwe schokken komen, de consument richting 2027 een grotere aanjager van groei wordt.

Dalende inflatie zal het herstel van het consumentenvertrouwen zeker helpen, maar ondanks de forse daling van de energieprijzen verwachten wij dat de inflatie voorlopig enigszins verhoogd blijft. Dat komt doordat de inflatie zelf breder is geworden dan alleen energie. Ook de goedereninflatie loopt op door een toename van knelpunten in de toelevering, vooral in de aan AI gerelateerde technologiesector. Daarom verlagen wij deze maand onze raming voor de totale inflatie in 2026 met 0,3 procentpunt naar 2,5% vanwege lagere energieprijzen, maar hebben wij ook onze ramingen voor de kerninflatie verhoogd. Voor volgend jaar verwachten wij nu dat de inflatie met 2,1% iets boven de doelstelling van de ECB blijft.

ECB verhoogt nu waarschijnlijk nog maar één keer in september

De hardnekkigheid van de kerninflatie zal de Raad van Bestuur van de ECB er waarschijnlijk toe brengen om tijdens komende vergaderingen aan de havikachtige kant te blijven. Hoewel zelfs haviken nu een renteverhoging in juli lijken uit te sluiten (Kazaks op 30 juni: “de urgentie van opeenvolgende stappen is aanzienlijk afgenomen”), rekenen wij op nog één verhoging, in september. Vóór de bekendmaking van de deal tussen de VS en Iran deed de verrassend havikachtige toon van de ECB tijdens de vergadering van de Raad van Bestuur in juni ons denken dat de ECB nog verder zou gaan en in december een derde keer zou verhogen. Nu de energieprijzen sterker en duurzamer dalen dan wij eerder dachten, lijkt dit echter steeds onwaarschijnlijker. Als er geen significante doorwerking van de inflatiegolf naar de loongroei komt, blijven wij denken dat de ECB de verkrapping van het beleid in de loop van volgend jaar zal terugdraaien, met naar verwachting twee renteverlagingen in zowel het tweede als het derde kwartaal van 2027.