Global Monthly - De klok van Hormuz tikt door

De VS en Iran lijken dicht bij een akkoord om Hormuz te heropenen. Maar zelfs bij een volledige heropening zullen de energieprijzen de komende kwartalen ruim boven het niveau van vóór de oorlog blijven. Zonder akkoord vormt de aanhoudende afbouw van olievoorraden een risico op forse prijsstijgingen. Toch verwachten wij dat het effect op de groei beperkt blijft dankzij de onderliggende veerkracht en flexibiliteit van de wereldeconomie.

Wereldbeeld: een akkoord lijkt dichtbij, maar energieprijzen blijven waarschijnlijk langer hoger

De financiële markten blijven gevangen in een soort ‘roulette’, waarbij sentiment voortdurend wordt beïnvloed door wisselende verwachtingen over een spoedig akkoord tussen de VS en Iran om de Straat van Hormuz te heropenen. In plaats van ons te laten leiden door de dagelijkse stroom aan nieuwsberichten, richten wij ons op het bredere plaatje. In ons basisscenario kijken we vooral naar de uiteindelijke uitkomsten: wanneer kunnen energiestromen weer zodanig normaliseren dat de prijzen laag blijven. Het wordt steeds duidelijker dat zelfs een volledige heropening van Hormuz niet onmiddellijk tot herstel leidt. Het zal tijd kosten voordat energiestromen weer op gang komen, infrastructuur volledig operationeel is en de markt in balans raakt. De vraag zal nog geruime tijd groter blijven dan het aanbod, mede doordat voorraden eerst weer moeten worden aangevuld. Dat betekent dat de opluchting op de markten bij een akkoord van korte duur zal zijn: de realiteit van een langdurig krappe energiemarkt zal zich opnieuw aandienen en de prijzen ruim boven het niveau van vóór het conflict houden, vermoedelijk tot minstens het einde van het jaar. Daar komt bij dat hoe langer de spanningen rond Hormuz aanhouden, hoe groter het risico dat voorraden tot kritieke niveaus dalen. Dit kan leiden tot ernstigere tekorten en grillige, disproportionele prijsstijgingen. Tegelijkertijd is ons beeld niet uitsluitend somber. De wereldeconomie heeft tot nu toe laten zien opmerkelijk flexibel en veerkrachtig te zijn, onder meer door zich aan te passen aan prijssignalen en aan wat het IEA heeft bestempeld als de grootste energieschok ooit. Hoge prijzen zijn hun eigen remedie. Wij verwachten weliswaar dat de inflatie langer hoog blijft, maar gaan er nog steeds van uit dat ontwikkelde economieën fysieke energietekorten kunnen vermijden en een recessie weten af te wenden.

Langer hoger: energieprijzen en inflatie blijven dit jaar verhoogd,…

In het basisscenario van maart (‘It takes three to TACO’ – zie hier), gingen wij ervan uit dat de verstoringen op de energiemarkt tot eind mei zouden aanhouden. Op basis daarvan verwachtten wij dat de Brent-olieprijs in het tweede kwartaal gemiddeld USD 100 per vat zou bedragen, om daarna te dalen naar een jaargemiddelde van USD 86. Nu de heropening langer op zich laat wachten, hebben wij de periode van ernstige verstoringen verlengd tot in het derde kwartaal. Tegelijkertijd hebben wij zowel het tweede kwartaalgemiddelde als het jaargemiddelde voor 2026 met USD 10 verhoogd. Hoewel wij verwachten dat er binnen enkele weken een akkoord wordt bereikt, zullen de effecten van de verstoringen nog tot ver in het derde kwartaal voelbaar blijven. Daar zijn meerdere redenen voor. De heropening zal vermoedelijk geleidelijk verlopen, omdat reders en verzekeraars eerst zekerheid willen over de duurzaamheid van een akkoord. Ook het herstel van de olieproductie kost tijd: een aanzienlijk deel van de putten ligt stil en heeft maanden nodig om weer volledig operationeel te worden. Daarnaast is er flinke schade aan energie- en, naar verluidt, scheepvaartinfrastructuur, met name aan LNG- en raffinage-installaties. Tot slot zijn de voorraden sterk geslonken, waardoor de behoefte groot is om deze weer aan te vullen, zeker zolang een akkoord nog kwetsbaar blijft. Dit alles vindt plaats tegen de achtergrond van een seizoensmatig sterke zomervraag. Per saldo verwachten wij dat de energieprijzen, ondanks de recente daling, opnieuw zullen oplopen. De markt blijft naar verwachting in elk geval tot het einde van het jaar krap. De aanhoudend hoge olie- en gasprijzen zorgen er bovendien voor dat de inflatie nog geruime tijd verhoogd blijft. Voor de eurozone hebben wij onze inflatieprognose voor 2026 met 0,2 procentpunt verhoogd; naar verwachting blijft de inflatie tot maart volgend jaar duidelijk boven de ECB-doelstelling. Voor de Verenigde Staten hebben wij het inflatiepad voor 2026 met circa 0,1 procentpunt opwaarts bijgesteld, wat erop wijst dat de inflatie ook na 2027 relatief hoog blijft.

…maar de impact op de groei blijft naar verwachting beheersbaar

Hoewel wij onze inflatieverwachtingen hebben verhoogd, blijven onze groeiramingen grotendeels ongewijzigd. Hogere energieprijzen drukken weliswaar op de koopkracht en consumptie, maar de inkomensschok is kleiner dan tijdens de energiecrisis van 2022–2023. Bovendien wordt de impact in sommige landen deels verzacht door overheidsmaatregelen (zie hier). Voor de eurozone verwachten wij dat de groei de komende kwartalen onder trend blijft, ondanks steun van factoren zoals hogere defensie-uitgaven in Duitsland en een versnelling van investeringen uit het Europese herstelfonds. In de Verenigde Staten blijft de groei naar verwachting rond de trend, waarbij de negatieve impact op de consumptie wordt gecompenseerd door sterke investeringen in AI, stimulansen in de olie- en gassector en hogere energie-exporten.

Waarom blijft de groeischok relatief beperkt?

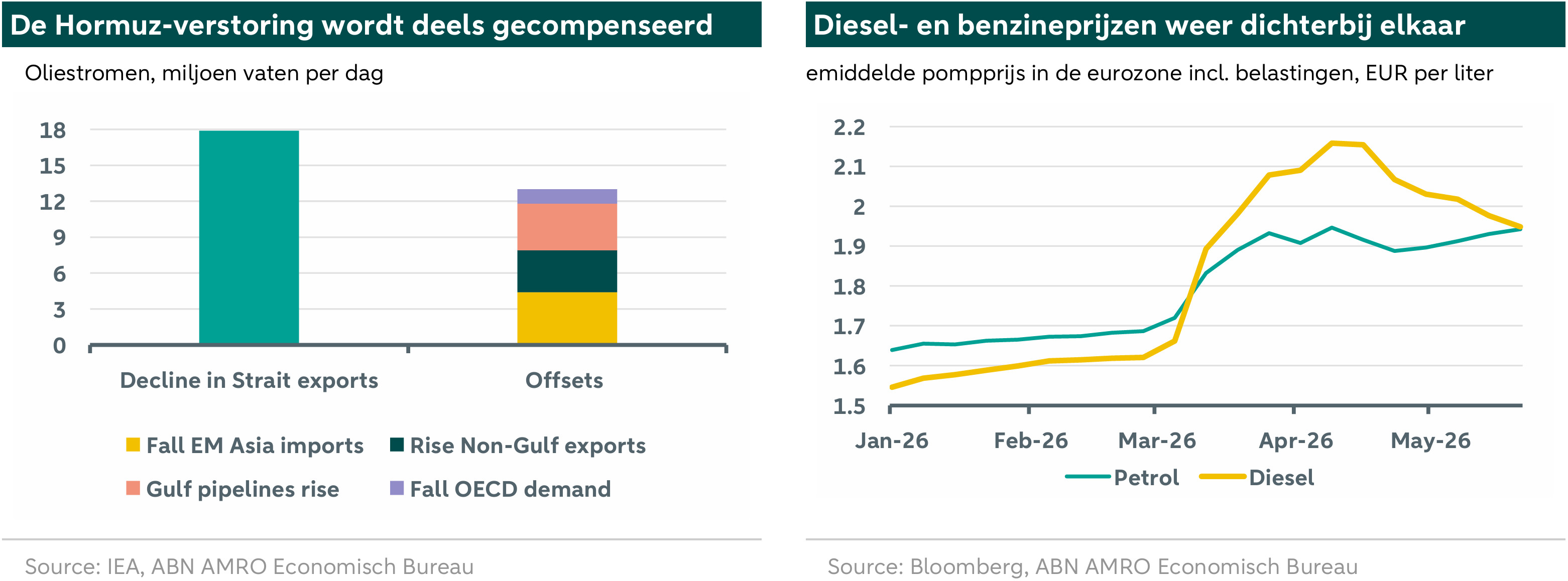

Gezien de omvang van de schok – vaak aangeduid als de ‘moeder aller aanbodschokken’ – is de economische impact opvallend gematigd. De belangrijkste verklaring hiervoor ligt in een reeks compenserende factoren die de verstoringen in energiestromen via de Straat van Hormuz opvangen. Naast alternatieve pijpleidingen in de Golfregio is vooral de sterke stijging van de Amerikaanse energie-export opvallend. Waar eerder werd aangenomen dat niet-OPEC-landen hun exportcapaciteit beperkt konden uitbreiden, blijken de VS en andere landen hun uitvoer aanzienlijk te hebben verhoogd – deels door voorraden aan te spreken. Een tweede factor is de sterke daling van de import in opkomend Azië. China maakt daarbij gebruik van grote strategische voorraden die vóór het conflict zijn opgebouwd. Tegelijkertijd zien we aanzienlijke vraaguitval in andere, prijsgevoelige opkomende economieën. De daling van de vraag is duidelijk sterker dan in minder prijsgevoelige, ontwikkelde economieën. Vooral kwetsbaardere landen dragen dus de gevolgen van de aanbodschok.

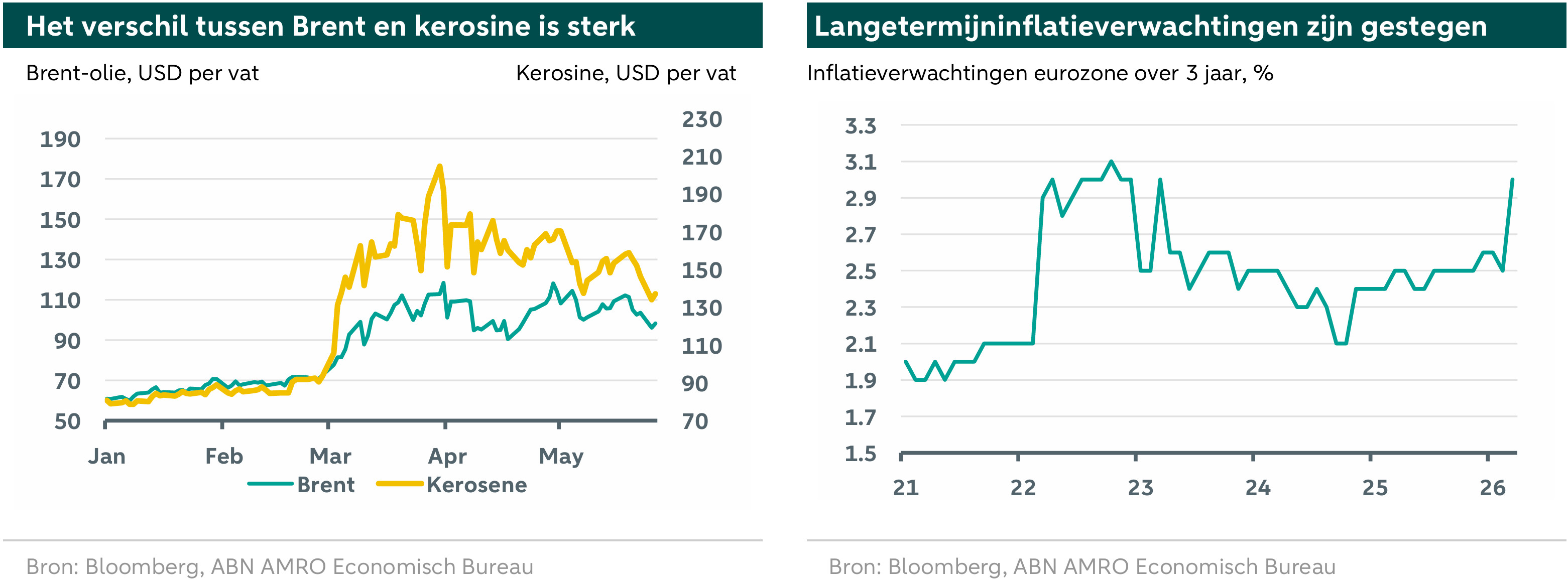

Ook opvallend is hoe flexibel raffinaderijen zijn gebleken in hun aanpassing aan tekorten aan vliegtuigbrandstof en diesel. In de beginfase van de energieschok stegen de prijzen hiervan veel sterker dan die van ruwe olie. Inmiddels is het verschil tussen de diesel- en benzineprijzen aan de pomp in Europa grotendeels verdwenen. Bovendien heeft het vermogen van raffinaderijen om binnen Europa aanzienlijk meer kerosine te produceren geholpen om een tekort tijdens het drukke zomerseizoen te voorkomen. Dit heeft ook geleid tot een daling van de kerosineprijzen: het prijsverschil tussen ruwe olie en kerosine is gedaald van een piek van $92 per vat op 30 maart naar ongeveer $40 op 26 mei (vergeleken met een gemiddelde van $18 vóór het conflict).

Centrale banken blijven een havikachtige houding aannemen

Nu de impact op de groei beheersbaar blijft, maar de inflatie al ruim boven de doelstellingen van centrale banken ligt en naar verwachting voorlopig hoog blijft, hebben centrale banken duidelijk een meer havikachtige toon aangeslagen in hun communicatie. De ECB is daarbij tot nu toe het meest expliciet en stuurt openlijk aan op renteverhogingen. Hoewel renteverhogingen de aanbodschok niet kunnen wegnemen, kunnen deze wel helpen om inflatieverwachtingen te verankeren, die – ook op de langere termijn – recent sterk zijn gestegen. In ons basisscenario verhoogt de ECB de rente tweemaal, tijdens de vergaderingen in juni en juli, waarmee de depositorente uitkomt op 2,5%. Voor de Fed verwachten we dat de rente voorlopig ongewijzigd blijft, aangezien het beleid al enigszins restrictief is en de reactiefunctie vermoedelijk iets voorzichtiger is dan die van de ECB. Wel is er een risico dat renteverlagingen later worden hervat (in ons basisscenario in december).

Wat als de groeieffecten groter blijken?

Gezien de grote onzekerheid zijn er uiteraard aanzienlijke risico’s rond onze vooruitzichten. Net als de meeste economen en marktpartijen (wat blijkt uit de sterke aandelenmarkten) verwachten wij dat de impact van de energieschok op de groei relatief beperkt blijft. Toch zou deze groter kunnen uitvallen, en er zijn al enkele eerste signalen in die richting. Zo sommige luchtvaartmaatschappijen en boekingssites dat consumenten terughoudender zijn met het boeken van vakanties, of vaker kiezen voor bestemmingen dichter bij huis, uit vrees voor vluchtannuleringen als gevolg van tekorten aan vliegtuigbrandstof. Vertrouwensindicatoren zijn over het algemeen gedaald in ontwikkelde economieën, en met name in Frankrijk, waar minder begrotingsruimte is om huishoudens te ondersteunen dan bijvoorbeeld in Duitsland en Spanje, waar brandstofbelastingen zijn verlaagd. Vooralsnog zien wij deze signalen niet als reden om onze groeiverwachtingen aan te passen. Wel lijken Europese economieën kwetsbaarder voor een sterkere terugval in de vraag. De herinnering aan de vorige energieschok weegt nog zwaar op huishoudens, en velen vrezen mogelijk een herhaling van de forse inkomensdaling in 2022–2023. Dat kan ook verklaren waarom de spaarquoten van Europese huishoudens nog steeds relatief hoog zijn. Hoewel dit niet ons basisscenario is, verdient het risico op een grotere groeivertraging nauwe aandacht.

Wat als onderhandelingen over Hormuz mislukken?

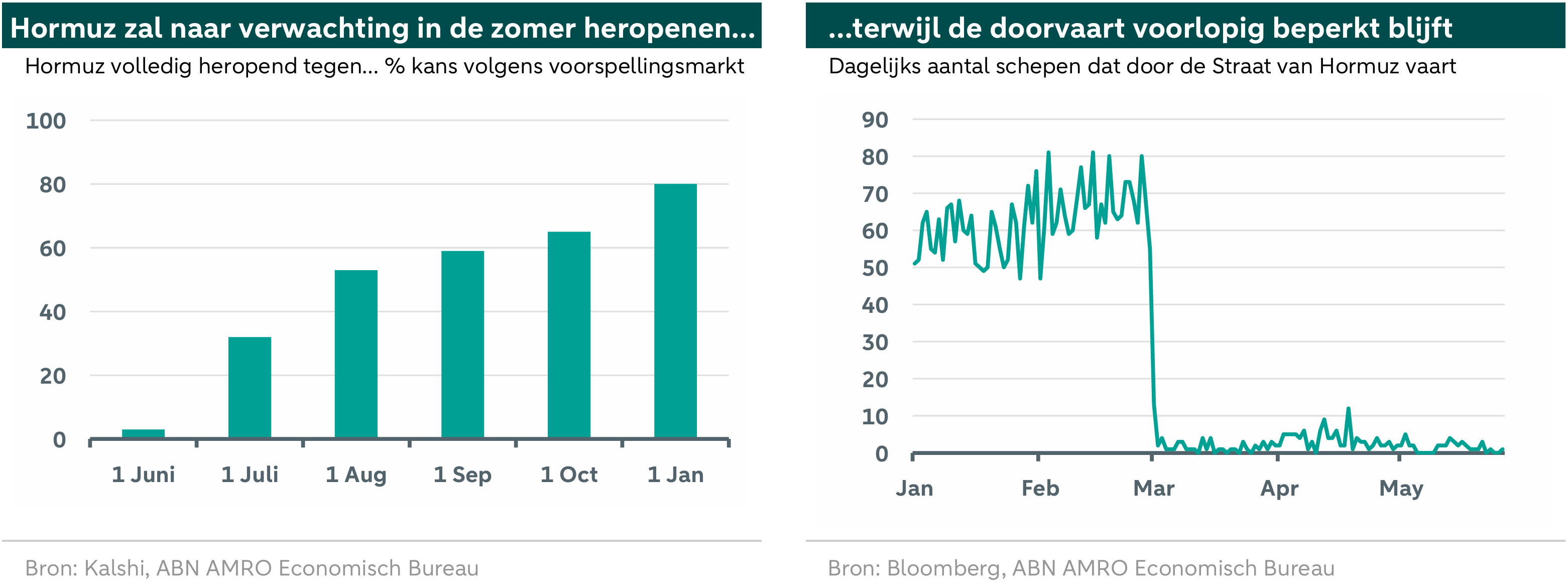

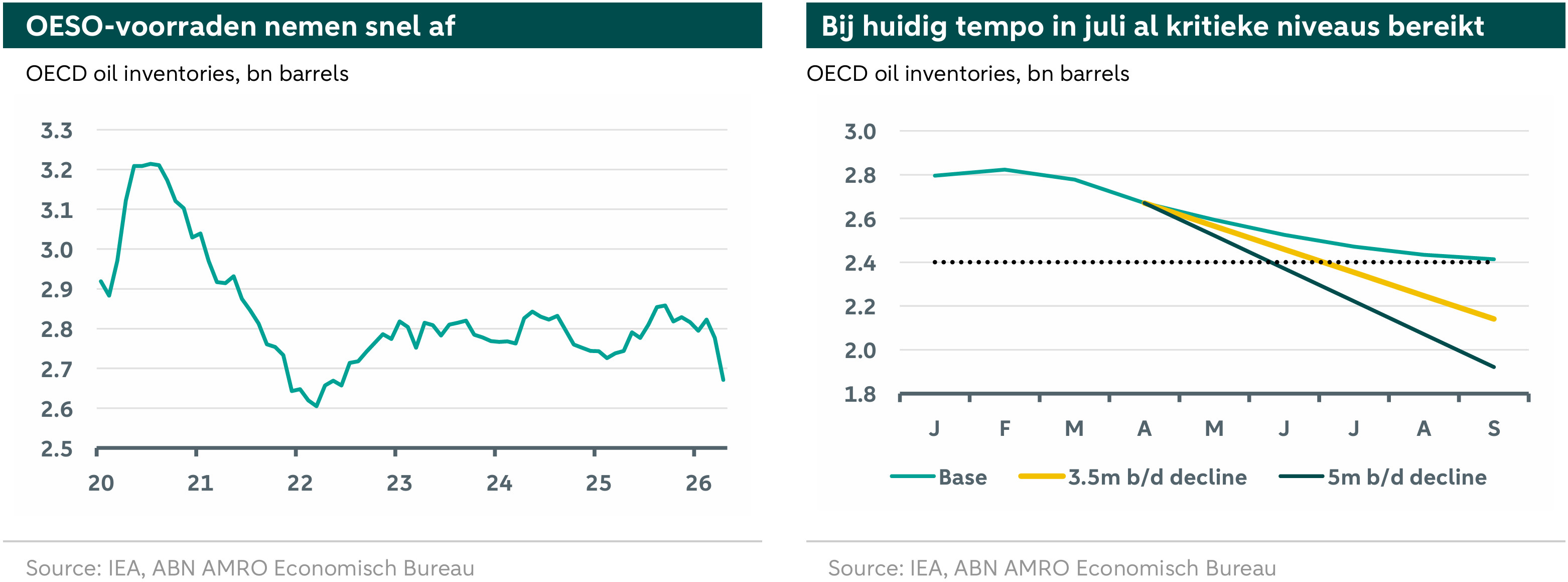

Het belangrijkste risico is dat een akkoord tussen Iran en de VS om de energiestromen via de Straat van Hormuz te hervatten uitblijft. In dat geval blijft het herstel van de energiestromen beperkt. De voorraden worden momenteel in hoog tempo afgebouwd. Bij het huidige tempo bereiken de voorraden in de OESO-landen al in juli een historisch laag niveau. Onder een bepaald niveau kan verdere afbouw problematisch worden. Opslagtanks en pijpleidingen hebben namelijk een minimumvolume nodig om structureel intact te blijven. Daarnaast neemt bij dalende voorraden de variatie in oliesoorten af, wat de kans vergroot op mismatches met raffinaderijen. Hoewel het moeilijk is om op basis van totale voorraadcijfers precies aan te geven waar een kantelpunt ligt, is wel duidelijk dat aanhoudende verstoringen tot in de zomer betekenen dat we ons op onbekend terrein begeven. Het risico op ernstigere verstoringen neemt dan toe, met mogelijk disproportionele prijsreacties – zelfs als ontwikkelde economieën zelf geen fysieke tekorten ondervinden.

Wat als de vooruitzichten negatiever uitpakken?

Wat als het conflict opnieuw escaleert? En hoe zou een worstcasescenario eruit kunnen zien? Hieronder schetsen we hoe ongunstigere scenario’s zich zouden kunnen ontwikkelen. Hoewel de uitkomsten in deze scenario’s duidelijk slechter zijn dan in ons basisscenario, blijft de inflatieschok waarschijnlijk nog steeds kleiner blijft dan die in 2022–2023.

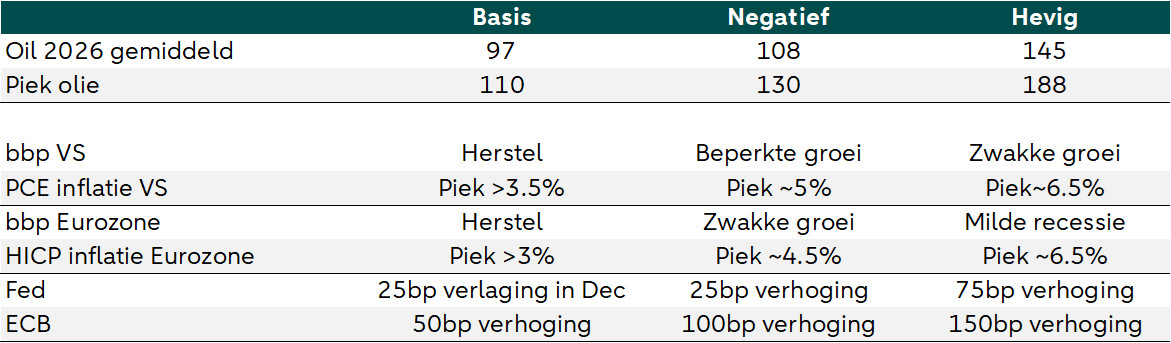

Negatief scenario

In dit scenario blijft het scheepvaartverkeer door de Straat van Hormuz gedurende een langere periode – de rest van dit jaar – duidelijk onder het normale niveau. Daarnaast loopt de schade aan energie-infrastructuur verder op. De Brent-olieprijs stijgt in het tweede kwartaal naar gemiddeld ongeveer USD 130 per vat, met pieken tot USD150 binnen één handelsdag. De Europese gasprijs loopt in het vierde kwartaal op tot gemiddeld EUR 120 per megawattuur, met uitschieters tot EUR 180/MWh. In Europa zou enige rantsoenering van energie nodig zijn, met name van vliegtuigbrandstof, wat tot merkbare verstoringen van economische activiteit leidt. De inflatie bereikt een piek van 4,5–5%. De ECB zou de rente met 100 basispunten verhogen, waardoor de depositorente op 3% uitkomt, terwijl ook de Fed in dit scenario waarschijnlijk tot renteverhogingen wordt gedwongen. De economische groei valt zwakker uit dan in ons basisscenario, maar we gaan er nog steeds van uit dat ontwikkelde economieën een recessie weten te vermijden.

Ernstig scenario (realistisch worst-case)

In dit scenario breidt de blokkade zich uit van Hormuz naar de Rode Zee, waardoor een belangrijke alternatieve route voor aanvoer wegvalt. Tegelijkertijd is de schade aan energie-infrastructuur omvangrijker en wijdverbreider, wat een snel herstel bemoeilijkt. De Brent-olieprijs stijgt in het tweede en derde kwartaal tot gemiddeld meer dan $180 per vat en blijft vervolgens langdurig op een zeer hoog niveau. De inflatie loopt op tot circa 6,5%. De combinatie van energierantsoenering, een vertrouwensschok en monetair beleid leidt in de eurozone tot een milde recessie. De Verenigde Staten weten een recessie te vermijden, maar de groei blijft er zeer zwak. De ECB zou de rente verder verhogen, met in totaal 150 basispunten, tot een depositorente van 3,5%. De Fed zou de rente met 75 basispunten verhogen, waardoor de bovengrens van de federal funds rate op 4,5% uitkomt.