VS - Acties hebben gevolgen

Afgezien van de directe en indirecte effecten van de AI-boom groeide de Amerikaanse economie nauwelijks in 2025. De geringe groei van het arbeidsaanbod leidde tot vrijwel geen nieuwe banen, maar voorkwam ook dat de werkloosheid steeg. De door invoerheffingen veroorzaakte inflatie is nog niet weggeëbd, en het conflict met Iran zorgt voor een nieuwe, door beleid veroorzaakte, inflatieschok.

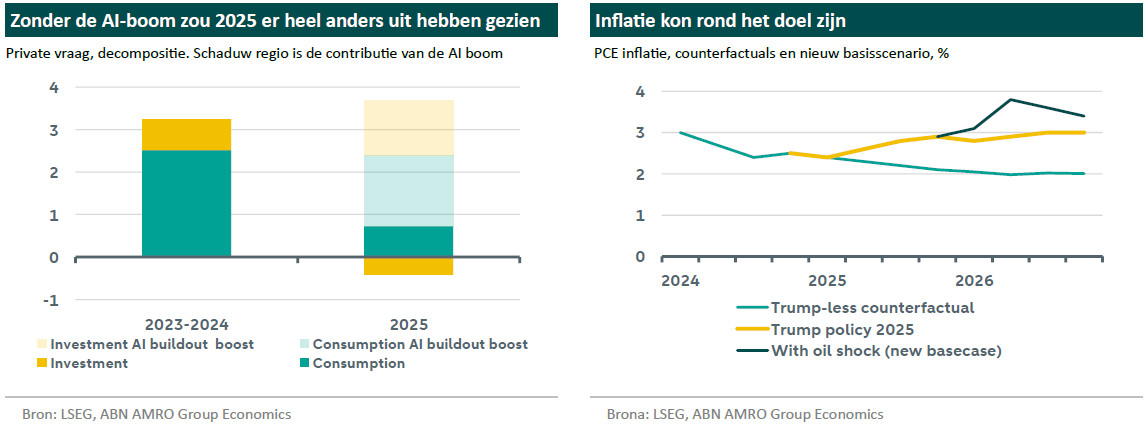

Tijdens de laatste persconferentie van het FOMC merkte voorzitter Powell op dat de Amerikaanse economie het afgelopen halfjaar geen enkele baan in de particuliere sector heeft gecreëerd. Recent onderzoek van de Fed van San Francisco wijst op een ‘één-op-één causaal effect van de instroom van illegale immigranten op de werkgelegenheidsgroei’. Terwijl Stephen Miran recordgroei in de werkgelegenheid voor in het land geboren werknemers aanprees (op basis van een verkeerde interpretatie van de gegevens), is de realiteit dat de banengroei in zijn totaliteit is gestagneerd. Het bbp voor het vierde kwartaal werd naar beneden bijgesteld van een eerste schatting van 1,4% naar 0,7%. De groei van de particuliere vraag kwam uit op 2,4% over het hele jaar, vergeleken met een gemiddelde van 3,2% in de twee voorgaande jaren. Wij schatten dat de particuliere vraag met minder dan een half procent zou zijn gegroeid, als de AI-investeringsboom niet was samengevallen met het aantreden van Trump. Kwartaalcontracties zouden waarschijnlijk zijn geweest. Bijna al die verslechtering is direct toe te schrijven aan het beleid en de beleidsonzekerheid van de regering-Trump.

De inflatie was op weg om terug te keren naar de doelstelling van 2%, maar de invoerheffingen leidden tot het uitblijven van desinflatie. De inflatie zal nu weer stijgen als gevolg van stijgende olieprijzen. We hebben ons basisscenario bijgewerkt om deze ontwikkelingen weer te geven, zoals nader beschreven in de Global View. Op basis van onze aannames over de ontwikkeling van de olieprijzen verwachten we dat de PCE-inflatie zal stijgen tot 3,6% en een piek zal bereiken in het tweede kwartaal van dit jaar. We maken ons weinig zorgen over tweede-orde-effecten van de energieschok, gezien de K-vormige economie en de bovengenoemde vertraging. Eventuele tweede-orde-effecten zullen echter moeilijk te identificeren zijn, gezien de reeds weer aantrekkende inflatie, waarbij recente PPI-cijfers aanzienlijke prijsdruk in de hele economie lieten zien. Deze is grotendeels aanbodgedreven door invoerheffingen en tekorten aan arbeidskrachten in bepaalde sectoren, maar er is ook een vraagcomponent die toe te schrijven is aan de investerings- en consumptiepatronen die gepaard gaan met de uitrol van AI.

We verwachten daarom een passieve Fed, die niet in zijn geheel ‘door de inflatie heen kijkt’, en zich onthoudt van de versoepeling die zij zou door voeren voordat het conflict begon. Powell heeft in principe nog één vergadering te gaan waarin hij waarschijnlijk niet van koers zal afwijken, en zijn opvolger, Kevin Warsh, zal waarschijnlijk streven naar consensus over het niet verhogen van de rente. We verwachten nu dat de Fed het beleid ongewijzigd laat tot december van dit jaar, wanneer de mist begint op te trekken en het FOMC zich ervan heeft overtuigd dat de secundaire effecten beperkt zijn. Vervolgens verwachten we een verdere normalisering van het beleid met twee verlagingen van 25 basispunten in maart en juni 2027.

Zal de Amerikaanse economie veerkrachtig blijken? In ons basisscenario blijft de uitbouw van AI zorgen voor gezonde cijfers voor de VS, althans wat de groei betreft. De AI-infrastructuur is meer afhankelijk van elektriciteit dan rechtstreeks van olie, en de elektriciteitsprijzen in de VS vertonen weinig beweging buiten de gebruikelijke schommelingen. De neerwaartse bijstelling van onze prognose voor dit eerste kwartaal is deels te wijten aan de olieschok, maar voornamelijk aan de binnenkomende gegevens. De totale inflatie zal aanzienlijk stijgen als gevolg van de hoge olieprijzen, maar we hebben ook de kerninflatie licht naar boven bijgesteld, die naar onze verwachting de rest van het jaar weinig vooruitgang richting het 2% doel zal boeken. De arbeidsmarkt vertoont geen tekenen van herstel en we verwachten een lichte stijging van de werkloosheid. De risico's voor de kerninflatie neigen naar boven, vooral in het geval van een langdurig conflict en mogelijke fiscale stimuleringsmaatregelen vóór de tussentijdse verkiezingen. De risico's voor de groei neigen naar beneden en worden voornamelijk veroorzaakt door een scenario waarin de Fed het monetaire beleid sterk zou verkrappen als reactie op loskomende inflatieverwachtingen.