VS - Het verzet van de Fed begint te bezwijken

De beweringen van de Fed-bestuurders dat ze in juli kunnen versoepelen, zijn waarschijnlijk politiek gemotiveerd. Toch geven FOMC-leden, onder toenemende druk, steeds meer aan open te staan voor een verlaging in september. Het risico om te vroeg te versoepelen blijft groot, met weinig tekenen van inflatie maar wel een zichtbare economische vertraging.

President Trump is niet blij met het feit dat de Fed de rente sinds zijn aantreden niet heeft verlaagd. Echter, het beleid van zijn regering is de belangrijkste reden waarom de Fed aarzelt om de rente verder te verlagen. Hoewel recente cijfers erop wijzen dat de Fed een renteverlaging zou kunnen overwegen, maakte voorzitter Powell tijdens zijn persconferentie duidelijk dat de onzekerheid over de economische vooruitzichten, met name de impact van de invoerheffingen, de belangrijkste reden is waarom de Fed een afwachtende houding aanneemt. Het is nog steeds onwaarschijnlijk dat Powell uit zijn functie wordt ontheven, maar Trump heeft onlangs het idee van een schaduwvoorzitter nieuw leven ingeblazen. Bessent stelde voor om de opvolger voor de Fed-bestuursfunctie die in januari vrijkomt te benoemen, in plaats van te wachten tot mei 2026, wanneer Powells termijn afloopt.

Sinds de vergadering van juni hebben meer FOMC-leden hun ideeën over het beleidspad kenbaar gemaakt. De meest opvallende uitspraken komen van Christopher Waller en Michelle Bowman, die beiden al deze maand een renteverlaging zien. Wij denken dat deze uitspraken politiek zijn. Waller is een kandidaat voor het voorzitterschap en Bowman is door de president benoemd tot vicevoorzitter. Deze uitspraken zijn niettemin gevaarlijk, omdat ze inspelen op het verhaal van het Witte Huis op een moment dat de aanval op de onafhankelijkheid van de Fed een verenigd front vereist. Andere leden waren gematigder en gaven aan dat er meer data nodig is om er zeker van te zijn dat de invoerheffingen niet tot een aanhoudende inflatiestijging zullen leiden. Sommigen stellen dat hun basisscenario is dat dit zal leiden tot een renteverlaging in september, terwijl anderen zeggen dat dit al in september zou kunnen gebeuren, maar zich niet vast willen leggen. Powell zelf geeft nu aan te wachten op “data in juni, juli en augustus,” terwijl hij eerder sprak over “data over het komende jaar.”

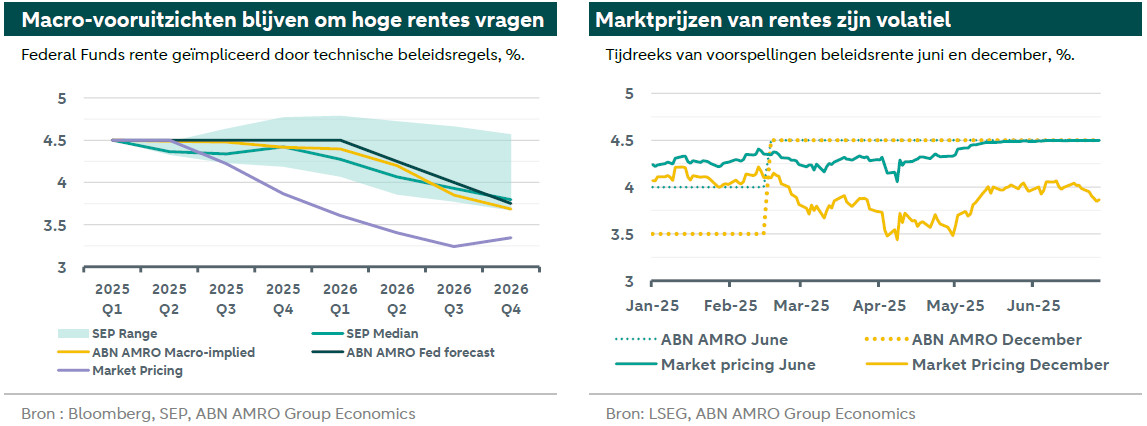

De zomer zal bepalend zijn. Ten tijde van de de vergadering in juli zal er één extra CPI-rapport zijn en mogelijk duidelijkheid over de pauze van het ‘liberation day’-pakket, welke officieel op 9 juli afloopt. Welk rentetraject zou redelijk zijn gezien de vooruitzichten? Aan de hand van een reeks technische beleidsregels – die geenszins een definitieve reactiefunctie vormen – genereren we beleidsreacties op de inflatie- en werkloosheidsprognoses in de laatste Summary of Economic Projections (SEP). We nemen het gemiddelde en een bandbreedte die leidt tot de hoogste rente (hoogste inflatie, laagste werkloosheid) en laagste rente (laagste inflatie, hoogste werkloosheid). De gemiddelde prognose impliceert dat er dit jaar één renteverlaging zou kunnen plaatsvinden, gevolgd door nog twee in 2026. De bandbreedte laat zien dat deze ene renteverlaging het meest in overeenstemming is met de huidige vooruitzichten, terwijl het meest agressieve scenario zelfs een renteverhoging vereist. Voor meer renteverlagingen zou een drastische verandering in de verwachtingen over de door invoerheffingen veroorzaakte inflatie nodig zijn. Onze eigen prognoses impliceren een iets agressiever beleid dan de mediane SEP, waarbij onze feitelijke Fed-prognose opnieuw iets agressiever is vanwege het risico van stijgende inflatieverwachtingen.

De huidige marktprijzen liggen ver buiten het bereik dat wordt geïmpliceerd door de SEP, en we hebben eerder betoogd dat deze onrealistisch gematigd zijn. De conclusie dat deze lijkt uit te gaan van een aanzienlijke verslechtering van de arbeidsmarkt zonder inflatoire druk, blijft overeind. De grafiek rechts toont de tijdreeks van marktprijzen voor de Fed Funds Rate in juni en december 2025, samen met onze raming. Na verschillende aankondigingen van invoerheffingen zijn we in februari overgegaan van een pad van gematigde rentedalingen naar een zonder verdere renteverlagingen. Voor juni bleek dit uiteindelijk juist. Voor december zijn de marktprijzen sindsdien gedaald, maar ook weer iets teruggekomen. Twee renteverlagingen kunnen in een week tijd worden in of uit de markt worden geprijsd. We blijven ervan uitgaan dat er dit jaar geen renteverlagingen zullen komen, maar de kans op een eerdere versoepeling is aanwezig. Niet vanwege minder inflatiedruk (zie ook het hoofdartikel), maar eerder vanwege tekenen van een bredere vertraging, met bijvoorbeeld een daling van de particuliere bestedingen zelfs zonder prijsstijgingen als gevolg van de invoerheffingen, en een langzaam verslechterende arbeidsmarkt. Als alternatief zou de Fed kunnen versoepelen vanwege financiële stabiliteit overwegingen in reactie op verschillende mogelijke triggers, zoals de goedkeuring van de Big Beautiful Bill, mogelijk in combinatie met de uitgifte van biljoenen T-Bills rond dezelfde tijd.