VS - De importheffingen zullen geen inflatiegolf ontketenen

We evalueren of de initiële inflatieschok als gevolg van de importheffingen opnieuw kan omslaan in een hardnekkige inflatiegolf. De handelsoorlog kan opnieuw verstoringen in de toeleveringsketen veroorzaken, hoewel dit na de de-escalatie minder waarschijnlijk is. Exportbeperkingen blijven een bedreiging. De VS heeft al te maken met zwakker arbeidsaanbod, maar dit wordt grotendeels opgevangen door een zwakkere vraag. Het gebrek aan stimulans van de Big Beautiful Bill is een zegen in vermomming, omdat meer vraagstimulerende uitgaven behoorlijk inflatoir zouden zijn. Hoewel sommige omstandigheden lijken op de omstandigheden die leidden tot de inflatiegolf van 2020-2022, zijn het kleine rimpelingen, geen perfecte storm. We belichten twee alternatieve kanalen die ertoe kunnen leiden dat de inflatie weer aantrekt.

De Amerikaanse economie wacht op de importheffings-inflatie. Tijdens de persconferentie in juni merkte Fed-voorzitter Powell op dat ze nog niet zeker wisten of de tarieven een eenmalige schok zouden zijn of tot een nieuwe golf van aanhoudende inflatie zouden kunnen leiden. Met de vorige inflatoire periode nog vers in het geheugen en de angst die duidelijk de kop opsteekt - zoals blijkt uit enquêtes over inflatieverwachtingen - is het nuttig om te schetsen hoe de inflatie opnieuw uit de hand zou kunnen lopen. De grootste zorg is een prijs-loonspiraal, waarbij hogere prijzen leiden tot hogere looneisen, die weer bijdragen aan verdere prijsstijgingen. We hebben onlangs geschreven dat een dergelijk scenario in de VS onwaarschijnlijk blijft. Dit was ook niet de oorzaak van het uit de hand lopen van de inflatie in de afgelopen jaren. In 2020-2021 waren er ten minste drie factoren die de inflatiegolf verergerden. Ten eerste waren de verstoringen in de toeleveringsketen hardnekkig, wat leidde tot goedereninflatie. Ten tweede verhoogde een aanhoudende negatieve schok in het arbeidsaanbod eerst de goedereninflatie en later de diensteninflatie. Ten derde stimuleerden substantiële fiscale en monetaire beleidsreacties de economie, wat leidde tot zowel goederen- als diensteninflatie. In hoeverre is de huidige constellatie van de Amerikaanse economie een voedingsbodem voor deze tarieven om uit te monden in een nieuwe aanhoudende inflatiegolf?

Hoewel er al enige heffingsgerelateerde inflatie zichtbaar is, heb je wel een vergrootglas nodig.

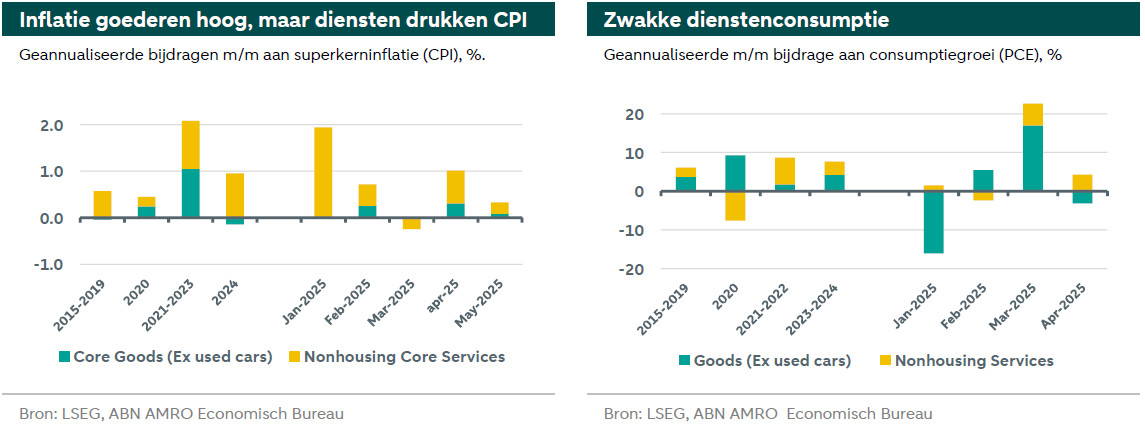

Onze modelgebaseerde schatting van het effect van de tarieven die vanaf vandaag daadwerkelijk zijn ingevoerd, is een stijging van ongeveer 0,9 pp op de kern-PCE. De realiteit is tot nu toe veel milder geweest. De kernprijzen van de CPI voor goederen zijn tussen januari en mei van dit jaar met 0,15% gestegen. Dit staat in contrast met een gemiddelde inflatie van -0,10% over 4 maanden in de periode 2015-2019. De 'overtollige' kerngoedereninflatie bedraagt tot nu toe dus ongeveer 0,25% maar kan wel direct worden gekoppeld aan heffingen, aangezien de inflatie hoger is in categorieën die aan importheffingen zijn blootgesteld. Tegelijkertijd vertegenwoordigen kerngoederen slechts 25% van het totale inflatiemandje, wat betekent dat het effect nog steeds pas in de tweede decimaal te zien is.

Wat wellicht interessanter is, is dat deze gematigde stijging van de kerninflatie voor goederen gepaard ging met een ongewoon zwakke inflatie in de dienstensector, deels onder invloed van de energieprijzen - die indirect doorwerken in sommige kernmetingen zoals de prijs van vliegreizen - maar ook door een lagere vraag in sommige categorieën. Dit was niet direct voorzien in onze modellen, en is waarschijnlijk ook niet direct toe te schrijven aan de tarieven, maar eerder een langeretermijntrend van kwetsbaardere consumenten, verergerd door ongekende niveaus van beleidsonzekerheid. Dat zou ons ook aan het denken moeten zetten over de juiste ‘counterfactual’ voor de goedereninflatie, omdat die anders samen met de diensteninflatie gedaald zou kunnen zijn. De tarieven zouden dus al een grotere impact op de prijzen kunnen hebben gehad dan de 'overtollige' 0,25% waarnaar eerder werd verwezen, hoewel ze niet in de buurt komen van de 0,9% die wordt gesuggereerd door ons heffing-impactmodel.

Wat veroorzaakt de vertraging van de goedereninflatie? Er zijn verschillende redenen waarom we geen onmiddellijke prijsstijgingen hoeven te verwachten. Exporteurs, importeurs en detailhandelaren kunnen een deel van de tarieven absorberen in hun marges. Bovendien stegen de particuliere voorraden in het eerste kwartaal met een bedrag waar normaal gesproken een heel jaar voor nodig is, zoals bleek uit het bbp-rapport over het eerste kwartaal. Met onzekerheid over de vraag of de tarieven er morgen nog zullen zijn, kunnen bedrijven er daarom voor kiezen om te wachten met het doorvoeren van grote prijswijzigingen totdat ze gedwongen worden door afnemende voorraden die een steeds groter aandeel van importproducten bevatten waarop tarieven van toepassing zijn. Hogere inflatieverwachtingen bij huishoudens - de eenjarige inflatieverwachtingen van de University of Michigan staan op 5,1% - maken het voor bedrijven makkelijker om hogere kosten door te berekenen aan consumenten. Tegelijkertijd vinden bedrijven verschillende manieren om de tarieven te omzeilen, zoals besproken in onze laatste Global Monthly. Al met al is het nog steeds waarschijnlijk dat de kerninflatie voor goederen tijdens de zomer omhoog schiet, maar vraageffecten lijken het pad van de ex-tarifaire inflatie steeds meer te verlagen. De inflatie wordt echter duidelijk niet alleen bepaald door de vraag - in feite was de maand met de grootste stijging van de kernbestedingen voor goederen de laagste kerninflatie voor goederen - en ook het aanbod speelt een belangrijke rol.

Tarieven kunnen de toeleveringsketen aanzienlijk verstoren, maar vergelding is het grootste risico.

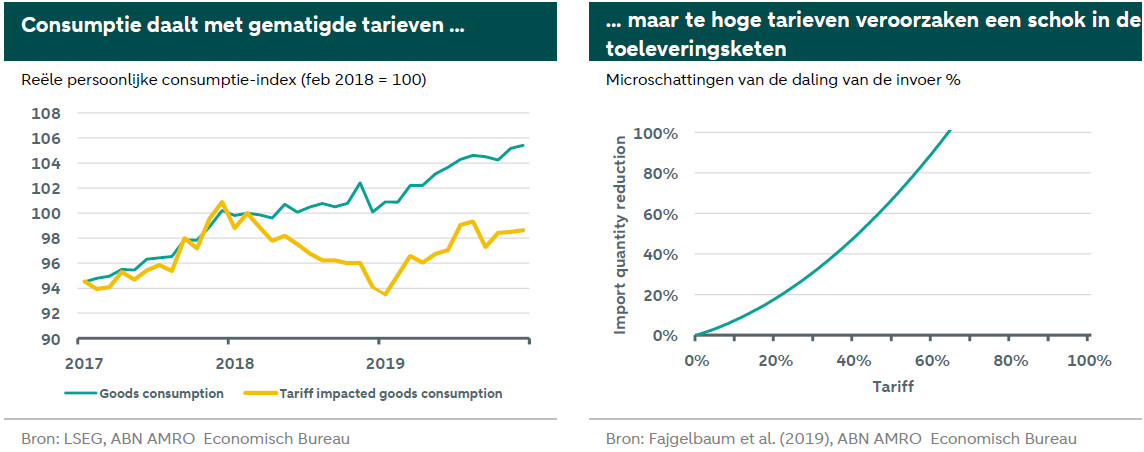

De consensus is dat tarieven de prijzen doen stijgen en de vraag doen dalen. Als we terugkijken naar de consumptiegegevens als reactie op de tarieven in de eerste Trump-regering, zien we een relatieve prijsstijging van ongeveer 4% en een verschil in reële consumptiegroei van 7% voor goederen die wel en goederen die niet onder de tarieven vielen. Toch waren de tarieven niet wijdverspreid genoeg om een echte deuk in de inflatie of consumptie te slaan. Het is duidelijk dat dat deze keer anders is.

Hogere prijzen temperen natuurlijk de vraag, maar de mate waarin is sterk afhankelijk van de hoogte van het tarief. Met behulp van een uitgebreide dataset over tarieven op productniveau en invoervolumes van Fajgelbaum et al. (2019) schatten we de verwachte daling van de invoer zes maanden na de invoering van nieuwe tarieven, als functie van de hoogte van de tarieven. De analyse laat een non-lineaire daling van de invoer zien in reactie op hogere tarieven. Een tarief van 10 of 20% kan worden geabsorbeerd en afgehandeld, maar tarieven van meer dan 60% zetten de invoer effectief volledig stop. De hoogte van de tarieven bepaalt dus of we in een wereld van het 2020-type zitten waar goederen simpelweg niet verkrijgbaar zijn, of in een wereld van het 2021-2022-type waar ze wel verkrijgbaar zijn, maar erg duur (zie ook de inflatie- en consumptiegrafieken hierboven). Ironisch genoeg kunnen hogere tarieven in een extreem geval dus juist leiden tot lagere inflatie. Als goederen zo duur worden dat ze niet langer beschikbaar of geconsumeerd zijn, compenseert de daling van hun consumptiegewicht in het inflatiemandje de hogere prijzen grotendeels.[1] Met de huidige ontwikkelingen in de tariefonderhandelingen lijkt het er meer op dat we in een wereld terechtkomen waarin de meeste goederen beschikbaar zijn, maar gewoon duur, wat de inflatie zal beïnvloeden.

Het is daarom onwaarschijnlijk dat tarieven een herhaling zullen veroorzaken van de aanhoudende problemen met de toeleveringsketen tijdens de nasleep van de pandemie. In plaats daarvan is het waarschijnlijker dat ze worden veroorzaakt door vergelding op tarieven in de vorm van exportbeperkingen. We hebben al eerder geschreven dat de VS de handelsoorlog slecht voorbereid zijn begonnen, omdat ze niet in is zijn om de goederen te produceren waarvoor ze de import beperkt. Een nog grotere uitdaging is echter wanneer handelspartners zelf besluiten om de export naar de VS te beperken. China in het bijzonder heeft een bijna-monopolie op de export van zeldzame aardmetalen die het op grote schaal gebruikt om de VS en de rest van de wereld onder druk te zetten. De export van deze en andere belangrijke producten was het belangrijkste onderwerp van de tweede ronde van handelsbesprekingen tussen de VS en China in Londen eerder deze maand. Zeldzame aardmetalen zijn belangrijke grondstoffen voor verschillende hightechindustrieën, variërend van elektronica en elektrische voertuigen tot defensie. China heeft nu zijn exportregime veranderd in een regime van kortetermijnvergunningen, wat betekent dat dit voor onbepaalde tijd een kwetsbaar punt zal blijven.

Er is al sprake van een schok in het arbeidsaanbod.

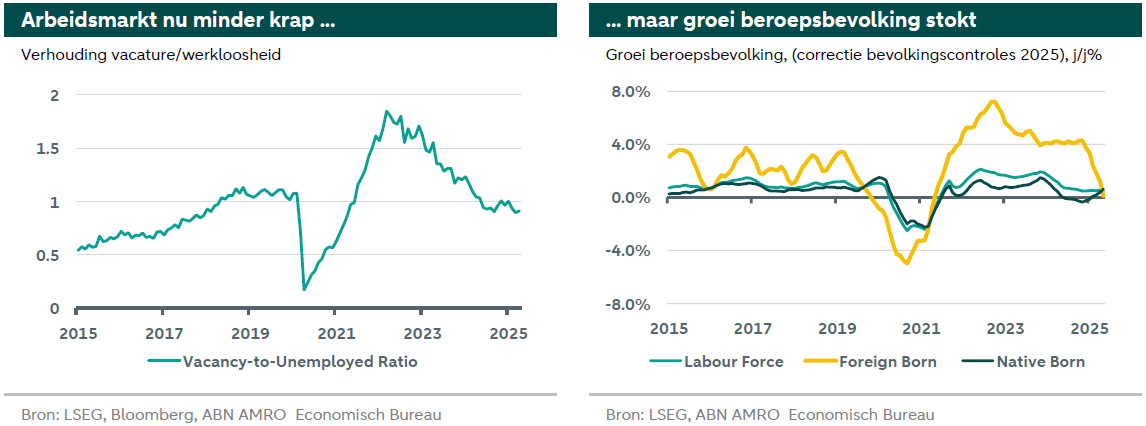

In de periode na de crisis was er sprake van een historisch krappe arbeidsmarkt. Zoals de totale groei van de beroepsbevolking in de grafiek rechtsonder laat zien, keerden niet alle mensen die de arbeidsmarkt verlieten terug zodra de economie weer op gang kwam. Dit leidde tot een situatie waarin de verhouding tussen het aantal vacatures en het aantal werklozen meerdere jaren boven de één lag, waardoor vooral de inflatie in de dienstensector onder druk kwam te staan. De groei van de beroepsbevolking is sindsdien relatief laag gebleven, gemiddeld ongeveer 0,7% per jaar sinds de tweede helft van 2021. De krapte op de arbeidsmarkt werd uiteindelijk verlicht door een ongekende groei van arbeidsmigranten, die werden aangetrokken door het vooruitzicht van overvloedige en goedbetaalde banen. Dit is nu tot stilstand gekomen. Dit is deels het gevolg van een strenger immigratiebeleid in de laatste maanden van het presidentschap van Biden en een geleidelijke verzwakking van de arbeidsmarkt, maar het is verder versneld onder de regering Trump. Dit is geen verhaal van de ICE-deportaties die overal in het nieuws zijn, maar vooral van een lagere immigratie door afschrikking.

De huidige afname van de groei van het arbeidsaanbod valt tot op zekere hoogte samen met een afname van de groei van de vraag naar arbeid, wat de impact op de krapte op de arbeidsmarkt beperkt, iets wat we afgelopen zomer al verwachtten. De jaarlijkse groei van de niet-beroepsbevolking is sinds het herstel na de crisis gestaag afgenomen, van gemiddeld 3,6% per jaar tussen de tweede helft van 2021 en eind 2023 tot 1,1% vanaf vandaag. Dit is langzaam, maar niet verontrustend; de periode 2015-2019 kende een gemiddelde jaarlijkse groei van 1,7%. We zien de banengroei niet negatief worden. Dat betekent dat we misschien niet de algemene krapte zullen zien die we in 2022 en 2023 zagen, maar wel meer lokale krapte, met ook meer lokale inflatiedruk.

De timing van de importheffingschok valt ook samen met een fiscale impuls van de Big Beautiful Bill, maar het is onwaarschijnlijk dat dit een sterk stimulerend effect zal hebben.

Een groot deel van de inflatie van 2021-22 was uiteindelijk vraaggestuurd, veroorzaakt door verschillende stimuleringscheques voor bedrijven en huishoudens, in combinatie met grote fiscale uitgavenwetten zoals de CARES Act in 2020, het American Rescue Plan en de Infrastructure Investment and Jobs Acts in 2021, en de Inflation Reduction Act in 2022. Samen voegden deze ongeveer $6 biljoen aan fiscale uitgaven toe door overdrachten aan gezinnen, bedrijven en investeringen in infrastructuur. Het grootste deel van deze belastingdollars werd dus besteed aan gebieden die de vraag echt stimuleerden. Dit kwam bovenop de vraagimpuls die werd gegenereerd door het soepele monetaire beleid van de Fed en door de inhaalvraag als gevolg van door lockdown veroorzaakte overtollige besparingen.

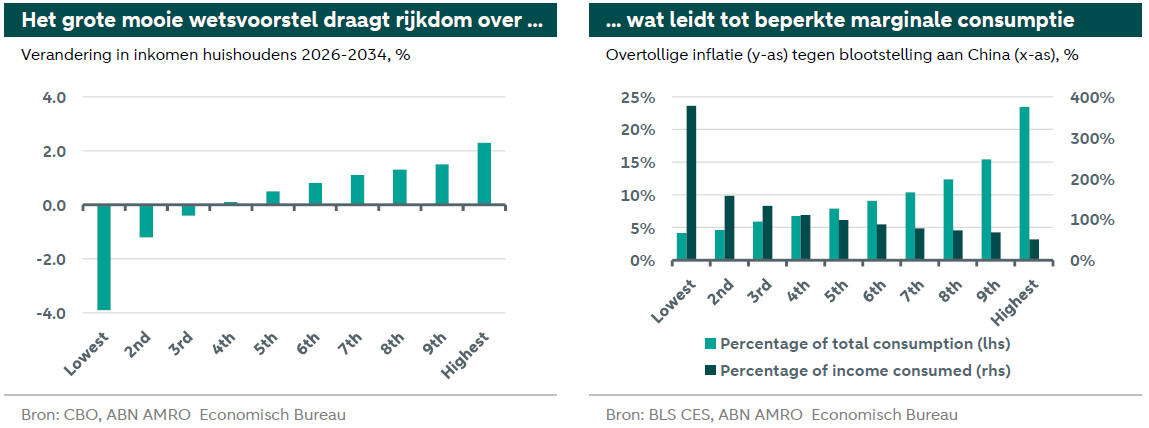

De Trump regering gebruikt het argument dat importheffingen geld binnenbrengen om belastingverlagingen elders te financieren, waardoor de twee schokken gelinkt zijn. Ondanks een ongekende fiscale impuls, bijna zo groot als de vier wetten voor 2020-2022 samen, is het onwaarschijnlijk dat de Big Beautiful Bill Act uiteindelijk veel vraag zal creëren. De belangrijkste reden is dat een groot deel van de belastingwet een verlenging is van belastingverlagingen die momenteel van toepassing zijn. De extra fiscale uitgaven kunnen daarom beter worden beschouwd als de afwezigheid van een verkrappende fiscale schok, dan als een stimulerende fiscale schok. Ten tweede heeft de belasting grote distributieve gevolgen, waardoor het onwaarschijnlijk is dat de consumptie snel zal toenemen. Zoals de grafiek aan de linkerkant hieronder laat zien, zal het inkomen na belasting aanzienlijk dalen voor de huishoudens met de laagste inkomens, terwijl het stijgt voor het mediane huishouden en hoger. De huishoudens die een belastingvoordeel krijgen, vertegenwoordigen wel het grootste deel van de consumptie, waarbij de bovenste helft van de verdieners ongeveer 71% consumeert. (Het cijfer is opvallender in termen van vermogen, waar de rijkste 10% Amerikanen de helft van de consumptie voor hun rekening nemen). Toch worden de huishoudens die een belastingvoordeel krijgen over het algemeen niet echt beperkt, omdat ze al minder consumeren dan hun volledige salaris, en vaak aanzienlijk minder. Aan de andere kant moeten de huishoudens met de laagste inkomens sparen of lenen om hun consumptie te ondersteunen. Zij zullen waarschijnlijk meer beperkingen ondervinden als en wanneer het wetsvoorstel wordt aangenomen, en zullen hun consumptie moeten verlagen.

Het risico dat de inflatieschok omslaat in een aanhoudende inflatiegolf langs de kanalen die we in 2020-2022 zagen, is daarom beperkt.

Het huidige niveau van de heffingen zal waarschijnlijk geen grote verstoringen in de toeleveringsketens veroorzaken. Toch is een herescalatie nog steeds een reële mogelijkheid, en we zouden opnieuw tarieven kunnen zien die waargenomen gelijk zouden staan aan aanhoudende verstoringen van de toeleveringsketen. Op dit moment is er geen tekort aan arbeidskrachten, omdat de daling van het aanbod grotendeels wordt geabsorbeerd door de daling van de vraag. Dit beperkt zowel het risico van een krappe arbeidsmarkt als het risico van hoge werkloosheid. De Big Beautiful Bill verhoogt de uitgaven aanzienlijk ten opzichte van de huidige wetgeving, maar niet ten opzichte van de huidige uitgaven, en zal de vraag waarschijnlijk niet significant stimuleren. We verwachten dus eigenlijk dat de inflatieschok als gevolg van de tarieven van ‘transitory’ aard zal zijn.

Een Fed die zo'n tijdelijke schok voor lief neemt en simpelweg besluit om te versoepelen, kan echter voor een onaangename verrassing komen te staan. Extra vraaggedreven inflatie komt bovenop de tariefinflatie en kan die laatste versterken. Bovendien kan de vraagimpuls als gevolg van de monetaire versoepeling de arbeidsmarkt weer opwarmen in een context van beperkt aanbod, waardoor de loondruk toeneemt, verder ondersteund door stijgende inflatieverwachtingen omdat de Fed de inflatie weer actief laat oplopen. Het maakt niet echt uit waar de stimulans vandaan komt - fiscaal of monetair - beide kunnen de inflatie van het smalle ‘transitory’ pad sturen.

Het feit dat de kanalen voor 2021-2022, ondanks enkele parallellen, de inflatie waarschijnlijk niet opnieuw zullen aanwakkeren, betekent niet dat er geen risico is op een nieuwe grote inflatiegolf.

Stijgende inflatieverwachtingen en roekeloze begrotingsuitgaven vormen nog steeds een inflatierisico. De anticiperende inflatieverwachtingen zijn gestegen, waarbij de 1-jaarsverwachtingen van consumenten de piek in 2022 overschrijden, terwijl marktgebaseerde maatstaven nu niveaus bereiken zoals in 2021. Hogere inflatieverwachtingen kunnen een self-fulfilling prophecy zijn. dat huishoudens meer goederen consumeren als ze verwachten dat de prijs zal stijgen, waarbij de hogere vraag de prijzen opdrijft, hoewel we dat in deze ronde nog niet hebben gezien. Ten tweede spelen ze een rol bij het vaststellen van lonen of het bepalen van het aantal gewerkte uren. Ten derde, als consumenten hogere prijzen verwachten, kan het voor bedrijven gemakkelijker zijn om de prijzen te verhogen. In de huidige context kan het extra gemakkelijk zijn omdat de prijsschok wordt gezien als extern voor de bedrijven.

Een tweede groot opwaarts risico voor de inflatie is de schuldenlast van de VS, waarvan het traject aanzienlijk verslechterd zal worden door de Big Beautiful Bill. Het lijkt onwaarschijnlijk dat deze regering iets zal doen om het tekort terug te brengen naar een houdbaarder niveau, waardoor het schuldniveau zal stijgen. Default blijft onwaarschijnlijk, maar een plotselinge stijging van de middellange- en langetermijnrente, door een combinatie van hogere inflatieverwachtingen en risicopremies, is niet onwaarschijnlijk, en in feite iets wat we de afgelopen maanden al hebben gezien. We hebben al eerder geschreven dat een van de manieren waarop de VS met hun hogere schuldniveaus kunnen omgaan, is om zich er simpelweg uit te infleren. Het is onwaarschijnlijk dat een onafhankelijke Federal Reserve de rentetarieven zal verlagen om de schuld houdbaarder te maken. Wij blijven over het algemeen van mening dat het onwaarschijnlijk is dat de huidige regering in staat zal zijn om de Fed concreet te controleren. In plaats daarvan zou 'fiscale dominantie' kunnen optreden via financiële stabiliteitskanalen. Als de rentetarieven uit de hand lopen, kan het financiële stabiliteitsmandaat van de Fed zwaarder wegen dan haar monetaire beleidsmandaat om de prijzen stabiel te houden. Dit zou zelfs een onafhankelijke Fed kunnen dwingen om schulden te monetariseren door het opkopen van schatkistpapier en/of het verlagen van de rente. Geen goed vooruitzicht, en zeker niet voor de inflatie.

Bij beide bovenstaande kanalen is het belangrijk op te merken dat dit risico's zijn voor de inflatievooruitzichten, geen basislijnvoorspellingen. Dat gezegd hebbende, betekenen de omstandigheden, met verhoogde inflatieverwachtingen en toenemende aandacht voor een uit de hand gelopen schuldentraject, dat de kans zeker groter is dan een half jaar geleden.

[1] De wegingen van de componenten in de PCE-prijsindex worden namelijk maandelijks bijgewerkt en geven daarom snel de veranderende samenstelling van de bestedingen weer (inclusief de substitutie van consumenten naar goedkopere artikelen).