Global Monthly - Zijn de zwaarste importheffingen verleden tijd?

Het handelsakkoord tussen de VS en China laat zien dat er grenzen zijn aan hoe ver de regering-Trump bereid is te gaan bij de uitvoering van haar radicale handelsagenda. We verwachten dat aanzienlijke invoerheffingen van kracht zullen blijven, wat op korte termijn druk op de groei zet. De groeivertraging zal waarschijnlijk echter minder diep zijn en neerwaartse risico's zijn dan ook afgenomen. We zetten onze gewijzigde ramingen uiteen aan de hand van de nieuwste ontwikkelingen. In de Spotlight: Trumps Big Beautiful Bill is zeer regressief, zet de rente onder opwaartse druk en dreigt de economische neergang te versterken.

Global View: Onzekerheid over importheffingen lijkt te zijn afgenomen, maar de schade is nog steeds aanzienlijk

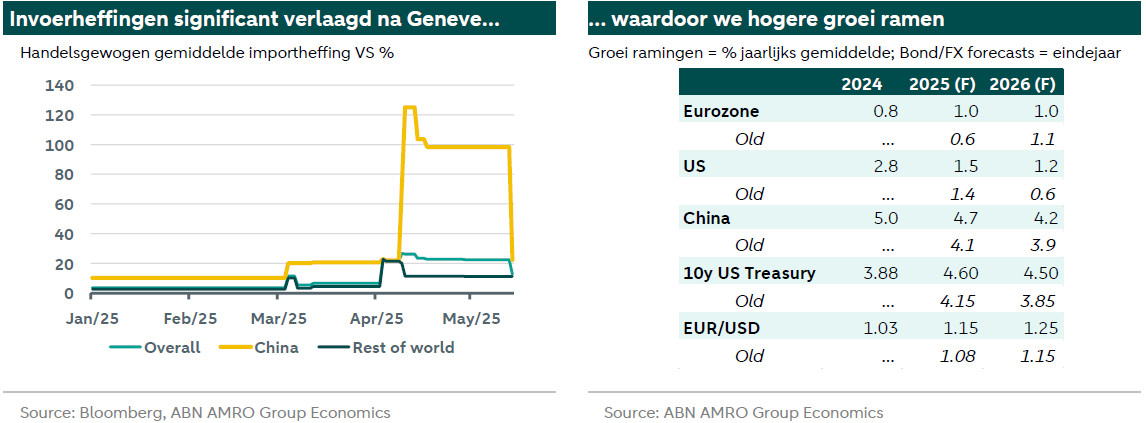

Even leek het erop dat er geen grenzen zouden zijn aan de Amerikaanse importheffingen. Na een meedogenloze escalatie van de tarievenoorlog tussen de VS en China hebben beide partijen , tot grote opluchting van de wereldeconomie. Voor alle duidelijkheid: de Amerikaanse invoertarieven zullen waarschijnlijk veel hoger blijven dan vóór de tweede ambtstermijn van Trump (ongekend in de moderne geschiedenis) en de schok voor de wereldhandel zal waarschijnlijk nog steeds aanzienlijk zijn. Zelfs met handelsakkoorden om nog hogere tarieven te voorkomen, verwachten we dat het universele basistarief van 10% op Amerikaanse importen zal blijven bestaan, naast hogere tarieven voor specifieke sectoren zoals auto's (met quota tegen lagere tarieven, vergelijkbaar met de overeenkomst van de VS met ). Bovendien zal de onzekerheid over het beleid een belangrijke rem blijven op de wereldeconomie. Maar als we één belangrijke les hebben geleerd in de afgelopen maand, dan is het wel dat er grenzen zijn aan hoe ver de Amerikaanse regering bereid is te gaan bij de uitvoering van haar radicale handelsagenda. Dit zorgt voor een ondergrens in hoe ver de wereldeconomie hierdoor kan dalen. Wat ook duidelijk is geworden, is dat bedrijven verschillende manieren vinden om de tarieven te omzeilen, of het nu gaat om het gebruik van voorheen in de Amerikaanse douanevoorschriften, het opzetten van in de VS of het gebruik van leaseconstructies voor bijvoorbeeld . Ook dit helpt de klap voor de activiteit als gevolg van de Amerikaanse heffingen te verzachten. Alles bij elkaar genomen, en zelfs rekening houdend met de recente dreigementen van de VS om een tarief van 50% op EU-importen in te stellen, hebben we onze groeiprognoses voor de VS, de eurozone en China aanzienlijk verhoogd (zie onderstaande overzichtstabel; voor kwartaalprognoses zie de tabel achteraan deze publicatie). Op zeer korte termijn zal de groei naar verwachting nog steeds vertragen als gevolg van hogere importheffingen, maar het dieptepunt zal waarschijnlijk minder diep zijn en de neerwaartse risico's voor de vooruitzichten zijn kleiner dan we eerder dachten.

Wat betekent Trumps dreiging van 50% importheffingen voor de eurozone?

Vrijdagavond dreigde president Trump met een invoering van 50% invoerheffing op EU-producten per 1 juni, maar aan het einde van het weekend kondigde hij een uitstel aan tot 9 juli (de oorspronkelijke deadline voor landen om handelsakkoorden met de VS te sluiten, alvorens de wederkerige heffingen ingaan). Een invoerheffing van 50% zou aanzienlijk schadelijker zijn dan de eerder dreigende invoerheffing van 20% en zou voor de meeste producten waarschijnlijk leiden tot een daling van de EU-uitvoer naar de VS tot bijna nul. Als deze maatregel in stand blijft, zou dit de eurozone wel eens in een recessie kunnen storten. Maar zelfs als de invoerheffing van 50% zou worden ingesteld, leert de ervaring met de handelsoorlog tussen de VS en China ons dat het hoogst onwaarschijnlijk is dat deze lang van kracht zou blijven. Een dergelijk tarief zou ook zeer schadelijk zijn voor de Amerikaanse economie, en dan is nog geen rekening gehouden met vergeldingsmaatregelen van de EU. Gezien dit alles en gezien het feit dat Trump vervolgens tijd heeft gevraagd voor onderhandelingen tussen de VS en de EU, houden we in ons basisscenario geen rekening met een tarief van 50%. Ons basisscenario gaat ervan uit dat de EU een akkoord zal sluiten met de VS dat naar alle waarschijnlijkheid zal lijken op het akkoord dat de VS met het VK heeft gesloten.

Groeiprognoses: eurozone en China aanzienlijk naar boven bijgesteld voor 2025; VS meer in 2026

Ervan uitgaande dat de Amerikaanse heffingen grotendeels ongewijzigd blijven, verwachten we dat de onderliggende groei van de wereldeconomie op korte termijn zal vertragen, om vervolgens eind 2025 en in 2026 weer aan te trekken. In de VS zal de totale bbp-groei in het tweede kwartaal een impuls krijgen door het wegvallen van de vooruitgetrokken import, maar de onderliggende vraag (investeringen en consumptie) zal naar verwachting vertragen en ook in het derde kwartaal zwak blijven. In de eurozone en China zal de klap voor de export naar de VS naar verwachting het prille herstel van de binnenlandse vraag (die zelf wordt bedreigd door grote onzekerheid) tenietdoen, hoewel die schok naar verwachting minder uitgesproken zal zijn dan we eerder dachten. Wat de wijzigingen in de jaarlijkse gemiddelde prognoses betreft, hebben we onze groeiprognoses voor 2025 voor de eurozone en China aanzienlijk verhoogd (respectievelijk +0,4 procentpunt en +0,6 procentpunt), met kleinere wijzigingen voor 2026 (-0,1 procentpunt in de eurozone, +0,3 procentpunt in China). Voor de VS verwachten we dat de inflatie de reële inkomens minder ernstig en langdurig zal treffen dan eerder verwacht. Eind 2025 zal er dan ook een mildere neergang zijn en in 2026 een sneller herstel. Dit resulteert in een kleine opwaartse bijstelling van onze prognose voor 2025 (+0,1 procentpunt tot 1,5%) en een grotere opwaartse bijstelling van onze groeiprognose voor 2026 (+0,6 procentpunt tot 1,2%).

Fed & ECB, obligatierentes en valutaprognoses: extra renteverlaging door de Fed, stijging van de rente op staatsobligaties, daling van de dollar

Onze visie op de ECB blijft ongewijzigd: we verwachten nog steeds dat de Raad van Bestuur tijdens de komende vergaderingen de depositorente met nog eens 75 basispunten zal verlagen tot 1,5% in september. Hoewel de groeischok in de eurozone iets milder is uitgevallen, zal de inflatie later dit jaar naar verwachting nog steeds aanzienlijk onder de doelstelling van 2% van de ECB blijven, en de Raad van Bestuur lijkt zich bij dit standpunt te hebben aangesloten. Voor de Fed verwachten we nu dat de renteverlagingen iets eerder zullen beginnen – in het tweede kwartaal van 2026 in plaats van in het derde kwartaal van 2026 – mede dankzij een iets lagere piek in de inflatie.

Wat betekent dit alles voor de obligatiemarkten? Onze prognoses voor de Duitse bundrente blijven grotendeels ongewijzigd. Voor de VS is het een ander verhaal. Ondanks de extra versoepeling van het monetaire beleid door de Fed die we verwachten, verhogen we onze prognoses voor de rente op Amerikaanse staatsobligaties aanzienlijk. Voor de 10-jaarsrente verwachten we nu dat de rente aan het einde van het jaar iets boven het huidige niveau zal uitkomen, namelijk 4,60% (voorheen: 4,15%), en voor volgend jaar verwachten we slechts een lichte daling tot 4,50% (voorheen: 3,85%). Deze wijziging is grotendeels te wijten aan de aanzienlijke stijging van de termijnpremie, d.w.z. de vergoeding die beleggers vragen voor het aanhouden van obligaties met een langere looptijd. De termijnpremie is de afgelopen maanden aanzienlijk gestegen en zal naar verwachting hoog blijven, vanwege de bezorgdheid van beleggers over de houdbaarheid van de Amerikaanse staatsschuld. De recente goedkeuring door het Huis van Afgevaardigden van de nieuwe belastingverlagingswet – die we in onze Spotlight van deze maand bespreken – is hiervoor een belangrijke aanjager.

Hogere termijnpremies in de VS zijn niet gunstig voor de dollar en we hebben onze USD-prognoses over de hele linie naar beneden bijgesteld. We verwachten nu dat de EUR/USD eind 2025 op 1,15 zal staan (voorheen 1,08) en dat het paar in 2026 zal appreciëren tot 1,25 (voorheen 1,15).

Juni wordt een roerige maand, die waarschijnlijk meer duidelijkheid zal brengen over de vooruitzichten.

Nu de deadline van 9 juli voor de wederzijdse opschorting van de invoerheffingen door de VS nadert, zullen de onderhandelingen waarschijnlijk in een stroomversnelling komen en zullen we ongetwijfeld nog meer spannende tweets zien die de markten op hun kop zetten. Japan heeft aangegeven dat het streeft naar een akkoord met de VS tijdens de G7-top in Canada van 15 tot 17 juni. De EU zal waarschijnlijk haar handelsakkoord met de VS willen afronden om de betrekkingen tussen de EU en de VS tijdens de NAVO-top in Den Haag op 24 en 25 juni te verbeteren. Ondertussen zou de NAVO-top zelf moeten helpen om de onzekerheid over een andere belangrijke factor voor de vooruitzichten in Europa weg te nemen: de defensie-uitgaven. De eerste indicaties zijn dat de defensiedoelstelling meer dan verdubbeld zal worden van 2% naar 5% van het bbp, met een kerndoelstelling van 3,5% voor defensie en 1,5% voor cyberveiligheid en infrastructuur waar het leger van afhankelijk is. Aangezien een aantal EU-landen nog steeds achterblijft bij de doelstelling van 2%, zal het van cruciaal belang zijn hoe snel de lidstaten verplicht worden om de ambitieuze nieuwe doelstelling te halen (waarschijnlijk over een periode van zeven jaar) en of er tussentijdse doelstellingen worden vastgesteld. Wij verwachten dat de defensie-uitgaven de komende twee jaar aanzienlijk zullen stijgen, hoewel er waarschijnlijk grote verschillen zullen zijn tussen de landen, gezien de verschillen in begrotingscapaciteit en politieke urgentie. Duitsland zal waarschijnlijk het voortouw nemen, terwijl Spanje en Italië waarschijnlijk achterblijven. Na de NAVO-top zouden we meer concrete plannen van regeringen moeten zien over de samenstelling en timing van de uitgaven voor de komende jaren.

Spotlight: Buiten het Budget van de Big Beautiful Bill

Rogier Quaedvlieg - Senior Economist US

De Big Beautiful Bill van Trump zal waarschijnlijk worden aangenomen, zij het in een licht gewijzigde vorm.

Afgezien van de roekeloze verhoging van het overheidstekort die de wet impliceert, blijkt uit de details dat het om een zeer regressief belastingbeleid gaat, waarbij geld rechtstreeks wordt overgeheveld van de armste naar de rijkste huishoudens.

De wet verhoogt het risico op een stijging van de rente op staatsobligaties aanzienlijk en dreigt de economische neergang te versterken door het schamele vangnet dat de VS nog had, verder af te breken.

Onze eerste reactie op de nieuwe wet vindt u hier.

De Big Beautiful Bill van Trump is vorige week door het Huis van Afgevaardigden aangenomen en ligt nu ter goedkeuring bij de Senaat, waar hij waarschijnlijk nog wat zal worden aangepast. Hoewel de details dus nog niet definitief zijn, zijn de gevolgen voor de begroting duidelijk en enorm. Deze wet kost meer dan 4 biljoen dollar, waarvan ongeveer 3 biljoen dollar niet gedekt is. Als de ‘tijdelijke’ belastingverlagingen permanent worden gemaakt, komt er de komende tien jaar 5 biljoen dollar aan extra schuld bij. Om dat in perspectief te plaatsen: de Inflation Reduction Act kostte een half biljoen dollar, volledig gefinancierd door belastingverhogingen. De Affordable Care Act kostte 1 biljoen dollar over tien jaar, volledig gefinancierd. Trumps TCJA van 2017, die met dit wetsvoorstel permanent wordt gemaakt, liet naar schatting 1,5 biljoen dollar onbetaald.

Wat krijgen de Amerikaanse belastingbetalers hiervoor terug? De meeste mensen krijgen een belastingverlaging in vergelijking met een scenario waarin de belastingverlagingen van de TCJA van 2017 zouden aflopen, maar wellicht niet ten opzichte van hun huidige belastingdruk. De voorgestelde belastingverlaging is zeer regressief. Het Tax Policy Center schat dat tweederde van de dollarwaarde van de belastingverlagingen naar het hoogste inkomenskwintiel gaat, en een kwart van de belastingverlagingen naar de top 1%. Huishoudens met een laag inkomen betalen hiervoor op verschillende manieren de prijs, voornamelijk door bezuinigingen op Medicaid en voedselbonnen. Naar schatting zullen door wijzigingen in de voorwaarden voor Medicaid 13 miljoen mensen hun ziektekostenverzekering verliezen, wat de Amerikaanse belastingbetaler 1,1 biljoen dollar “bespaart”. Het wetsvoorstel bezuinigt ook 300 miljard dollar op voedselbonnenprogramma's. De invoeringsdata zijn voorlopig vastgesteld op 2029, zodat de kiezers de gevolgen van dit beleid pas onder de volgende regering zullen merken. Aan de positieve kant zijn er ook belastingvrijstellingen voor fooien en overuren, en komen er nieuwe belastingvoordelen voor mensen met kinderen. De details van het voorstel maken echter duidelijk dat het onwaarschijnlijk is dat deze maatregelen wel terechtkomen bij degenen die ze het hardst nodig hebben.

Het wetsvoorstel schrapt ook belastingvoordelen die de energietransitie ondersteunen, zoals voordelen voor windenergie, zonne-energie, elektrische voertuigen en zelfs kernenergie, waardoor het grootste deel van de Inflation Reduction Act (IRA) wordt teruggedraaid. Dit past in de bredere industriële beleidsagenda van de regering-Trump om concurrenten uit de lokale markt te weren door middel van invoerheffingen, in plaats van de IRA-aanpak om de Amerikaanse industrie te ondersteunen om wereldwijd concurrerend te worden. Hierdoor wordt de transitie-industrie in handen gegeven van China, voor zover deze niet al door China werd gedomineerd.

Minister van Financiën Bessent heeft verklaard dat hij denkt dat het overheidsbeleid de economie een impuls zal geven om uit deze extra schulden te groeien. Dit lijkt om twee redenen hoogst onwaarschijnlijk. Ten eerste kunnen deze belastingverlagingen weliswaar een positief effect hebben op de vraag, maar wordt het effect ervan sterk beperkt door het feit dat het gaat om een verlenging van de huidige belastingtarieven, die anders zouden worden verhoogd. De meeste consumenten zullen er niet beter van worden dan ze nu zijn. Ten tweede zou de groei de reële rente moeten overtreffen om überhaupt de schuldquote stabiel te houden met een begrotingstekort. Gezien het overig beleid van de regering is het onwaarschijnlijk dat de nominale rente op korte termijn zal dalen, terwijl de reële rente dankzij de door de invoerheffingen veroorzaakte inflatie zelfs aanzienlijk zou kunnen dalen. Zelfs als de reële rente negatief wordt, is het onwaarschijnlijk dat deze voldoende negatief wordt om een tekort van 9% te kunnen financieren zonder de schuldquote te verhogen.

Eerdere beleidskeuzes van deze regering versterken de effecten van het wetsvoorstel en vice versa. Op microniveau treft dit wetsvoorstel huishoudens die de afgelopen maanden al het hardst zijn getroffen door de door invoerheffingen veroorzaakte inflatie en onzekerheid. Het snijdt fors in het schaarse vangnet dat de VS nog had, op een moment dat huishoudens met de laagste inkomens moeite hebben om rond te komen, waardoor hun consumptie verder daalt. Dit financiert belastingverlagingen voor huishoudens die wiens consumptie al niet echt wordt beperkt door inkomen en daarodoor waarschijnlijk ook geen groeimpuls zullen geven. Met dit wetsvoorstel en eerdere bezuinigingen op DOGE zullen de gevolgen van het verlies van een baan veel groter zijn, waardoor de impact van een economische neergang wordt versterkt. Zelfs huishoudens met een gemiddeld inkomen zullen waarschijnlijk nadelige gevolgen ondervinden door hogere hypotheek- en autoleningen, die vaak rechtstreeks gekoppeld zijn aan de langetermijnrente op staatsobligaties.

Op dat meer macro-economische niveau voegt het wetsvoorstel inderdaad biljoenen dollars toe aan de schuld, juist op een moment dat beleggers al twijfels hebben over de Amerikaanse staatsschuld. De schuldquote bedraagt momenteel ongeveer 100% en het huidige voorstel verhoogt het verwachte niveau voor 2034 van 117% naar 129%. De obligatiemarkten zijn wankel en volatiel als reactie op het recente overheidsbeleid. Langetermijnrentes zijn al gestegen, en we verwachten dat ze verhoogde risicopremies zullen blijven zien, zoals blijkt uit onze nieuwe prognoses. Dit lijkt een bijzonder slecht moment om alle fiscale voorzichtigheid overboord te gooien. De Amerikaanse schuld was al een langzaam tikkende tijdbom, maar het grillige, soms ronduit destructieve overheidsbeleid en de aanzienlijke verslechtering van de begrotingsontwikkeling als gevolg van deze belastingwet verergeren de problemen aanzienlijk en brengen ons dichter bij het omslagpunt waarop de markten dit niet langer zullen accepteren.