Nederlandse economie in zicht - Sterke basis, nieuw kabinet aan zet

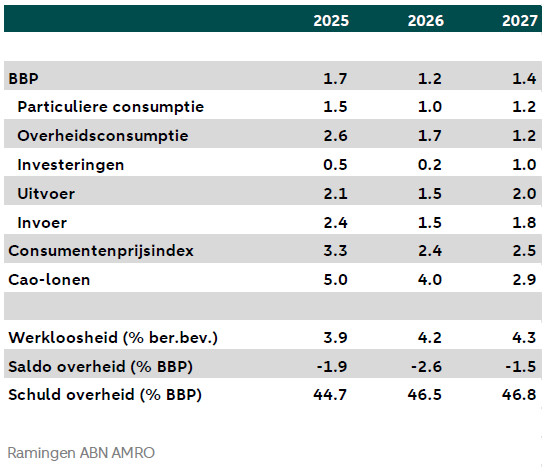

Ondanks invoerheffingen, te hoge inflatie en onzekerheid staat de Nederlandse economie er eind 2025 steviger voor dan gedacht. Door minder onzekerheid, renteverlagingen, overheidsinvesteringen en koopkrachtwinst zet de groei in 2026 en 2027 door. De ECB is klaar met renteverlagingen, rentecurves ‘versteilen’. Economische activiteit wordt beperkt door vele factoren. Deze vragen om gericht beleid van het nieuwe kabinet. Ramingen zijn opwaarts aangepast naar 1,7% (was 1,5%) in 2025 en 1,2% in 2026 (was 1,1%) en 1,4% in 2027. De inflatie zal geleidelijk afnemen maar boven het gemiddelde van de eurozone blijven in de komende jaren. Ondanks dat de arbeidsmarkt wat aan kracht inboet blijven arbeidstekorten de grootste belemmering voor bedrijven.

Deze publicatie is mede tot stand gekomen met Anne de Clercq Zubli, Econoom trainee Nederland

Een lonkend perspectief in 2026 en 2027

De Nederlandse economie staat er tegen het eind van 2025 meer solide voor dan we aan het begin van dit jaar gedacht hadden. Ondanks onzekerheid in binnen- en vooral buitenland, Amerikaanse invoerheffingen, een inflatie van boven de 3% en 5 jaar stagnatie bij onze belangrijkste handelspartner Duitsland, hebben we dit jaar een stevige gemiddelde kwartaalgroei van 0,3% gezien. De werkloosheid loopt weliswaar licht op maar dit is slechts een zucht van verlichting in plaats van een teken van aanstaande verzwakking: arbeidstekorten zijn nog steeds de grootste bottleneck voor bedrijfsactiviteit.

De komende kwartalen zien we de groei aanhouden, juist ook omdat de onzekerheid mindert, internationale handelsovereenkomsten iets van duidelijkheid van de nieuwe wereldorde scheppen en een nieuw kabinet de kans krijgt binnenlandse beleidsonzekerheid te verminderen. Verder geven afgelopen renteverlagingen de kredietverlening een impuls, stutten spillovers van Duitse overheidsinvesteringen naar Nederland de groei en trekken Nederlandse consumenten de portemonnee door stijgende koopkracht. In jaarcijfers betekent dit een groei van 1,7% in 2025 gevolgd door 1,2% in 2026 en 1,4% in 2027. Door krapte, loonstijgingen en beleid blijft de inflatie in Nederland de komende jaren boven de 2% en daarmee hoger in vergelijking tot andere eurozonelanden.

De economie wordt steeds meer beperkt door verschillende bottlenecks aan de aanbodzijde van de economie, zoals arbeidstekorten, woningtekorten, volle elektriciteitsnetten en de stikstofimpasse. Omdat deze problemen de groei van de economie vertragen, is dit hét moment om beleid te maken dat duidelijke keuzes maakt en deze beperkingen aanpakt. Om voorbereid te zijn op toekomstige uitdagingen, zoals vergrijzing en de energietransitie, is economische flexibiliteit essentieel.

Externe vraag veerkrachtiger dan gedacht

Ondanks Amerikaanse invoerheffingen en internationale onzekerheid is de Nederlandse uitvoer in 2025 toegenomen. In de afgelopen twee kwartalen was die toename volledig gedreven door de goederenuitvoer waar de uitvoer van diensten juist afnam. Dit veerkrachtige beeld van de goederenhandel zien we ook wereldwijd. De impact van invoerheffingen is tot nu toe minder groot dan eerder verwacht. Zo hebben ook het IMF en de WTO hun wereldhandelsvoorspellingen voor 2025 verhoogd. Dit komt door verschillende factoren. Ten eerste frontloading; Amerikaanse bedrijven verhoogden hun voorraden voordat de handelstarieven van kracht werden, wat zorgde voor een stijging van de uitvoer vanuit onder andere Europa naar de VS. Ten tweede viel de hoogte van invoerheffingen mee en was er slechts beperkt sprake van vergelding. Zo sloten de VS en de EU op 27 juli een handelsakkoord om de stijging van de tarieven van 10% naar 30% te voorkomen en wordt er nu een tarief van 15% geheven op Europese uitvoer naar de VS; met enkele uitzonderingen.

Voor Nederland geldt dat het, vergeleken met andere landen in de eurozone, door de samenstelling van de uitvoer naar de VS, te maken heeft met relatief lage effectieve invoerheffingen. Het totale effect van de invoerheffingen op mondiale handelsstromen en de Nederlandse uitvoer is daarmee geringer en meer verspreidt over 2025 en 2026. Het neveneffect is ook dat de handelsovereenkomsten de onzekerheid voor betrokken bedrijven verminderen, maar niet volledig wegnemen. Nederlandse bedrijven dat ze zich voorbereiden op handelsspanningen door bijvoorbeeld grotere voorraden aan te houden of andere exportbestemmingen zoeken. Verschuiving van de handel zal de schok van de tarieven enigszins verzachten maar niet vermijden.

In 2026 zal de voor Nederland relevante wereldhandel slechts beperkt aantrekken en blijft het handelsbeleid onzeker. De focus van handelsspanningen tussen de VS en China zal verder verschuiven van invoerheffingen naar strategische knelpunten, zoals recent gezien rond zeldzame aardmetalen en toegang tot de nieuwste halfgeleiders. Ook Nederland speelt in deze verschuiving een rol; al langer door de aanwezigheid van chipmachinefabrikant ASML en recent ook door het ingrijpen van de Nederlandse overheid in chipmaker Nexperia. Tegelijkertijd zullen defensie-uitgaven en expansief begrotingsbeleid in de EU de Nederlandse uitvoer ondersteunen. Per saldo zien we in 2026 beperkte groei in de voor de Nederlandse uitvoer belangrijke afzetmarkten. De mate waarin Nederlandse exporteurs hiervan kunnen profiteren hangt samen met het concurrentievermogen. We zien recent dat deze onder druk staat door relatief hoge loongroei en energiekosten; en ten opzichte van exporteurs van buiten de EU speelt de sterke euro ook een rol. Deze factoren samen maken dat we slechts uitgaan van beperkte groei van de uitvoer in 2026 en in mindere mate 2027.

Binnenlandse kracht ondanks aanhoudend pessimisme

In 2025 wordt de groei gedreven door de uitgaven van huishoudens en de overheid. Ook voor 2026 verwachten we dat hun bijdrage aanzienlijk zal zijn. Zo neemt volgens verwachtingen van het de koopkracht in 2025 en 2026 verder toe, dankzij de sterke (zij het afnemende) loongroei, de geleidelijk dalende inflatie en het reeds door het demissionaire kabinet ingezette overheidsbeleid. Uit onze berekeningen blijkt ook dat de weerbaarheid van huishoudens over het algemeen is verbeterd als we kijken naar de verhouding tussen het inkomen en essentiële uitgaven zoals vaste lasten en boodschappen. Hierdoor staan de balansen van huishoudens er gemiddeld gezien goed voor en is het uitgangspunt voor een stijging van de huishouduitgaven goed. Daarnaast ligt het aantal woningtransacties op recordhoogte dit jaar, onder andere door de verkoop van beleggingspanden; zogenoemd uitponden. Grotere dynamiek op de woningmarkt ondersteunt de consumptie aangezien de aankoop van een woning door particulieren doorgaans gepaard gaat met hogere consumptieve uitgaven.

Niettemin blijft het sentiment bij huishoudens vrij negatief, zoals wordt geïllustreerd door het relatief lage consumentenvertrouwen. Uit de verhoogde spaarquote blijkt dat huishoudens nog steeds de voorkeur aan sparen boven consumeren. Naarmate de onzekerheid geleidelijk afneemt en de koopkrachtwinst van huishoudens doorzet, denken we dat de voorkeur uitslaat naar consumeren waardoor de spaarquote normaliseert. Dit betekent een steun in de rug voor de consumptie.

Ondanks versoepeling blijft arbeidsmarkt een knelpunt

Ook worden huishoudens ondersteund door de arbeidsmarkt, die met 0,97 vacatures per werkloze nog steeds als krap kan worden beschouwd. Zo bereikte het arbeidsaanbod – de participatiegraad – een nieuw hoogtepunt van 76,4%; wat betekent dat er historisch veel mensen aan het werk zijn of willen werken. Toch boet de arbeidsmarkt wat aan kracht in: de werkloosheid neemt toe (vooral door een toename van het arbeidsaanbod), de werkgelegenheidsgroei vertraagt en het aantal werklozen dat al één tot twaalf maanden op zoek is naar werk is gestegen. Toch verwachten we geen significante stijging van de werkloosheid. Het tekort aan arbeidskrachten blijft de grootste beperking voor bedrijven en ondanks een lichte stijging van de werkloosheid, blijft deze historisch gezien laag.

Toekomstige uitdagingen, zoals de energietransitie en het voldoen aan de NAVO-norm, zullen de komende jaren extra druk leggen op de arbeidsmarkt. Tegelijkertijd zorgt vergrijzing ervoor dat de groei van de bevolking tussen 20 en 65 jaar vanaf 2027 stagneert en vanaf 2029 zelfs afneemt. Hierdoor daalt het aantal werkenden, terwijl het aantal niet-actieven toeneemt. Als gevolg daarvan zal het tekort aan arbeidskrachten druk uitoefenen op de potentiële groei en het vermogen deze uitdagingen uit te voeren. Ook in dat licht is het aanstaande arbeidsmarktbeleid van het volgende kabinet belangrijk.

De prijs van hete zomers en hogere lonen

De afgelopen jaren lag het Nederlandse inflatiecijfer ruim boven het gemiddelde van de eurozone. De grootste aanjager van dit verschil is de diensteninflatie (zie grafiek hieronder). Dit komt onder andere door de relatief hoge loongroei in Nederland, die ook indirecte gevolgen heeft op de inflatie via de huurindexatie. Ook de Nederlandse voedingsinflatie liep uit de pas met die van de eurozone, wat deels te wijten was aan accijnsverhoging op tabak, alcohol en de ‘suikertaks’. Zelfs als we deze buiten beschouwing laten zijn de voedingsprijzen in Nederland sneller gestegen, waarschijnlijk als gevolg van sterkere stijgingen van de arbeidskosten.

Daarnaast hebben klimaatfactoren waarschijnlijk een belangrijke rol gespeeld in de recente toename van de voedingsprijzen. Hete zomers door klimaatverandering verstoren het voedingsaanbod en zorgen voor volatiliteit op voedingsgrondstoffenmarkten. Grondstoffen zijn goed voor ongeveer 45% van de totale kosten voor voedselproducenten in Nederland. Recent berekenden we dat de Nederlandse inflatie de komende jaren met 0,15-0,3 procentpunt toe kan nemen door deze klimaatfactoren. Dit is een van de redenen waarom we een hogere voedselinflatie verwachten in de komende jaren. Voedselprijzen zijn bovengemiddeld bepalend voor inflatieverwachtingen, bijvoorbeeld omdat huishoudens er dagelijks mee geconfronteerd worden. Op dit moment zijn de mediane inflatieverwachtingen van Nederlandse huishoudens dan ook hoger dan die in de eurozone. Een belangrijke gegeven aangezien inflatieverwachtingen via contracten, looneisen en prijsvorming daadwerkelijk tot inflatie leiden.

Vooruitkijkend verwachten we dat de Nederlandse inflatie geleidelijk zal afnemen, maar boven het gemiddelde van de eurozone zal blijven. De geleidelijk afnemende loongroei verlicht de druk op diensteninflatie, maar de combinatie van sterke consumentenvraag en de belastingverhoging op logies vanaf 2026 houden de diensteninflatie op korte termijn hoog. De accijnsverlaging op brandstof is met een jaar verlengd tot 2026, waardoor het opwaartse effect wordt uitgesteld tot 2027. Dit valt dan samen met het effect van EU ETS2, die beiden een opwaartse druk op de inflatie zullen uitoefenen. Ook beleidswijzigingen van de nieuwe coalitie kunnen een grote invloed hebben op het inflatiecijfer.

De ECB is klaar, maar voorbije renteverlagingen zijn steun in de rug

In oktober liet de ECB de beleidsrente voor de derde keer ongewijzigd. Na een renteverlagingscyclus van juni 2024 tot juni 2025 staat de beleidsrente van de ECB nu op 2%. Wij verwachten dat de ECB ook in de komende maanden de rente op 2% houdt, ondanks dat de inflatie in de eurozone mogelijk onder de 2%-doelstelling van de ECB zal uitkomen in 2026 en 2027. De ECB lijkt deze periode van onderschrijding van de inflatiedoelstelling voor lief te nemen omdat uiteindelijk, richting 2027, de inflatie weer op de doelstelling van 2% uitkomt. Ook signaleert de ECB dat de economie van de eurozone zich veerkrachtig ontwikkelt ondanks de tariefschok. Daarnaast is de verwachting dat (Duits) begrotingsbeleid positief is voor de groei in 2026 en dat eerdere renteverlagingen de groei ondersteunen. Hierdoor krijgt de ECB ruimte om een meer afwachtende houding aan te nemen. De afgelopen renteverlagingen zullen ook voor de Nederlandse economie een steun in de rug vormen in 2026.

Op financiële markten zijn de rentes op obligaties met een langere looptijd het afgelopen halfjaar een belangrijk thema. Ten opzichte van obligaties met een kortere looptijd vragen beleggers extra rendement voor obligaties met een langere looptijd. Oftewel, de termijnpremie loopt op. Dit heeft verschillende redenen zoals grote vraag naar kapitaal door overheden, denk aan hogere staatsschulden en westerse overheden die grote tekorten voeren, politieke onrust, zoals bijvoorbeeld de budgetperikelen in Frankrijk, als ook beleidsveranderingen in het Nederlandse pensioenstelsel. Rond de jaarwisseling van 2026 en 2027 maken pensioenfondsen de pensioentransitie door waardoor zij waarschijnlijk hun positie in langlopende staatsobligaties wat verlagen. De afgelopen maanden hebben we deze ‘versteiling’ van rentecurves al gezien, in de komende kwartalen kunnen de lange rentes nog licht verder oplopen. Hierdoor wordt het voor bedrijven en consumenten aantrekkelijker om leningen met een kortere looptijd af te sluiten.

Nederlandse én Duitse overheid steunen groei in 2026

Uitgaven van overheden dragen in 2026 en 2027 bij aan de Nederlandse groei. Europees zal er meer worden geïnvesteerd in defensie om aan de nieuwe NAVO-norm te voldoen. Op de korte termijn zal de groei impact van Nederlandse defensie-uitgaven . Enerzijds omdat het pad om aan de nieuwe NAVO-norm te voldoen nog moet worden uitgestippeld door de komende regering en anderzijds omdat Europese landen nog afhankelijk zijn van importen voor hun defensiemateriaal. Dit is anders voor de Duitse investeringsplannen. Onze oosterburen gaan flink meer investeren in infrastructuur waardoor de Duitse economie naar verwachting beter zal gaan draaien. Hier zal volgens onze berekeningen ook de Nederlandse economie van profiteren, ruwweg met een extra kwartaal aan groei over de komende 2 jaar. De Duitse plannen zijn niet enkel goed nieuws. Er zit veel overlap tussen de investeringsagenda van Duitsland en onze eigen ambities op infrastructuur. Door beperkte capaciteit bestaat hierdoor het risico op problemen en vertraging in de uitvoering van onze eigen investeringsagenda. Huidig beleid van het demissionaire kabinet steunt de koopkracht in 2026. En ook een nieuwe Nederlandse regering zal een expansief begrotingsbeleid voeren dat de groei ondersteunt. Dat blijkt uit de doorrekeningen van het . Onder de meeste politieke partijen bestaat consensus over aanzienlijke begrotingstekorten, ondanks dat dit op gespannen voet staat met een economie die stevig draait en een hoge inflatie kent.