Poortwachter van het financiële systeem

- Financiële criminaliteit

Onze purpose, ‘Banking for better, for generations to come’, geeft richting aan alles wat we doen. We willen een betrouwbare bank zijn. Voor onze klanten en voor de samenleving. En dus doen we wat we kunnen om het financiële systeem te beschermen tegen financiële criminaliteit. Als poortwachter van dat financiële systeem wil ABN AMRO de risico’s van financiële criminaliteit voorkomen, deze opsporen en er alert op reageren. We hechten veel waarde aan de invulling van deze rol en we zijn ons bewust van de hoge verwachtingen die de samenleving van ons heeft.

Continu werken aan onze rol als poortwachter

Verantwoordelijkheid nemen en duidelijke doelen formuleren is van essentieel belang willen we witwassen kunnen tegengaan en ons bestaansrecht (‘licence to operate’) garanderen. Datzelfde geldt voor risicobeheer en compliance. We staan voor ons gematigde risicoprofiel en maken ons sterk om onze rol als poortwachter goed uit te voeren. Onze cultuur en licence to operate zijn duidelijke prioriteiten voor ons.

Om zeker te stellen dat we onze rol als poortwachter goed uitoefenen en alle wet- en regelgeving en interne regels naleven, hanteert ABN AMRO voor de hele organisatie een ‘three lines of defence’-model. Hiermee wordt een duidelijke relatie geformuleerd tussen de risico’s en de verschillende interne controlefuncties, en is er voor alle medewerkers van de bank duidelijkheid over de eigen verantwoordelijkheden op het gebied van risicobeheer.

Uitdaging en ambities

Op 25 september 2019 heeft het Openbaar Ministerie ABN AMRO laten weten dat er een onderzoek was gestart naar de vraag of de bank zich wel had gehouden aan haar verplichtingen in het kader van de Wet ter voorkoming van witwassen en financieren van terrorisme (Wwft). ABN AMRO verleent alle medewerking aan het onderzoek en de autoriteiten. ABN AMRO is akkoord gegaan met een transactievoorstel van het OM en betaalt een boete van EUR 300 miljoen en een ontnemingsbedrag van EUR 180 miljoen in verbandmet de geconstateerde tekortkomingen in de Client Life Cycle-processen.

ABN AMRO is in 2014 begonnen met diverse herstelprogramma’sin meerdere businesslines. En sinds 2019 loopt er een uitgebreid, bankbreed programma om tekortkomingen te herstellen in de processen ter voorkoming en opsporing van financiële criminaliteit (Client Life Cycle-processen). Naar verwachting is dit programma eind 2022 afgerond. We blijven ook in de toekomst onze Client Life Cycle-processen versterken.

Financiële criminaliteit opsporen, tegengaan en voorkomen

ABN AMRO heeft per 1 januari 2019 alle activiteiten gericht op het tegengaan van witwassen en terrorismefinanciering in Nederland samengebracht in één centrale afdeling met de naam: Detecting Financial Crime (DFC). Het doel van DFC is om financiële criminaliteit op te sporen,tegen te gaan en te voorkomen. Daaronder verstaan we onder meer het witwassen van geld, terrorismefinanciering, belastingontduiking en het omzeilen van economische sancties.

De afdeling DFC (waar inmiddels meer dan 10% van het personeel van ABN AMRO werkzaam is) werkt aan verbetering van de processen bij ABN AMRO om zo een volledig beeld te krijgen van:

De klanten waarmee we zaken doen (die activiteit staat bekend als ‘ken uw klant’ of KYC – Know Your Client). Er zijn bankbrede programma’s ingericht om ervoor te zorgen dat de klantgegevens actueel, gestandaardiseerd en van voldoende kwaliteit zijn om te wordengebruikt voor het efficiënt en effectief uitvoeren van transactiebewaking en het uitfilteren van klanten.

Hoe onze klanten onze producten en diensten gebruiken. Klantprofielen en transactiepatronen worden afgezet tegen standaardprofielen om zo het standaardgebruik van de producten en diensten van de bank te meten.

Hoe we herkennen dat een klant de producten en diensten van de bank probeert te gebruiken voor criminele doeleinden. De experts van ABN AMRO werken steeds intensiever samen met andere organisaties, zoals de politie, de Financial Intelligence Unit (FIU), de Fiscale Inlichtingen en Opsporingsdienst (FIOD), universiteiten, ngo’s en andere financiële instellingen om zo de kennis over financiële criminaliteit samen te voegen en te vergroten. Het doel is om slimmere opsporingsoplossingen te ontwikkelen en te gebruiken en op die manier de integriteit van het financiële stelsel nog beter te waarborgen.

Opsporing financiële criminaliteit

Bij ABN AMRO zijn we ons ervan bewust dat het bedienen van meer dan 5 miljoen particuliere en zakelijke klanten het risico met zich meebrengt dat onze producten en diensten misbruikt worden om financiële criminaliteit mogelijk te maken. We beheersen die risico’s met op feiten gebaseerde managementinformatie en de voortdurende beoordeling van de potentiële zwakke en onbekende plekken. Daarbij maken we gebruik van data. Inovereenstemming met de wettelijke eisen hanteren we een sterk controlesysteem voor het bewaken en verminderen van de risico’s van witwassen, terrorismefinanciering, omkoping en corruptie. Dit totaalprogramma van procedures en controles noemen we de 'Client Life Cycle':

Client Life Cycle-proces in ons programma ter bestrijding van witwassen en terrorismefinanciering (AML/CFT).

Onze mensen: de echte poortwachters

Bij het invullen van onze rol als poortwachter zijn onze medewerkers de sleutel. Zij zijndegenen die de integriteit van het financiële systeem beschermen. We zijn dagelijks bezig met het bewaken van transacties en klanten om misbruik van onze bank te voorkomen. Onze mensen worden gemotiveerd door de wens om bij te dragen aan een betere samenleving. We onderkennen de waarde die onze medewerkers aan de bank toevoegen en doen er dan ook alles aan om de beste mensen binnen te halen en te behouden. Verder weten we dat bij het vervullen van onze rol als poortwachter niet alleen de inhoudelijke kennis van onze mensen ertoe doet, maar ook hun intuïtie.

Ondersteuning voor de poortwachters

Om onze mensen te ondersteunen bij de uitvoering van deze belangrijke verantwoordelijkheid hebben we de DFC Academy opgericht. Die verzorgt intensieve trainingen voor medewerkers met behulp van zowel interne deskundigen als (inter)nationale experts. Het brede, veelzijdige programma is gericht op de manier waarop we de integriteit van het financiële systeem kunnen beschermen en ervoor kunnen zorgen dat ABN AMRO aan haar wettelijke verplichtingen voldoet. We stimuleren onze medewerkers voortdurend om zichzelf te ontwikkelen.

Eén manier van werken

In onze Know Your Client (KYC) en Client Due Diligence (CDD) processen krijgt de klant (ofdeze nu wordt bediend door één of meerdere businesslines, kantoren of dochters) een risicoclassificatie in overeenstemming met zijn of haar risicoprofiel. Hoe we verder met die klant omgaan, is gebaseerd op risicoprioriteiten. We blijven voortdurend werken aan (de verbetering van) onze CDD- en KYC-processen om zo te komen tot steeds efficiëntere en snellere processen en automatisering.

De modernste systemen en middelen

We zijn ons ervan bewust dat onze medewerkers de juiste tools nodig hebben om deintegriteit van het financiële systeem te waarborgen. Daarom zorgen we steeds voor de aanschaf en ontwikkeling van de best mogelijke tools voor de opsporing van financiële criminaliteit.

Innovatie

Criminelen worden geavanceerder en zijn steeds beter georganiseerd. Het gevolg is dat de patronen van financiële-criminaliteit continu veranderen. De verwachtingen rondom onzerol als poortwachter van het financiële systeem zijn en blijven hooggespannen terwijl het werk zelf steeds uitdagender wordt. ABN AMRO heeft diverse stappen ondernomen om deze belangrijke opdracht de baas te blijven. We investeren in onze innovatieafdeling, werken samen met externe deskundigen en bedrijven, en zijn altijd op zoek naar nieuwe samenwerkingsverbanden voor het ontwikkelen en invoeren van (nog) slimmere oplossingen. We nemen verder deel aan een aantal publieke en private samenwerkingsverbanden, zoals de Terrorism Financing Taskforce, de Serious Crime Taskforce en partnerships op het gebied van mensenhandel en corruptie. In de strijd tegen witwassen blijven we werken in publieke en private samenwerkingsverbanden, zoals Transaction Monitoring NL (), beleidsafstemming, data-taxonomie, taskforces en werkgroepen (NVB, FEC-commissie), ter versterking van de gecoördineerde bestrijding van witwassen en terrorismefinanciering. Netwerken en samenwerkingsverbanden zijn essentieel in die strijd tegen criminele netwerken.

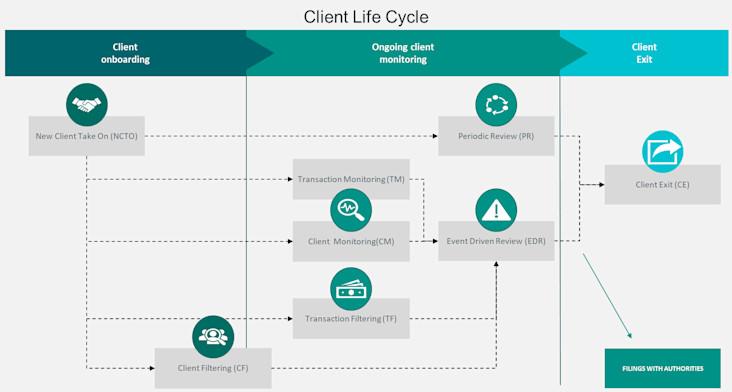

Overzicht Client Life Cycle-proces

Client Life Cycle

De Client Life Cycle is hoe we bij ABN AMRO de hele levensduur van de relatie met de klant noemen: klantacceptatie, periodieke en event-driven evaluaties, monitoren op ongebruikelijke of verdachte activiteit, melden verdachte activiteit en uiteindelijk ook afscheid nemen van de klant bij onaanvaardbare compliance- en integriteitsrisico’s.

Acceptatie nieuwe klanten

Het beoordelingsproces van een klant waarmee de bank overweegt een zakelijke relatie aan te gaan.

Filteren klanten

Het uitfilteren van klanten en relevante verbonden partijen evenals ABN AMRO-partners.

Voortgaande bewaking (monitoren) van klanten

CDD betekent dat er rekening wordt gehouden met alle factoren die de bank nodig heeft om te kunnen beoordelen of een klant (nog steeds) acceptabel is voor de bank. Due diligence-procedures zijn onder andere ken uw klant-maatregelen (KYC) en risico-evaluatie bij acceptatie en herbeoordelingen gedurende de hele periode dat de klant bij ons klant is, de Client Life Cycle. CDD omvat de volgende processen: acceptatie nieuwe klanten, event-driven evaluatie, periodieke evaluatie, filteren van klanten, filteren van transacties, bewaken van transacties, interne rapportage over verdachte activiteiten (SAR) en vertrek (exit).

Periodieke evaluatie

Bij de periodieke evaluatie beoordeelt de klanteigenaar of de huidigerisicobeoordeling voor witwassen en terrorismefinanciering nog van toepassing is. Dit om te bepalen of het risico dat de klant vormt nog altijd acceptabel is voor ABN AMRO.

Event-driven evaluatie

Een ‘event’ is iedere verandering in de omstandigheden in verband met een klant(segment)van ABN AMRO waardoor de risicobeoordeling op witwassen/terrorismefinanciering kan veranderen of die een verhoogd risico daarop vertegenwoordigt. Een event-driven evaluatie is een evaluatie van de klant waarbij de nadruk ligt op de verandering die aanleiding is voor de evaluatie.

Bewaken (monitoren) transacties

Bewaken van veranderingen in het patroon van de transacties van en naar een rekening of in de omstandigheden, die niet overeenkomen met de gebruikelijke en verwachte transacties van de klant en die aanleiding kunnen vormen voor nadere analyse.

Filteren transacties

ABN AMRO voert geen transacties uit voor partijen of goederen waarvoor economische sancties gelden. Grensoverschrijdende transacties moeten dus door een filter op basis van de sanctielijst voordat ze kunnen worden uitgevoerd. Transacties moeten mogelijk worden geblokkeerd of afgewezen in overeenstemming met toepasselijke sanctiebeperkingen.

Vertrek klant (exit)

Een uitkomst van de CDD kan zijn dat de risicobeoordeling een onaanvaardbaar risico op het gebied van witwassen/terrorismefinancierin aan het licht brengt. Voor een potentiële klant betekent dat een afwijzing, voor een bestaande klant de beëindiging van de relatie.